先说答案:安全,完全不用担心。最近华夏人寿和天安人寿两家公司“没了”的消息传得挺广,很多朋友拿着保单来问我。其实,这根本不是保险公司倒闭,而是国家安排的“换马甲”式重组,新公司实力更强,你的保单不仅有效,保障还更稳了。我给自己和家人买保险时,也专门研究过保险公司的安全性问题,今天就用大白话聊聊这件事。

一、两家“消失”的公司,到底怎么回事?

最近寿险市场最大的新闻,就是华夏人寿和天安人寿这两家名字,以后在市场上见不到了。很多人一看到“公司没了”就慌,以为自己的保单要打水漂。别急,咱们把事情捋清楚。

先说华夏人寿。它曾经是市场老三,客户有1.84亿,规模非常大。

2006年12月,华夏人寿经保险监督管理委员会批准设立,注册资本金153亿元,总部设在北京。

2013年,华夏人寿开挂,保费一路狂飙,直奔2000多亿,冲入寿险业前三名。

在高光的2019年,华夏人寿总资产接近6000亿元,跻身“大型险企”,2020年还上榜了世界500强。

彼时的华夏人寿,俨然是行业超级大型寿险公司。

2020年7月,因卷入“明天系”金融犯罪案,华夏人寿等四家保险公司被银保监会依法接管,期限为一年,到期后又延长了一年。

自接管至今,华夏人寿保费增速有所放缓,但规模上仍是非常庞大。2020年、2021年、2022年总保费收入分别达到2565亿、2549亿、2218亿元,在国内市场排名前五。

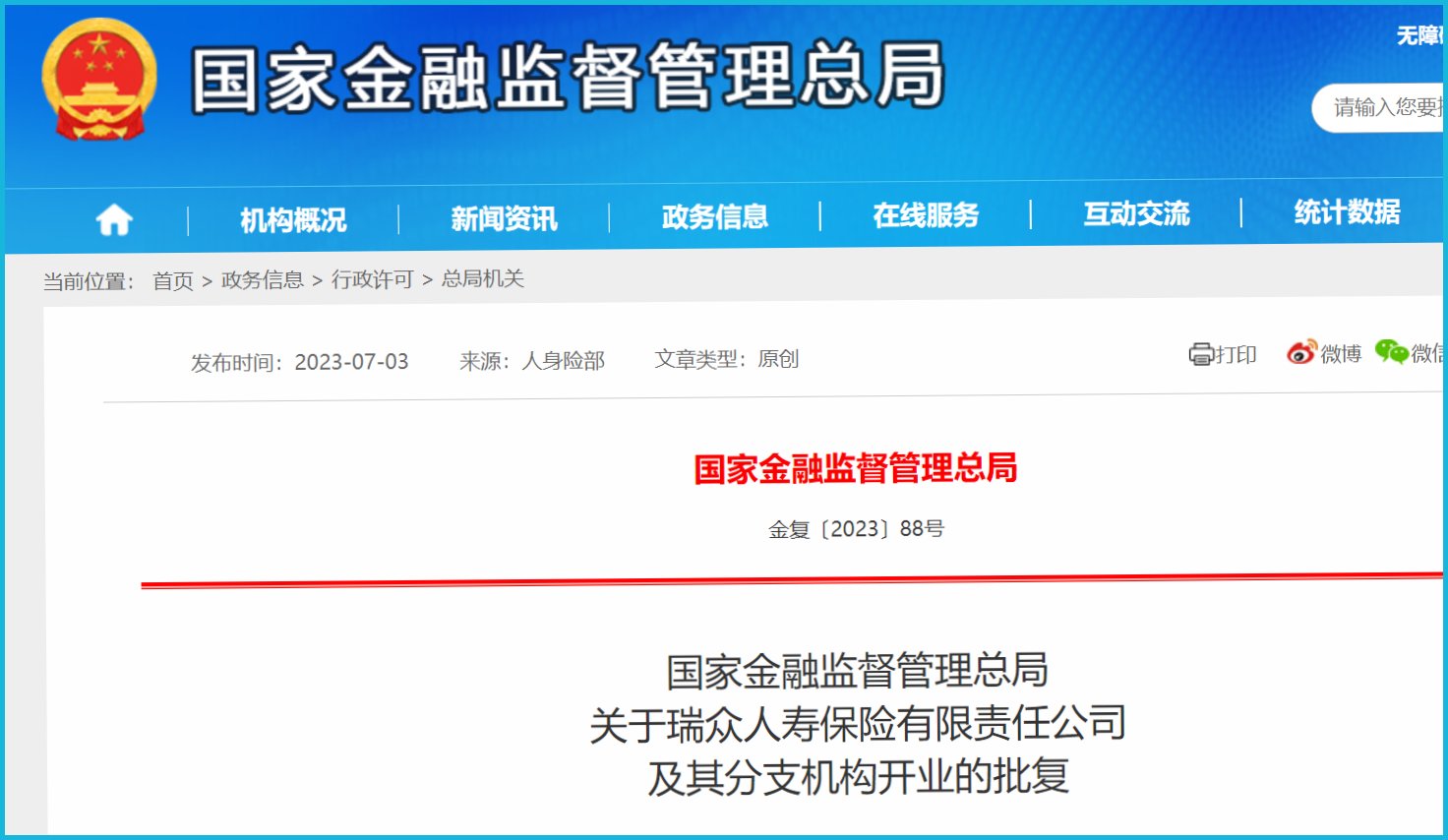

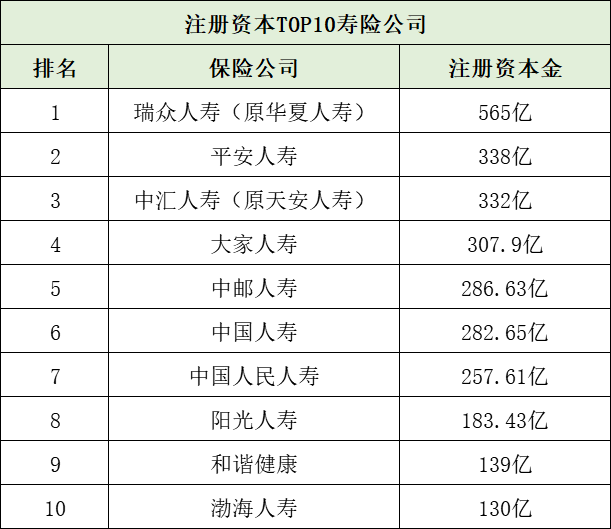

现在,它变成了“瑞众人寿”。7月3号,国家金融监管总局批准这家新公司开业,注册资本金高达565亿,直接成了行业第一。新公司会全面接手华夏人寿的所有资产、负债、网点和人员,当然也包括你的保单。

简单说,就是给你承保的公司,从“华夏”换成了“瑞众”。

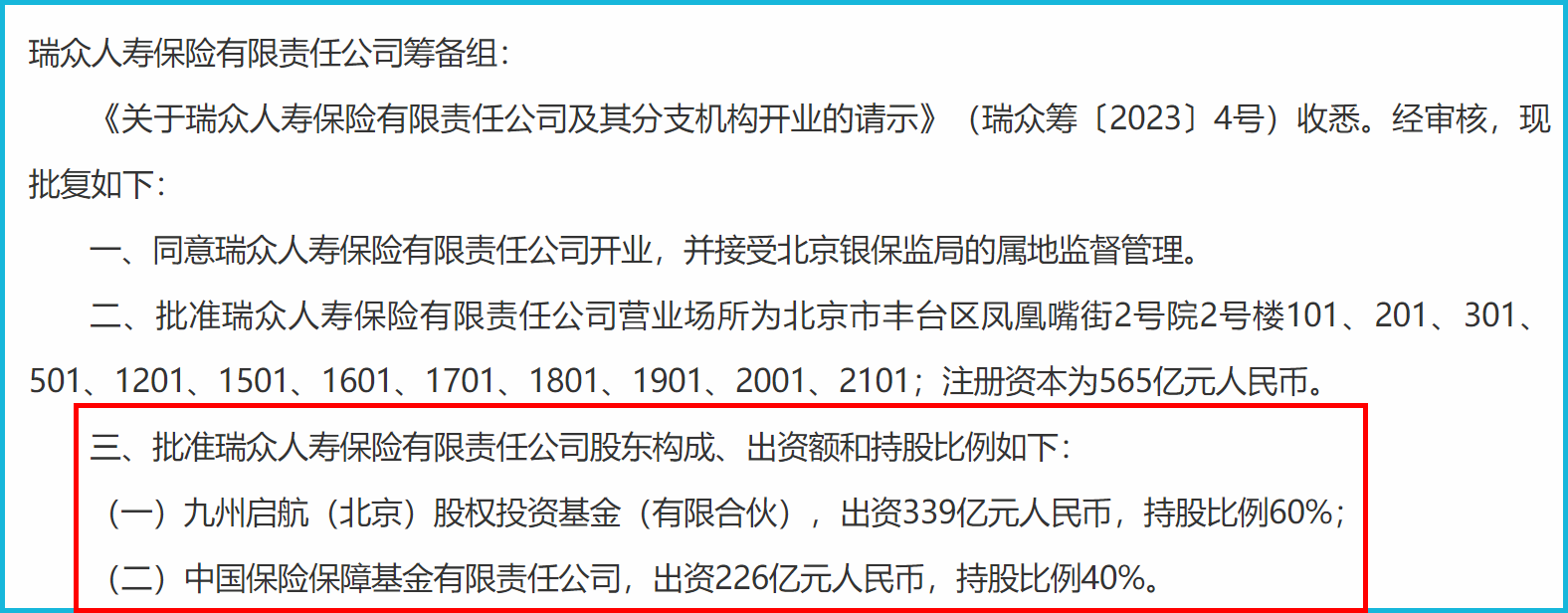

九州启航(北京)股权投资基金(有限合伙)

出资339亿,持股比例60%,这是一支由中国人寿牵头设立的基金,共有11家寿险公司参与出资,分别是太保寿险、太平人寿、人保寿险等大型国有上市公司,以及工银安盛人寿、建信人寿、农银人寿等银行系寿险公司。

中国保险保障基金有限责任公司

出资226亿,持股比例40%,这是为了保护保险行业的稳定运营以及保障消费者的权益,由国家和相关机构设立的一种特殊基金,被视为保险行业的“最后一道风险防线”。

这背景,比原来的华夏只强不弱。所以,你手里的华夏保单,以后缴费、理赔,先是找华夏,等交接完就全部归瑞众人寿管,对你个人没任何影响。

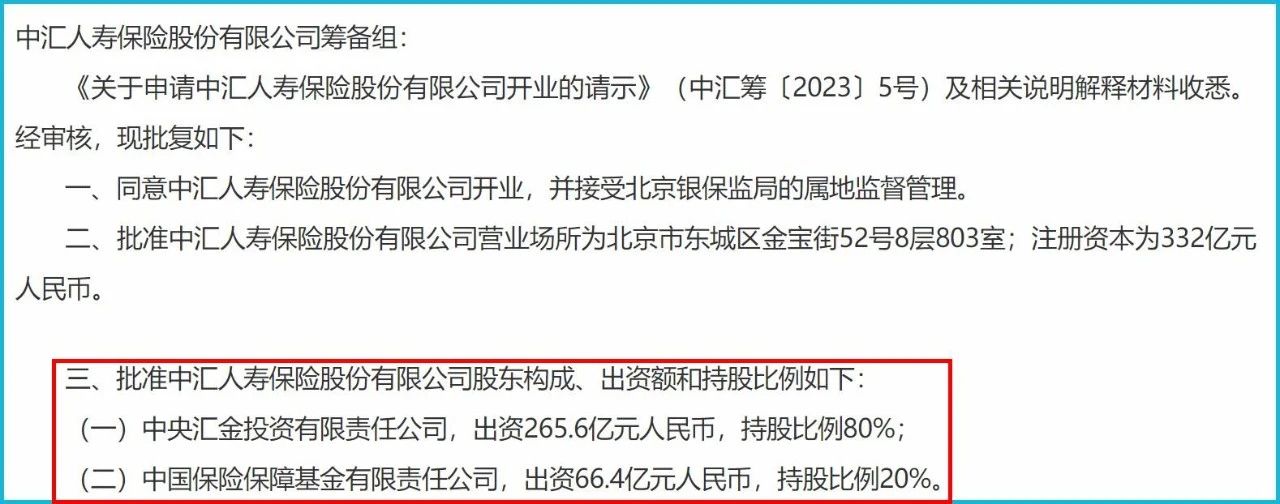

另一家天安人寿,情况类似。它之前经营上遇到些困难,现在也“变身”了,成了“中汇人寿”。6月28号获批开业,注册资本332亿,在人身险公司里排第三,仅次于瑞众和平安。

中汇人寿会依法承接天安人寿的所有保单责任。

中央汇金投资有限责任公司

出资265.6亿元,持股比例80%,它是由国家出资设立的国有独资公司,根据国务院授权,对国有重点金融企业进行股权投资。

中国保险保障基金有限责任公司

出资66.4亿元,持股比例20%,它也是国有独资公司,依法负责保险保障基金的筹集、管理和使用,在维护国家金融稳定等方面承担重要职责。

这意味着,原来在天安投保的客户,保单的承保方从一家民营企业,变成了实打实的“国家队”央企,安全垫更厚了。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

所以你看,这不是倒闭,是升级换代。行业排名确实洗牌了,新的前三可能是瑞众人寿、平安人寿和中汇人寿。 但对我们买保险的人来说,核心就一点:保障没变,公司还更强了。

二、我最关心的问题:保单会不会失效?理赔找谁?

这是所有持有这两家公司保单的朋友,问得最多的问题。我用最直白的话回答你:保单不会失效,该赔的一定会赔。

法律有明确规定。无论是瑞众接手华夏,还是中汇接手天安,批文里都白纸黑字写着:“全面履行保险合同义务”。这九个字就是定心丸。合同上写明的保障责任、现金价值、理赔金额,全部按原合同执行,一分不会少。

理赔流程也简单。过渡期,可能还是通过原来的客服、原来的柜面办理。等完全交接完毕,你可能会收到新公司的通知,告诉你以后服务渠道变了。但无论怎么变,你只需要按照官方通知的指引操作就行,该提交的资料一样,该拿的钱也一分不会少。

我打个比方,这就像你常去的一家餐馆,从“老张家菜馆”换牌成了“国营美食城”,厨师、服务员、菜谱可能都没大变,但背后的老板实力更强了。你以前办的充值卡,照样能用。

三、保险公司不是不会倒吗?为什么还会“没”?

这里有个常见的误解。很多人以为保险公司“不允许倒闭”。其实,从法律上讲,保险公司是企业,是允许破产的。但是,在中国,让一家保险公司走到真正破产、保单作废那一步,极其困难。难到什么程度?中国保险业发展几十年,还没有一张人寿保单因为公司破产而失效过。

这次华夏和天安的事,恰恰证明了这一点。公司经营出问题了怎么办?国家有一套完整的“善后”机制,目的就是保护保单持有人,而不是保护股东。通常的步骤是:监管介入(接管) -> 寻找重组方 -> 成立新公司承接业务。整个过程,你的保单是“隔离资产”,是被优先、完整保护的。

背后的核心力量,就是“保险保障基金”。你可以把它理解成保险行业的“存款保险”。

保险保障基金:

它是保险公司最后的一条安全屏障,由财政部100%控股,保险公司每笔业务都提取一笔钱放入进去,当保险公司经营不善、资不抵债、破产倒闭时,从基金中拿钱出来进行救助,保障保险消费者的合法权益。

这笔钱就是用来在保险公司出问题时,救助公司、保护消费者的。这次重组,保险保障基金也是主要出资方之一。

这已经不是它第一次出手了。

新华人寿:投入了29亿

新华人寿在快速增长的过程中,偿付能力一度未能达标,严重不足。2007年,保监会第一次动用了保险保障基金接管新华人寿,不仅使新华人寿补上了财务上的窟窿,经营走上正轨,后来新华人寿成功上市,还实现了国企化。

中华财险:投入了60亿

中华联合财险2007年巨亏64亿,陷入准破产的尴尬境地。2009年5月,其大股东新疆建设兵团把61%的股权交给保监会托管,通过保险保障基金的填补,中华联合财险的偿付能力最终达标,业务风格开始走向稳健。

安邦保险:投入了608.04亿

2017年前安邦集团,销售了大量三年期的短期高现价的产品,到了2020年进入集中兑付期,保险保障基金接管后,截至2020年1月,前安邦集团发行的1.5万亿元中短期存续理财保险全部兑付,未发生一起逾期和违约事件,切实保障了消费者的合法权益。后“安邦”解散重组,改名为“大家保险”,经营也重回正轨。

所以,保险公司“没了”不可怕,可怕的是没有这套严密的保护机制。而我们,正好有。

四、我们买保险,到底该不该挑公司?

这是我最想和大家聊的。经历了这次事件,我的看法是:公司背景要看,但合同条款更重要。

很多人买保险,尤其是买终身寿险或者重疾险这种长期合同,总想着找一家“永远不倒”的公司。但世上没有“永远”的企业。与其纠结一个无法100%预测的未来,不如把握住眼前100%确定的东西——那就是白纸黑字的合同条款。

条款决定了你的寿险保额是多少、什么情况能赔、现金价值怎么增长。这些是雷打不动的。而公司股东、注册资本会变,就像这次一样。一个靠谱的监管体系,比任何一家“大公司”的招牌都让人安心。

当然,我不是说公司完全不用看。在条款满足你需求的前提下,你可以优先选择经营更稳健、服务口碑更好的公司。但这应该是一个加分项,而不是决定项。千万别因为某家公司“听说很大很不会倒”,就接受了它家产品里那些坑人的条款。

我自己给家里配保险的时候,第一件事永远是研究合同,对比保障细节。比如同样是寿险推荐,我会仔细对比免责条款有几条、等待期多久、价格是否合理。确定了这些,我才会去看公司的偿付能力、服务评级作为参考。

五、除了保障基金,还有哪些机制在保护我们的保单?

保险保障基金只是最后一道防线。在问题走到那一步之前,我们国家还有一整套“防火墙”机制,层层设防,确保保险公司稳健运营。

注册资本门槛

设立保险公司,注册资本最低2亿,且为实缴货币资本——《保险法》第69条

保证金制度

保险公司需将注册资本的20%存入银保监会指定银行,仅用于公司清算时偿还债务——《保险法》第97条

责任准备金制度

保险公司根据提前测算的理赔金额,储备一笔保险金,确保用户未来理赔的兑现——《保险法》第98条

公积金制度

保险公司会提取税后利润的10%,当出现亏损时,用以弥补亏损——《保险法》第99条

保险保障基金制度

保险行业互助基金,在保险公司面临撤销、破产等重大危机时,帮助其恢复正常运作——《保险法》第100条

偿付能力的监管

监管要求保险公司应具备与其风险和业务规模相匹配的资本,即充足的偿付能力。银保监会每季度核查,并对偿付能力不足的公司提出整改——《保险法》第101条

再保险制度

保险公司只可承保自己兑付能力范围内的风险标的,如果超过其兑付能力的,就必须向再保险公司投保,把一部分风险转移和分散,以避免一次性把公司“赔穿”——《保险法》第103条

保险资金运用监管制度

保险公司资金投资范围及比例都有限制,并受银保监会严格管控,以确保本金安全——《保险法》第106条

资产独立

保险公司财务与资产独立,不得通过借款/违规担保占有保险资金——《保险公司控股股东和实际控制人管理办法》第10条

退出“接盘”机制

人寿保险公司“破产”,会有另一家合格的寿险公司“接收”,接收内容不仅包括“资产”,还有“责任”,以确保投保人的权益不影响——《保险法》第92条

我挑几个我觉得最重要的说说:

1. 保证金制度:保险公司注册资本的20%要存在指定银行,只能用于清偿债务,不能动。这是一笔“压箱底”的钱。

2. 责任准备金制度:保险公司每卖出一张保单,就要拿出一笔钱存起来,专门准备未来理赔用。这是法律强制要求,确保公司有足够的钱兑付承诺。

3. 再保险机制:保险公司自己也会买保险!它们会把一部分风险(比如一张超高保额的保单)分给再保险公司,共同承担。这样,单家公司的风险就被分散了。

4. 资金运用监管:保险公司收上来的保费,不是想投什么就投什么的。股票、房产等高风险投资有严格的比例限制,大部分钱要投向国债、银行存款等安全资产。这保证了资金的安全性和流动性。

这些机制就像一套组合拳,从公司成立、收保费、做投资、到可能的风险处置,全程都有监管盯着。目的只有一个:让你的保单安全兑付。

六、作为普通消费者,我们现在该做什么?

如果你手上正好有华夏或天安的保单,其实你什么都不需要做。不用去退保,不用去变更,更不用焦虑。静静地等待官方通知就好。你的合同就是最高法律依据。

如果你正在考虑买保险,特别是长期寿险,这次事件反而给了我们一个重要的启示:中国的保险监管是靠谱的,保单安全是有制度保障的。你可以更放心地把关注点放在产品本身是否适合你、保障是否全面上。

不必过分迷信“大公司”,也不要被“小公司”的名头吓到。在中国严格的监管框架下,能拿到牌照经营人身险业务的公司,都没有真正的“小公司”,它们的背后都站着同一套强大的安全网。

所以,放宽心。该做的保障规划继续做,该对比的产品继续对比。记住,你买的是一份受法律严格保护的长期合同,它的效力,不随公司名称的改变而改变。

最后, 看看新的行业格局,挺有意思的。市场总是在变化,但万变不离其宗,保护消费者权益的宗旨不会变。我们手里的保单,就是这份承诺的见证。

看看新的行业格局,挺有意思的。市场总是在变化,但万变不离其宗,保护消费者权益的宗旨不会变。我们手里的保单,就是这份承诺的见证。