上周我表弟来咨询保险,三十出头,体检报告上写着“甲状腺结节3级”。他愁眉苦脸地说:“哥,我是不是买不了医疗险了?听说一告知就拒保,还留记录。”

我太懂这种焦虑了。很多人身体有点小毛病,想买保险又不敢轻易尝试,生怕被保险公司“拒之门外”,还在系统里留下个“案底”,影响以后买别的产品。这种担心不是没道理,早几年确实有这种情况。但现在,有个好东西叫“预核保”,能完美解决这个问题。简单说,就是你先偷偷去问保险公司:“我这种情况,你们接不接?” 保险公司给你个初步结论,但这个结论不正式,不留拒保记录。你觉得条件OK,再正式投保;觉得不行,就当啥也没发生过,换一家试试。

现在,i云保APP把这个功能做得更顺手了,尤其是众安家的热门产品,比如大家常问的尊享e生系列,预核保流程直接搬上来了。这对身体有点小状况、想做家庭保险规划的朋友来说,绝对是福音。下面我就用大白话,给那些“想买保险又怕被卡住”的朋友盘盘,这个功能到底怎么用,有啥好处。

一、哪些产品能用?

首批支持的主要是众安的几个明星产品,具体名单看这里:

尊享 e 生 2020 版医疗险

尊享 e 生 2019 版医疗险

尊享 e 生爸妈版 2020

安稳 e 生 2019 版

乐享 e 生无免赔医疗险

孝欣保老年恶性肿瘤医疗险

孝欣保老年恶性肿瘤医疗险特惠版

说白了,就是他们家最火的那几款医疗险、意外险。如果你正好在看这几款,又对自己的健康状况没底,那这个功能就是为你准备的。

二、预核保到底怎么操作?(手把手版)

别怕麻烦,跟着步骤走一遍,比你自己瞎琢磨强。我以i云保APP为例。

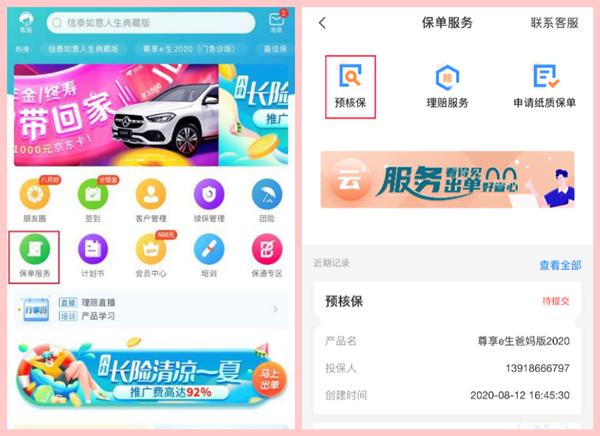

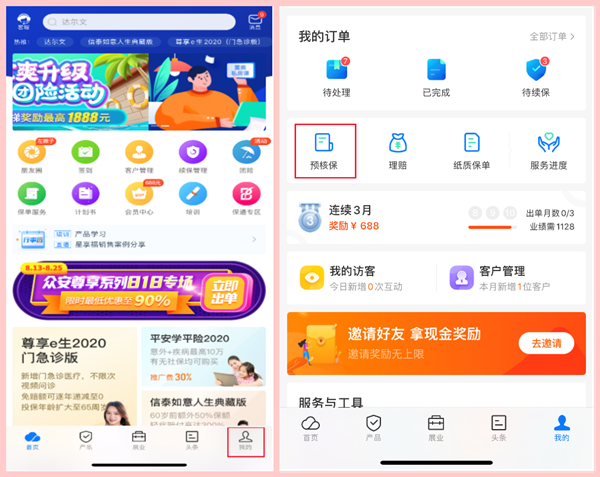

第一步:找到入口

打开i云保APP,找“预核保”。有两个地方能进:

1. 首页点“保单服务”,进去就能看到“预核保”。

2. 或者首页右下角点“我的”,在个人页面里找“预核保”。

第二步:选产品,开始申请

点进去后,选“申请核保”,然后从列表里挑你想问的产品。

接下来分两种情况,我分开说,你看你属于哪种。

情况A:产品本身支持智能核保(比如尊享e生)

点了产品后,会跳到一个健康告知页面,跟你正式投保时看到的智能核保很像。你就老老实实,根据客户(或者你自己)的情况,一项一项勾选。

关键来了:

- 如果智能核保直接能给你结论(比如“标准体通过”或“某项责任除外”),那预核保当场就完成了,快得很。

- 如果智能核保里找不到完全符合你情况的选项,或者你就想直接让人工来审核,那就点最后那个“其他”项。

点“其他”后,就进入人工核保通道了。需要填姓名、身份证号这些基本信息,记得选有没有社保。提交前,一定勾选同意那个授权书。

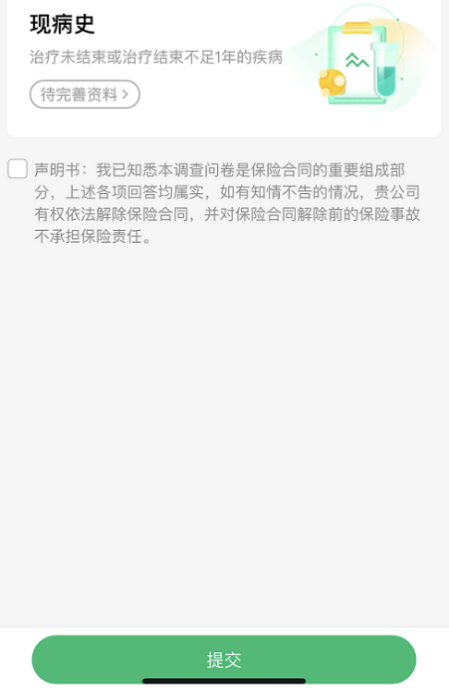

然后下一页,就是详细告知病史,让你上传病历资料。有病历就拍照上传,最清晰。如果病历不全,下面也有地方让你文字描述清楚。填完返回,看到状态变成“已完善资料”就行。

最后点提交,会弹窗让你确认。这里注意!提交后就不能改不能删了,所以一定核对好再点“确认提交”。

情况B:产品本身不支持智能核保

这种更直接,点选产品后,直接跳到信息填写页。

填好基本信息,勾选同意授权书,点下一步。然后就是健康告知和职业告知页面,如实勾选。这里不管勾选什么,都是走人工预核保。

再下一步,系统会根据你上一步勾选的内容,提示你需要完善哪些资料。比如你勾了有现病史,它就会提示你要传病历。

点进去,按要求上传资料,填写疾病信息。弄完返回,看到状态更新,勾选声明书,就能提交了。同样,提交前有确认弹窗。

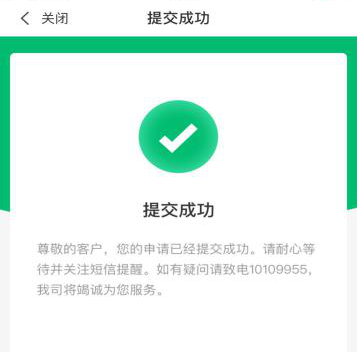

好了,提交成功!剩下的就是等保险公司审核,通常几天内会有结果。提交成功页面长这样:

三、怎么查进度和补材料?

提交完别干等着,可以随时在APP里查进度。还是进“预核保”版块,就能看到所有申请的状态。

点开任何一个,能看到详细进度。

如果需要你补材料,你会收到短信。点短信里的链接,或者从APP里找到那个申请,就能进去补传资料。众安的补材料页面是这样的:

最终结论出来,也会有短信通知,当然APP里也能实时看到。

四、预核保结论对正式投保有啥影响?

这是大家最关心的。如果你用预核保问了众安的产品,之后正式投保时,系统会自动调取之前的预核保结果。分几种情况:

1. 预核保结论是“标准体通过”:

恭喜你,最顺利的一种。正式投保时页面啥特殊提示都没有,客户无感,直接往下走付款流程就行。

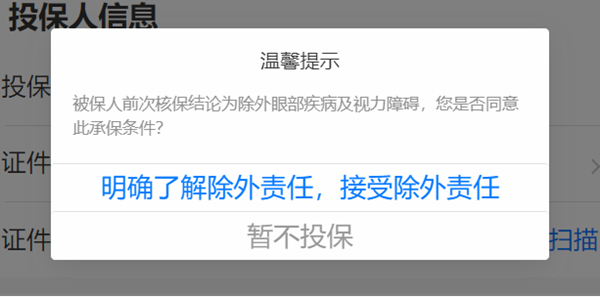

2. 预核保结论是“条件承保”(比如除外甲状腺):

正式投保时页面会明确提示除外责任。客户如果接受,就点“明确了解并接受”,继续投保;不接受,就点“暂不投保”,流程结束。这样客户是在完全知情的情况下做的决定,避免后续纠纷。

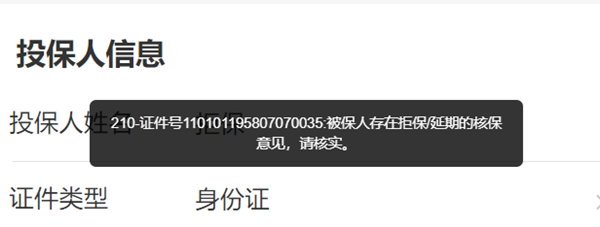

3. 预核保结论是“拒保”或“延期”:

页面会直接提示拒保,投保流程无法继续。如果客户觉得这段时间健康状况有变化,可以重新发起一次预核保。重点是,这次预核保的拒保记录,不会留到保险公司的正式核保系统里,不影响你尝试其他公司产品。这就是预核保最大的价值!

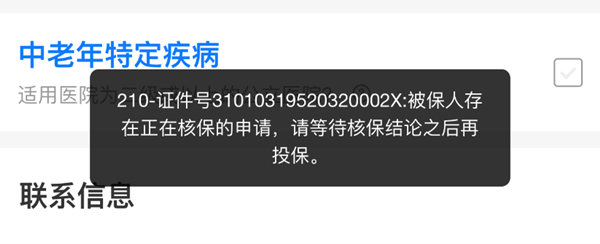

4. 预核保还没出结论:

如果还在审核中,也没法正式投保,页面会提示你等待。你得等预核保出结果了,再根据结果决定是否正式投保。

五、其他保险公司的产品呢?

流程大同小异,甚至更简单点。前面找入口的步骤一样,选了产品后,直接进计划填写页。

然后也是健康告知,上传病历资料。

确认提交。

补材料和等通知的流程也类似。

核保通过后,会收到短信,这时你再帮客户正式投保,心里就完全有底了。

六、我的一些大实话和提醒

干了八年,见过太多因为健康告知栽跟头的案例。预核保这功能,真是行业一个挺大的进步,把“信息不对称”的坑填平了不少。但有几件事,我必须唠叨一下:

1. 如实告知是铁律。 预核保不是让你去“骗保”试水,必须100%如实告知健康状况。现在瞒着,就算预核保蒙混过了,将来理赔时被查出来,照样拒赔,保费白交。千万别耍小聪明。

2. 病历资料是关键。 人工核保时,一份清晰的、完整的病历(出院小结、病理报告、复查报告等),比你自己写一千字描述都有用。保险公司核保员就看这个。资料越全,核保结论越准确、越有利。

3. 预核保结论不是100%保证。 它是个“初步结论”,绝大多数情况下和正式核保一致,但理论上存在极少数正式投保时因信息差异导致结论变化的可能。不过,有预核保通过打底,心里踏实九成九。

4. 别滥用。 身体明明很健康,标准体大概率能过,就别走预核保了,直接投,更快。这个工具是给健康有异常的朋友准备的“探路石”。

5. 多试试不是坏事。 如果一家公司预核保结论不理想(比如除外项目太多),你可以换一家公司的同类产品再试试预核保。不同公司核保尺度松紧不一样,A公司拒保的,B公司可能加费就保了。这就是预核保不留记录的好处,给你更多选择权。

最后说回我表弟。我用i云保的预核保功能,帮他试了尊享e生。上传了他的甲状腺B超报告和历年复查记录。两天后,结论出来了:“甲状腺及其并发症责任除外,其他标准体承保”。他想了想,觉得能接受,毕竟保费没涨,保障了大头。然后我们走了正式投保,流程非常顺,他心里的石头也落地了。

所以,如果你或你的客户也在为“保险怎么买”、“有点小病能不能买”发愁,尤其是做家庭保险规划时,要考虑到每个成员的健康状况,强烈建议你好好利用这个预核保功能。它不能保证你一定买到最完美的保险,但能让你在买保险的路上,避开那些明晃晃的坑,走得更稳当、更明白。

工具就在那儿,用不用,看你了。