上周,一个做自由职业的朋友给我发微信,说他孩子肺炎住院一周,刚出院。账单拉出来,医保报销后自己还要掏一万多。他叹了口气说,要是平时感冒发烧看门诊花的几千块也能算进去就好了,那样百万医疗险就能用上了。我告诉他,现在还真有产品开始覆盖一般门急诊了,比如刚升级的尊享e生2023版。

这篇文章适合两类人看:一是正在考虑给自己或家人配置第一份百万医疗险的朋友;二是已经买了尊享e生或其他百万医疗险,在犹豫要不要升级或换产品的朋友。我会把这次升级的核心变化、隐藏的门槛,以及是否值得你行动,用最直白的方式列清楚。

核心升级清单:变与不变

先看全貌。尊享e生这次升级,可以概括为“一个核心突破,两项实用新增,一个关键优化”。

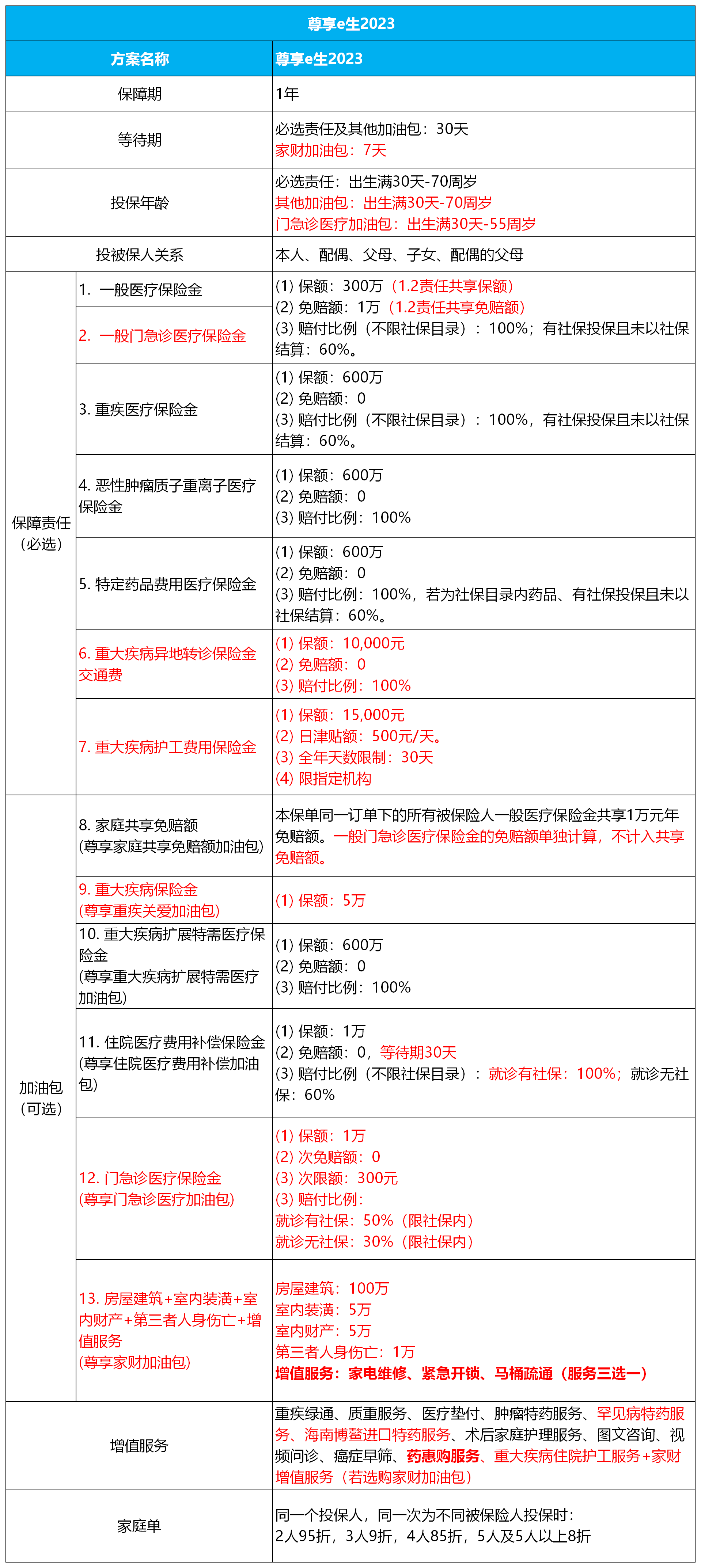

保障责任总览

亮点一:核心责任拓展至一般门急诊

这是本次最大的噱头,也是实际意义需要仔细掂量的地方。

过去的百万医疗险,理赔触发条件基本是“住院”。住院前后相关的门急诊可以报,但你自己去门诊看个感冒、拉肚子,是报不了的。尊享e生2023版把一般门急诊纳入了保障范围。

听起来很美,但魔鬼在细节里。这个门急诊责任,是和一般住院医疗共享1万元年免赔额的。什么意思?假设你今年因肺炎住院花了8千(医保报销后),门诊看小病又花了5千。住院的8千没到1万免赔额,不赔;门诊的5千加上住院的8千,总计1万3,超过了1万。那么,超过的部分,也就是3千块的门诊费用,可以按规则报销。

所以,它解决的并不是“花几百块看门诊就能报销”的问题,而是降低了整体医疗费用的理赔门槛。对于医疗花费较高的家庭,尤其是慢性病需要频繁门诊复查的情况,这个设计是实用的。但对于指望报销零星门诊费的用户,可能会失望。

报销规则:不限社保目录,经社保结算后按100%报销。这比很多小额门诊险只报社保内要好。

亮点二 & 三:两项实用的费用补偿

这次新增了两项针对大病的实用补贴。

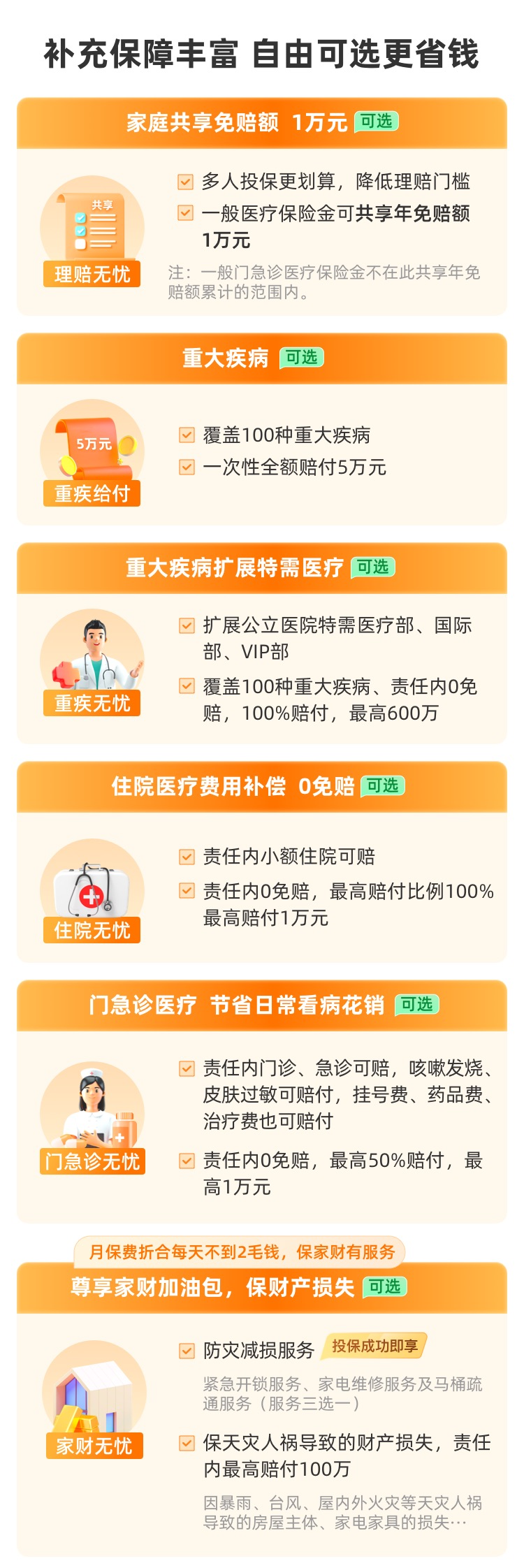

一是重疾异地转诊交通费,保额1万元。国内优质医疗资源集中,异地就医是常态。这项责任覆盖被保人和一名随行人员的公共交通费用(如飞机、火车),需要医院开具转诊证明。对于从三四线城市前往一线城市治疗的家庭,能实实在在减轻负担。

二是重疾住院护工津贴,500元/天,年累计最高30天(1.5万元)。这笔钱是定额给付,与住院实际花费无关,用于弥补家人陪护的误工损失或聘请护工的部分费用。注意,它要求是“医院提供的护工服务”,保险公司直接和医院结算,简化了流程。

关键优化:家庭共享免赔额

我认为这项优化的实际价值,可能比门急诊责任更大。它意味着,全家人(同一投保订单下)的医疗花费可以合并计算来抵扣那1万元免赔额。

举个例子:爸爸住院自费6千,妈妈门诊自费5千,孩子门诊自费2千。单独看,谁都没到1万。但合并计算,全家总共花了1万3,超过了1万免赔额,那么超出的3千元就可以申请理赔。这大大提高了保障的杠杆率,尤其适合有老人和小孩的家庭。

家庭投保通常还有保费折扣,比如2人95折,3人9折,这在做家庭保险规划时是个加分项。

对非标体更友好:核保政策放宽

这是产品迭代中容易被忽略,但至关重要的部分。尊享e生2023版对一些常见慢性病的核保尺度有所放宽。

比如,2型糖尿病(空腹血糖≤8mmol/L,糖化血红蛋白≤7%,且无并发症)有机会正常承保,而非直接拒保或除外。这对于庞大的糖尿病人群是个利好。

再如,乳腺结节BI-RADS 2级、甲状腺结节TI-RADS 3级,满足一定条件(如结节大小、边界清晰等)也有机会正常承保,而不是一刀切地除外相关疾病。高血压、乙肝等也有更细致的智能核保问卷。

这意味着,更多以前被挡在门外的“非标准健康体”,有了获得百万医疗保障的机会。在挑选产品时,如果你的健康状况有些小异常,不妨多试试几款产品的智能核保,包括这款。

增值服务与可选“加油包”

尊享e生的增值服务一直是强项,2023版扩充到了12项。真正核心且实用的还是那几样:住院垫付、重疾绿通、肿瘤特药服务。这些服务在关键时刻能解决“没钱看病”和“找不到专家/床位”的痛点,价值有时超过保险金本身。

新增的“药惠购”服务,宣称购药3折,覆盖400多种家庭常备药。这更像一个用药折扣平台,作为增值服务聊胜于无,但别把它当成核心保障。

“加油包”是尊享e生的特色,2023版新增了“门急诊医疗加油包”和“家财加油包”,并升级了“重疾保险金”责任。

- 门急诊医疗加油包:这个和主险自带的一般门急诊责任不同,它有自己的保额(最高1万)和免赔额(通常较低,如100/次)。适合特别关注日常门诊报销,且不希望与住院共享高免赔额的人。

- 重疾保险金加油包:从原来的住院津贴升级为确诊即一次性给付5万元。这笔钱可以自由支配,用于收入补偿、营养费等,是重疾险的一个微弱补充。

我的看法是,加油包丰俭由人,但优先把基础百万医疗保额做足。预算充足再考虑附加。

你必须清楚的几个关键问题

1. 保费涨了吗?

基础责任保费与2022版持平,没涨价。考虑到新增的责任,相当于“加量不加价”。但如果你附加了新的加油包,总保费自然会增加。

2. 老客户能升级吗?

通常可以。在保单到期续保时,系统会提供升级到最新版本的选项。但升级属于“重新投保”,需要经过健康告知。如果你的健康状况在旧保单生效后出现了新的问题,升级时可能会受影响。如果健康状况无变化,一般都能顺利升级。

3. 理赔和续保稳定性如何?

作为一年期产品,它不保证续保。这是所有财险公司(众安是财险公司)销售的百万医疗险的共同监管要求。但“不保证续保”不等于“不能续保”。

尊享e生系列已运营多年,承保基数巨大(号称数千万用户),从历史经验看,只要产品不停售,因个人健康状况变化或理赔历史而拒绝续保的案例极少。它的续保条款写明“不会因被保险人的健康状况变化或历史理赔情况而拒绝续保”,但保留了因产品停售而终止续保的权利。这是目前同类产品的普遍形态。

理赔效率方面,小额线上理赔体验较好,大额理赔需按流程提交材料。众安作为互联网保险公司,线上化程度高是其优势。

横向对比:它适合谁?

经过上面拆解,尊享e生2023版的画像清晰了:

它非常适合这类人:希望保障范围更全面(涵盖门诊),尤其是一家人共同投保,想利用“共享免赔额”降低理赔门槛的家庭。家里有慢性病患者,需要频繁门诊复查的,也能从这次升级中受益。同时,它对于身体有些小毛病,在其他产品被除外或拒保的人来说,多了一个投保机会。

你可能需要再想想:如果你是超级健康的个体,且只追求极致低保费来覆盖巨额住院风险,那么一些保障责任更纯粹、价格可能更低的“住院医疗险”也许是更经济的选择。或者,如果你非常看重长期保障的确定性,那么市面上那些“保证续保20年”的长期医疗险,可能是你优先考虑的对象,尽管它们通常不包含一般门急诊责任。

最后几句大实话

保险产品的迭代,本质是市场竞争和用户需求驱动的结果。尊享e生2023版将门急诊纳入,是百万医疗险内卷的一个新方向。但作为消费者,别被“门诊也能报”的宣传冲昏头,一定要看清共享免赔额这个前提。它的最大价值在于,将个人年度医疗风险保障,向家庭整体医疗风险保障推进了一步。

在做保险组合决策时,永远记住基础逻辑:先保大风险(重疾、高额医疗费),再考虑小风险(门诊费)。尊享e生2023版是在巩固“保大风险”的基础上,尝试帮你覆盖一部分“中小风险”。如果你的预算只够做一件事,那这件事一定是确保足以应对灾难性医疗支出的保障先到位。

升级与否,取决于你现有的保障缺口和家庭医疗消费模式。没有完美的产品,只有更适合的方案。希望这份拆解,能帮你更清晰地做出判断。