周末整理家庭保单,发现给爸妈买的百万医疗险快到期了,自己的那份也打算升级一下保障。正准备分别下单,突然想起之前隐约看到过众安有个“跨订单合并支付”的功能,说是能享受家庭单折扣。这听起来挺实用,但具体怎么操作?会不会很麻烦?有哪些产品支持?作为一个喜欢研究条款和流程的保险极客,我决定把整个流程扒个底朝天,看看这“羊毛”到底怎么薅。

这个“跨订单合并支付”到底是个啥?

简单说,它解决了我们一个很实际的痛点:家庭成员配置保险,往往不是一次性完成的。可能今天给爸妈买,过段时间给自己或配偶加保。如果每次都是单独支付,就享受不到“3人及以上9折”的家庭单优惠。

这个功能允许你把在不同时间录入的、符合条件的订单,在最终支付前合并成一个“大订单”,系统自动按合并后的总人数计算折扣。这比传统的“必须一次性同时为多人投保”灵活多了。

它的核心目的,原文说得很直白:

可合并支付的产品:

众安众民保·中高端医疗险

众安众民保·中高端医疗险(转保专用版)

众安众民保·百万医疗险

众安众民保·百万医疗险2025版

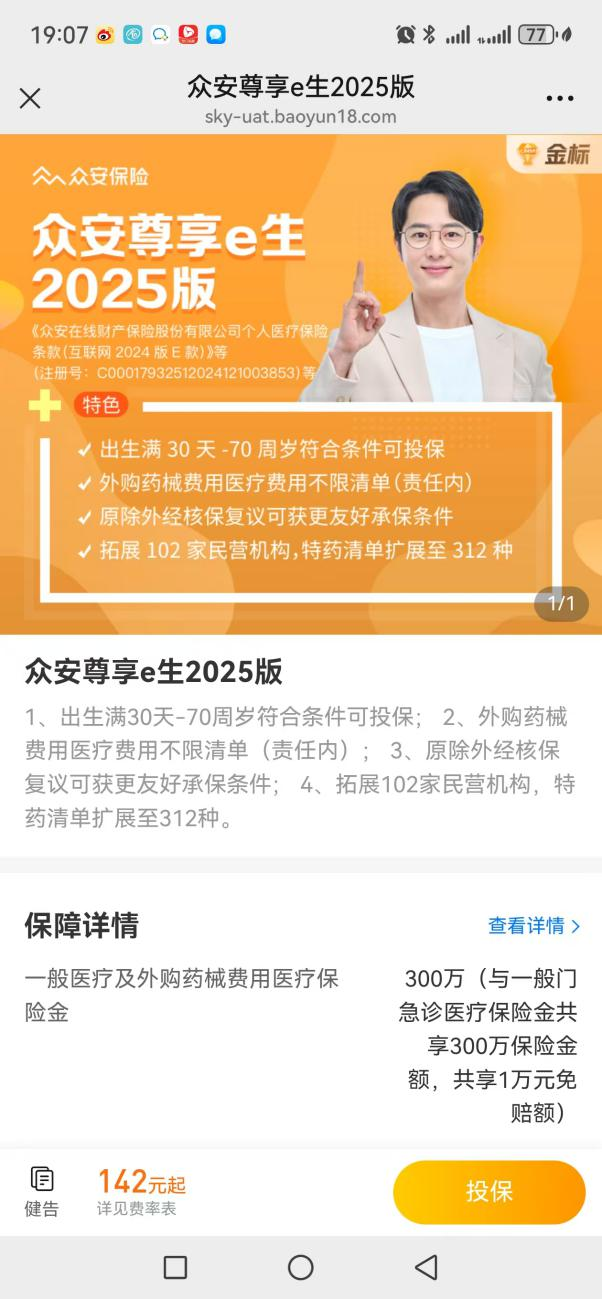

众安尊享e生2025版

众安尊享e生2025版(转保专用版)

尊享e 生·中高端医疗保险PLUS -3 人及以上9 折

尊享e生·中高端医疗保险2024版

尊享e生·中高端医疗保险2024版(转保专用版)

尊享e 生·中高端医疗保险2025 版

尊享e 生·中高端医疗保险PLUS(2025 版) -3 人及以上9 折

哪些产品能一起“拼单”?

不是所有产品都能混搭。根据官方信息,目前支持合并支付的主要是众安旗下的“尊享e生”和“众民保”两大系列的部分产品,比如:

- 众安尊享e生2025版(及转保专用版)

- 尊享e生·中高端医疗保险2024/2025版

- 众安众民保·百万医疗险(及2025版)

- 众安众民保·中高端医疗险

注意,像“尊享e生·中高端医疗保险PLUS”这类本身就标注了“-3人及以上9折”的产品,正是这个功能的主要受益者。这意味着你可以用这个功能,把不同保障档次(比如基础百万医疗和中高端医疗)的产品组合起来,实现全家保障的统一规划和折扣享受。

手把手演示:合并支付的全流程与关键雷区

光知道能合并没用,操作错了可能白忙活。我根据素材还原了整个流程,并标注了几个最容易出错的点。

第一步:录入第一个订单(先别付钱!)

假设你先给父亲投保“众民保·中高端医疗险”。按照正常流程填写信息,直到进入“订单确认页”。

这里是最关键的一步:到达这个页面后,什么都不要点,直接关闭页面或浏览器标签。这个未支付的订单会被系统暂时保存。

第二步:录入第二个订单,触发合并

过几天,你想给自己投保“尊享e生2025版”。重新进入投保页面填写信息。

这里有两个硬性条件必须满足,否则无法合并:

- 投保人必须是同一个人。即给父亲买和你自己买,付款人(投保人)要是你本人。

- 两个订单要在同一个推广人/销售渠道名下。这个一般通过投保链接或二维码自动关联,自己操作时留意别换渠道就行。

还有一个重要提醒:被保人不能重复。你不能把同一个人的两份订单合并来凑人数。系统很聪明,重复的被保人只算一个,不会给你“刷折扣”。

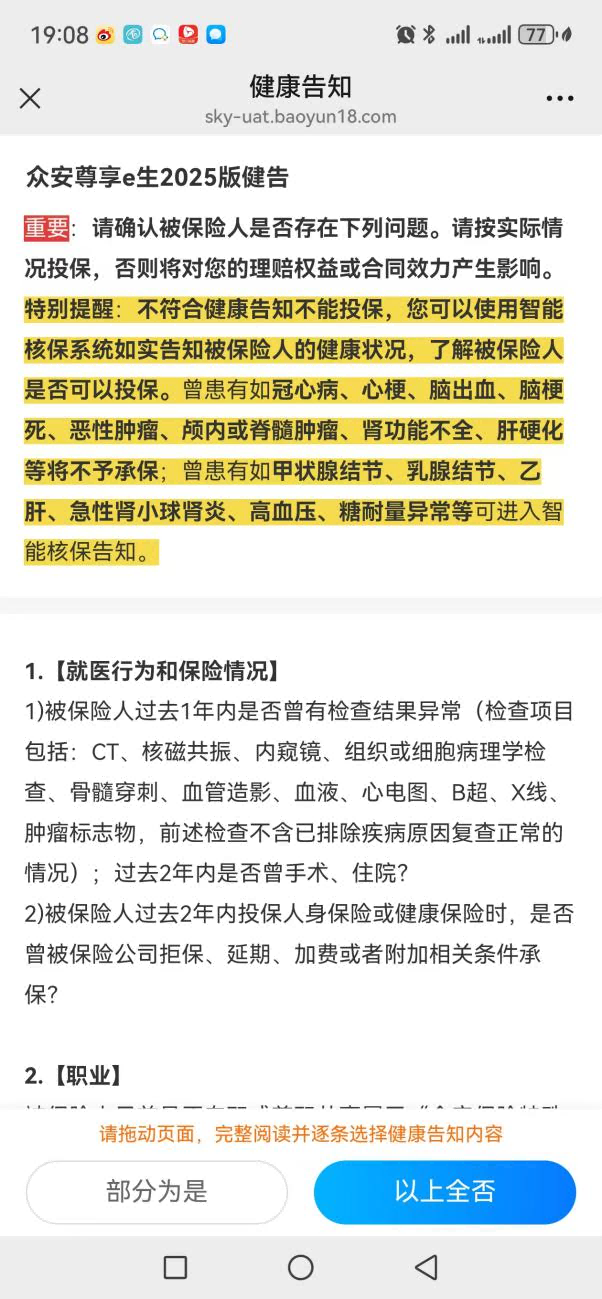

接着走流程,确认健康告知、阅读投保须知等文件。

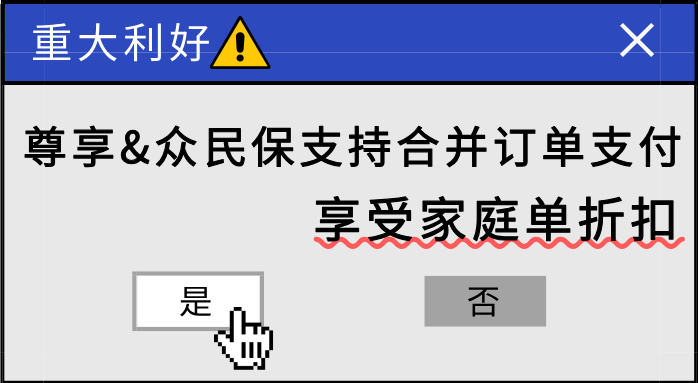

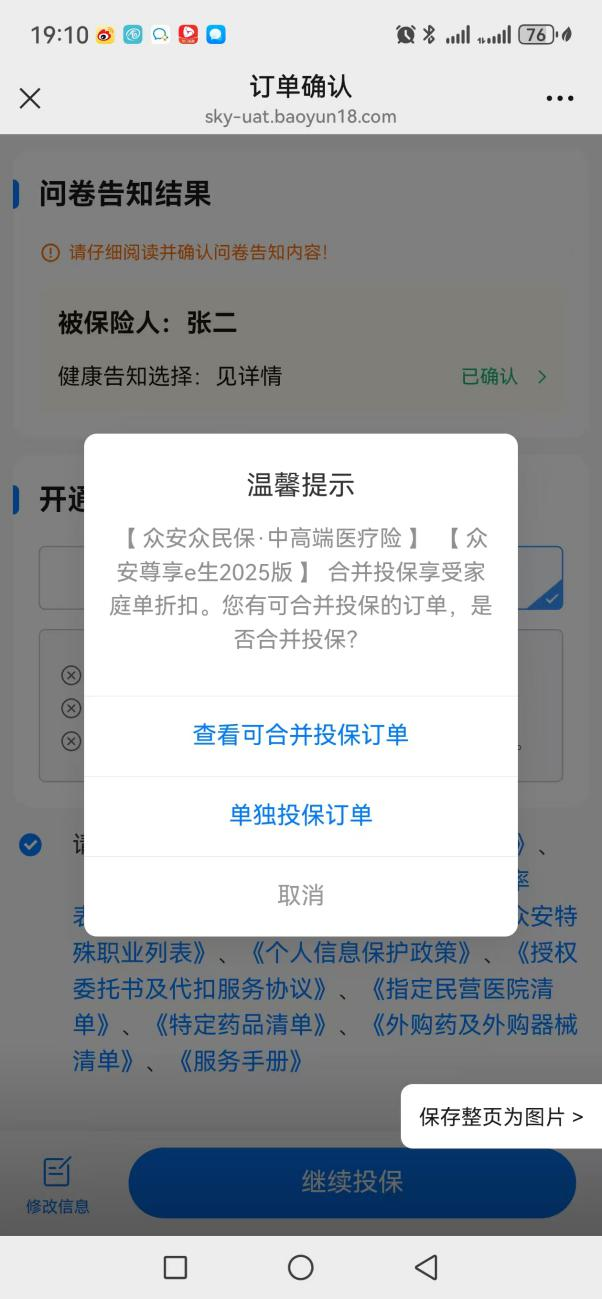

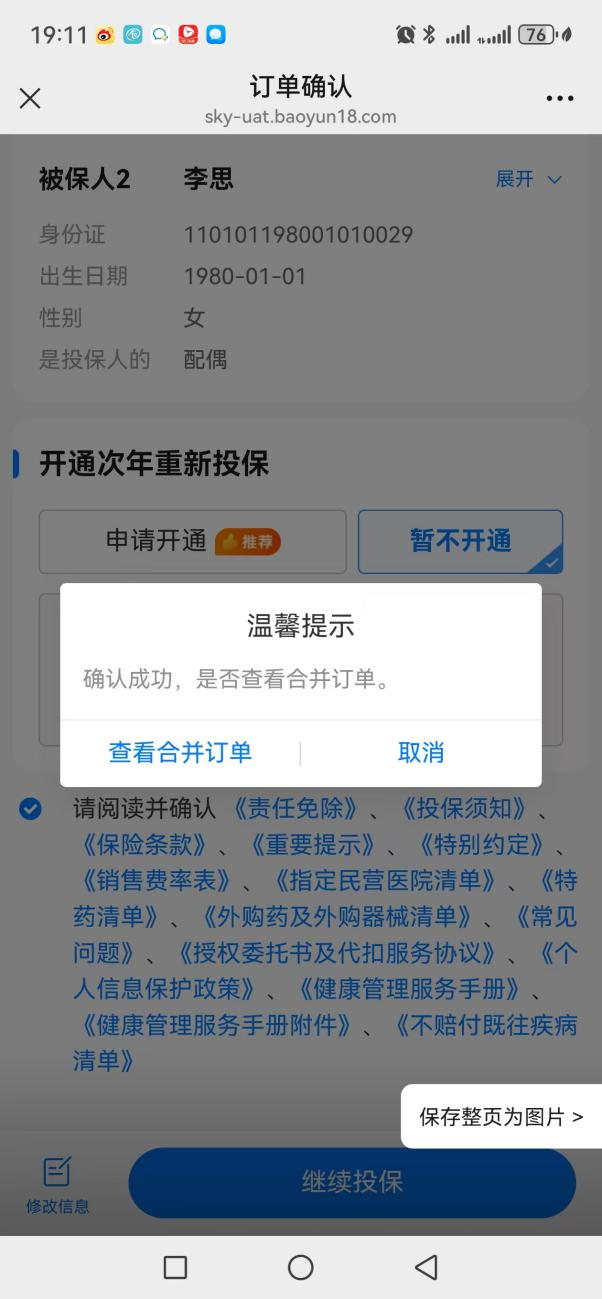

当你阅读完“重要提示”后,如果系统检测到你有符合条件的未支付订单,就会弹出这个关键窗口:

这里有三个选项:

- “查看可合并投保订单”:这就是我们要选的,进入合并流程。

- “选择单独投保订单”:忽略合并,当前订单独立核保支付。

- 如果没弹出,说明要么没有未支付订单,要么不符合合并条件。

第三步:勾选订单,确认合并

点击“查看可合并投保订单”后,你会进入一个订单选择页面。当前正在投保的“尊享e生2025”默认已勾选。你需要手动勾选之前保存的“众民保”订单。

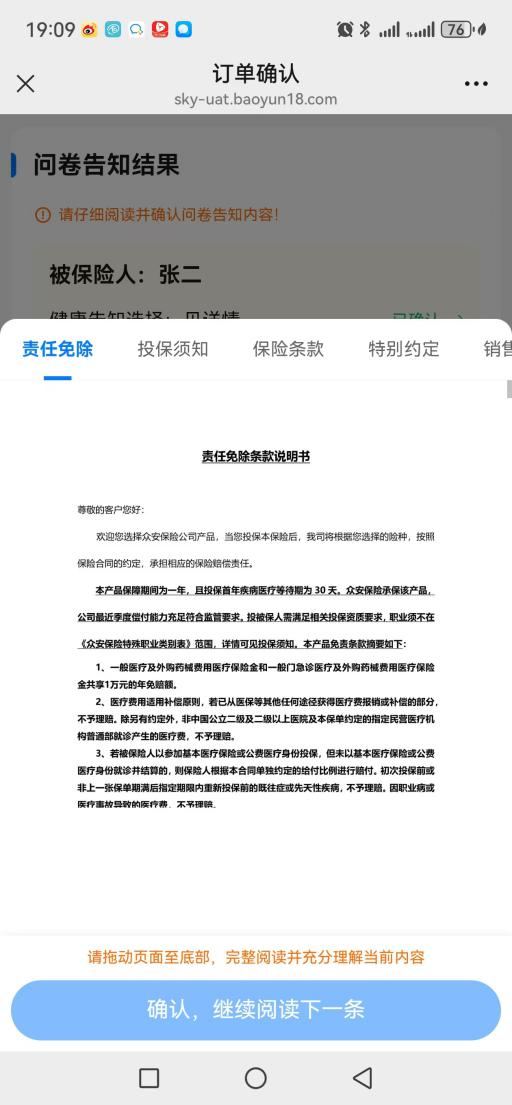

勾选时会再次弹窗提示,确认后,页面会跳转回第一个订单(父亲的众民保订单)的确认页。你需要在这里完成该订单的最终确认步骤。

再次阅读并确认“重要提示”后,又会弹窗:

点击“查看合并订单”,这时你能看到一个订单列表,并且最直观的变化是:折扣人数显示了“2人”,应缴保费已经按照合并后的总保费计算了折扣。点击“继续投保”。

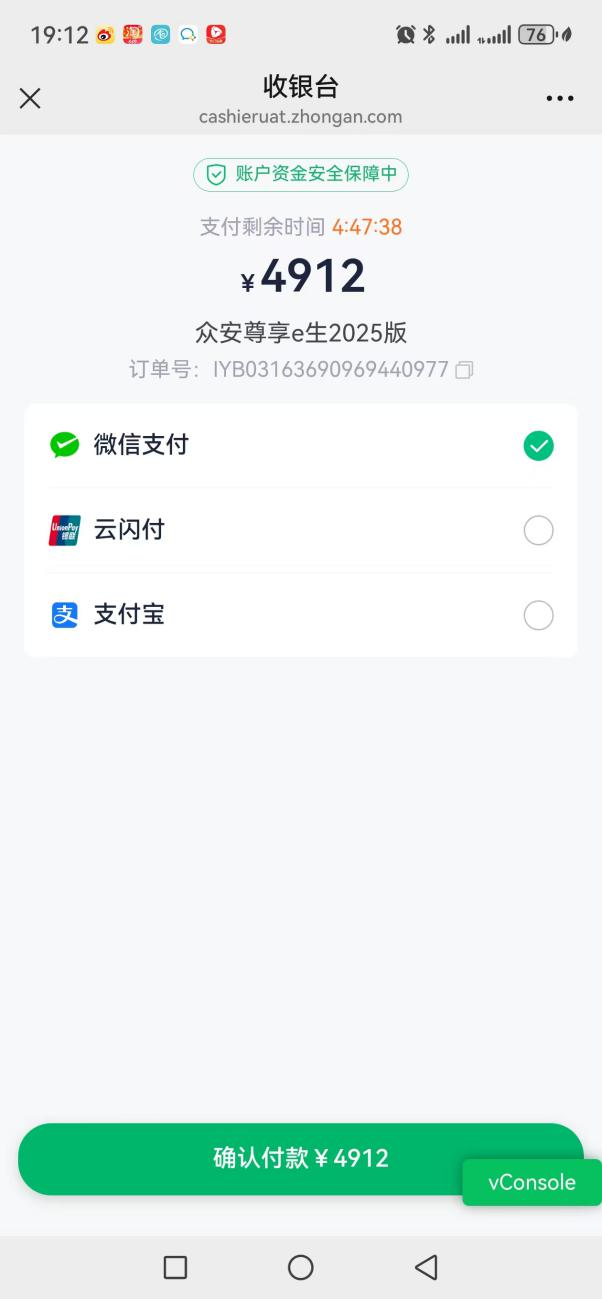

第四步:合并支付,完成投保

接下来进入支付确认页。这里显示的产品清单可能只有你第二次录入的产品(尊享e生2025),但请放心,总保费已经是两个订单折后的合计金额。

点击“去支付”,进入收银台完成付款。支付成功后,你可以在保单管理里查看到这两份独立的保单,但它们都享受了家庭折扣。

精算视角:这个功能到底值不值?

抛开操作流程,我们算笔账。假设一份百万医疗险单人年保费800元,中高端医疗险单人年保费2000元。

- 传统单独购买:父亲(中高端)2000元 + 你(百万医疗)800元 = 2800元。

- 合并支付享受9折:(2000 + 800) * 0.9 = 2520元。

- 立省:280元。

如果家庭人口更多(比如夫妻+孩子+双方父母),节省的金额会更可观。这本质上是保险公司用技术手段,将“家庭单”的优惠门槛从“同时投保”放宽到“一定时间内累计投保”,提升了客户体验和保单粘性。对于消费者而言,它让家庭保险规划变得更灵活,你可以根据预算和需求紧迫性,分批次、分产品地为家人配置保障,而不必为了凑折扣一次性支出过大。

几个你可能关心的问题

Q1:两个订单的生效日期怎么算?

A:各算各的。合并支付只影响保费折扣,不影响每份保单独立的保障起期、等待期和保险责任。父亲的保单从他那份的生效日开始保障,你的也从你的开始。

Q2:如果第一个订单核保没通过怎么办?

A:那合并可能失败。因为折扣是基于合并后的人数计算的,如果其中一份保单因健康原因拒保或除外,合并的基础就不存在了。剩下的订单会按单独投保处理,无法享受合并折扣。所以,对健康状况没把握的家人,建议优先为其投保并完成核保流程,再考虑合并后续订单。

Q3:可以合并两个以上订单吗?

A:从逻辑上看,只要符合条件(同投保人、同渠道、不同被保人),应该可以。你可以先保存A、B的订单,最后在给C投保时,一次性合并A、B、C三个订单,享受3人及以上折扣。这非常适合为三口之家配置保险。

Q4:合并支付后,退保其中一份会影响其他保单的折扣吗?

A:这是个好问题,也是条款里容易模糊的地方。通常,每份保单的保费和折扣在承保时已经确定。即便之后退保一份,已生效的另一份保单的已交保费(折扣后)通常不会追溯调整。但具体要以保单条款和保险公司规则为准,建议操作前咨询清楚。

给你的家庭保险配置方案提个醒

这个功能是个不错的工具,但工具要用对地方。在考虑使用它之前,先问自己几个更根本的问题:

- 保障优先级对了吗? 先大人后小孩,先保障后理财,这个原则不会变。不要为了凑家庭折扣,给经济支柱配置了很基础的保障,却给小孩买了最全的。

- 产品选对了吗? “尊享e生”和“众民保”系列产品各有侧重,有的侧重百万医疗,有的侧重中高端特需服务。合并支付是“省钱”,但前提是每个产品都符合对应家庭成员的实际需求(比如父母更看重就医绿通和垫付,年轻人可能关注保额和续保条件)。

- 健康告知如实做了吗? 分次投保容易让人放松警惕,觉得“这份先试试,不行再说”。但每份保单的健康告知都是独立的、严肃的法律文件,必须逐项如实告知,否则可能为未来理赔埋下隐患。

说到底,保险规划的核心是“保障”,其次才是“划算”。这个跨订单合并支付功能,相当于在规划好的保障方案上,送你一个“优惠券”,让实施过程更经济。但它不能替代你前期对家庭风险的分析和产品条款的研究。先把每个人的保障需求理清楚,再拿起这个“拼单”工具,才能真正做到省心又省钱。