先说答案:如果你也在网上兼职卖保险,或者想靠分享链接赚点零花钱,这个月21号中午12点前,必须去完成一个叫“资质认证”的东西。不然,你分享的所有保险产品链接都会立刻失效,一分钱推广费都拿不到。这不是平台吓唬人,是银保监会的硬性规定,所有互联网保险平台都得照办。

这事我得从头说起。去年我刚工作,手头紧,总琢磨着搞点副业。刷朋友圈看到有人晒i云保的推广收入,一个月好几千,心动得不行。心想这不就是“睡后收入”吗?分享链接,有人买保险我就能拿佣金,多简单。当时完全没想过,卖保险这事儿,哪怕只是分享链接,也需要一个“名分”。

我以为的“分享”,在监管眼里是“执业”

最开始,我的想法特别单纯。我觉得我就是个“分享家”,把我觉得好的、性价比高的保险产品,发给我那些同样在为爸妈和自己保险规划发愁的朋友们。他们买了,我能得点奖励,双赢。

我甚至没仔细看用户协议里那些小字。直到上个月,APP开始疯狂弹窗,首页也挂上了大红横幅,催我们去“资质认证”。我第一反应是烦,觉得又是平台的套路,想套我的身份证信息。拖了快半个月没理。

后来在一个社群里,看到有“前辈”说,不认证以后就干不了了,我才有点慌。点进去一看,认证需要填姓名、身份证号,最关键的是,它要和银保监会的官网数据匹配,你得有有效的“执业证”或者“保险代理人资格证”。

我一下就懵了。我一个朝九晚六的上班族,哪来的保险执业证?

没有证,难道副业刚起步就要凉?

那几天特别焦虑。我好不容易摸索出一点门道,知道哪些产品好卖,也开始有了一点稳定的“下线”团队,每个月能有个一两千的额外收入,虽然不多,但付个房租水电绰绰有余。这要是突然断了,等于白忙活。

我赶紧去研究平台的说明和常见问题。这才搞明白,原来监管早就出台了《互联网保险业务监管暂行办法》,网上卖保险(哪怕只是分享链接),都被视为保险销售行为,从业人员必须进行执业登记。i云保这次不是搞事情,是在响应政策,最后期限就是6月21号中午12点。

平台把影响说得很清楚:

- 6月21号12点之后,没认证,所有保险产品链接都分享不了,老的链接也会失效。

- 但是,21号之前你已经赚到的推广费、邀请奖励、团队奖励,都会正常发给你,这个不影响。

- 21号之后产生的各种新奖励,会先给你记在账上,但不结算,等你哪天认证了,再一起发。

- 提现功能照常,续保的奖励也不变。

意思就是,不断你旧账,但想开新张,必须持证上岗。

硬着头皮,开始我的“考证”之路

对我来说,最棘手的问题就是:我没证。我不是保险公司的代理人,那个传说中的“保险代理人资格考试”也早就取消了。我上哪儿弄个证去?

我去问了客服,客服给指了条路:如果想继续做,就得自己去想办法获取执业证。流程大概是:挂靠到一家保险公司或者保险中介机构,由他们帮你进行执业登记。听起来就很麻烦,而且肯定有成本。

就在我几乎要放弃的时候,我抱着试试看的心态,用我的身份证信息去银保监会的官网查了一下。那个查询地址我到现在都记得:http://iir.circ.gov.cn/web/。

结果你猜怎么着?系统里居然有我的记录!显示我是某家保险公司的“营销员”。我回忆了半天才想起来,两年前大学毕业那会儿,我确实去一家保险公司面试过,还填了一堆资料,后来没去入职。估计就是那时候,对方给我做了登记。

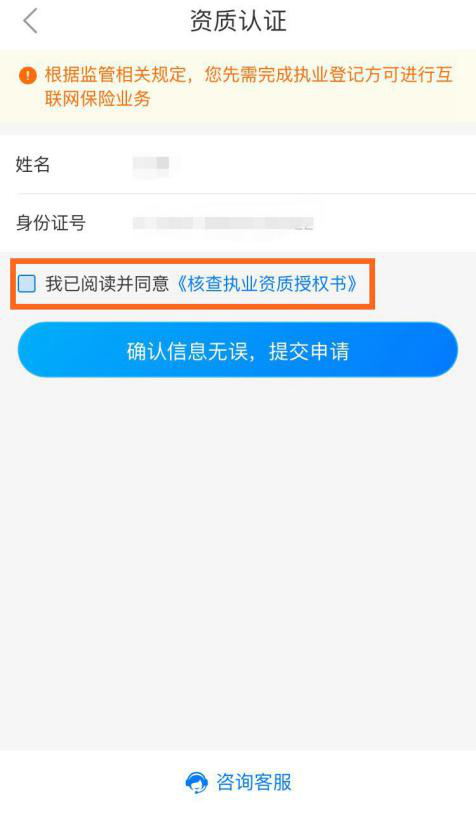

我赶紧按照APP的指引,去填写认证信息。

流程其实很简单:在APP里找到认证入口(首页和个人中心都有),填上姓名和身份证号,同意一个授权书,提交就行了。系统会自动去监管网站匹配信息。

我紧张地点了提交,心里默念一定要过。几秒钟后,页面刷新——认证成功了!

那一刻,真的有种“上岸了”的感觉。我的推广资格保住了,之前担心的一切都烟消云散。

认证之后,我的疑惑和发现

虽然认证成功了,但我心里还是有很多问号。我特意去把平台的常见问题(FAQ)翻了个底朝天,也问了客服,下面这些可能是你最关心的:

1. 认证了,我现在的公司会知道吗?

平台说信息保密,而且我查了监管网,我的执业信息显示的还是那家保险公司,跟我现在的工作单位无关。所以,应该没影响。

2. 一个证能认证好几个账号吗?

想得美。一个执业证只能绑定一个平台账号。系统是直接对接监管数据库的,做不了假。

3. 我在i云保认证了,还能去别的平台认证吗?

理论上可以,但要看其他平台的具体规则。监管要求的是“执业登记”,你登记了就有资格,在哪个平台用是你的自由。

4. 我团队里的人不认证,会影响我吗?

会影响他们的奖励结算,但不会影响你已经拿到手的团队管理奖励。不过,如果他们都不能推广了,你团队未来的增长和收益肯定受影响。所以最好催他们也去认证。

经过这一通折腾,我对“在互联网上卖保险”这件事有了全新的认识。它根本不是我想象中那种毫无门槛的“分享”,其背后是一套严格的金融监管体系。这个认证,其实就是给所有从业者划下的一条底线。

现在回头看,这对我们买家卖家意味着什么?

对我这种兼职推广者来说,它提高了门槛,把一部分纯粹想薅羊毛、对保险一无所知的人挡在了外面。这其实是好事,能让这个环境更干净。以后我分享产品时,心里也更踏实,毕竟我也是“持证人员”了(虽然证是捡来的)。

对我们普通消费者,也就是正在做家庭保险规划、寻找合适保险配置方案的人来说,这更是个大利好。这意味着,以后在网络上给你讲解保险、推荐产品的人,至少是在监管系统里有备案的。虽然不能保证他绝对专业,但大大减少了被“三无人员”忽悠的风险。你在考虑保险怎么买时,可以多问一句:“你有执业证吗?”

监管在努力把线上保险销售纳入正规军管理。作为行业生态里的一分子,无论是卖的还是买的,我们都得适应这个变化。

给你,也给当初那个小白的我,几点建议

1. 别拖,马上去看:如果你也在i云保或其他类似平台做推广,别管有没有证,先按流程提交认证试试。万一像我一样,系统里早有记录呢?截止日期就在眼前,拖过时间损失的是自己。

2. 没有证怎么办:如果真的没有,又舍不得这份副业,那就只能去联系客服,询问具体的办证挂靠流程。这可能涉及一些时间和金钱成本,需要你自己权衡值不值。

3. 调整心态:别再把自己当“分享客”了,从你赚取第一笔推广费开始,你在监管眼里就是“保险销售人员”。学习基本的保险知识,对自己的推荐负责,这才是长久之计。

4. 给消费者的提醒:以后在网上看保险文章、加保险顾问,可以留意一下他是否提过自己的执业资质。多一层筛选,就多一分安心。

我的这场“认证惊魂”算是过去了。回头看看,这其实是我作为职场新人,第一次如此真切地感受到“行业监管”四个字的分量。它不是什么遥不可及的文件,而是直接关系到我的账户能不能用、我的副业还能不能继续。也算是一堂生动的社会课吧。希望我的这段经历,能给同样处境的你提个醒,别等到链接失效了才后悔莫及。