我舅舅去年在家庭群里发了个链接,是一款号称能“溶解血栓、逆转三高”的磁疗手环,售价2999。他言辞恳切,说老同事用了效果特别好,想给舅妈也买一个。群里瞬间安静了,过了半晌,表妹才小心翼翼地回了一句:“爸,这好像不太科学,要不先问问医生?”舅舅没再说话。后来我才知道,他默默下单了。他不是不知道可能没用,他只是害怕。害怕哪天舅妈真的中风倒下,而自己什么都没做。

被放大的健康焦虑,与降低的信任门槛

我理解这种恐惧。当身体的警报越来越多,对健康的渴望会像野草一样疯长。这时,理性判断的阈值会被拉得很低。一个“老战友”的亲身经历,一场“专家”坐镇的温情讲座,一份印着“诺贝尔奖技术”的华丽宣传册,都可能成为压垮谨慎的最后一根稻草。

正如知名保险自媒体“保乎笔记”曾一针见血指出的:

中国人喜欢吃保健品,是公开的秘密,而中国人对保健品的喜好,无疑是建立在古老的传说和神话上,从秦始皇派人出海寻觅蓬莱仙岛和长生不老药开始,就开启了华夏民族对于灵丹妙药的狂热追寻,我们甚至经常在武侠小说里面看到,吞下一颗仙丹,抵20年内功修为。

保健药也常常出现在我身边,……干自己这一行,脑力损耗实在太大,的确很容易出现注意力和精神不集中。此时自己最信任的人给精算君推荐一个保健品,我当然就会接受了。

所以,“需求吻合+信任推荐”是很多人买保健品的基本逻辑:出于对健康的担忧,在适当时机遇上适当的推荐,加上保健品公司铺天盖地的广告推荐,然后就吃上了!

这个公式精准地描绘了老年人陷入保健品营销的逻辑闭环。渴望健康是本能,而“信任推荐”则成了被精心设计的陷阱。当对疾病的恐惧压倒一切时,任何一根稻草都会被紧紧抓住,哪怕它标价不菲。

医院恐惧症:一场昂贵的拖延游戏

很多老人抗拒去医院,背后是两重交织的恐惧。一是对疾病确诊本身的恐惧,仿佛不去检查,病就不存在;二是对医疗费用的恐惧,他们习惯性地将“去医院”与“倾家荡产”划上等号。这种心态催生了一种奇怪的逻辑:与其花可能“无底洞”的钱去医院,不如花一笔“确定”的钱买保健品“保养”,后者听起来更可控,更“划算”。

但精算思维告诉我们,这是在用确定的小额损失,去博弈不确定的巨额风险,而且概率完全站在风险那一边。疾病的治疗,存在明显的“窗口期”。在早期介入,成本最低,效果最好。拖延到晚期,无论是经济成本还是身体承受的痛苦,都将呈指数级上升。保健品治不了病,它只是在为疾病的恶化争取时间——一个我们和父母都输不起的时间。

从“你负责吗?”到“我们准备好了”

我听过最让人无力的一句话,来自一位坚持购买保健品的老人:“你不让我吃这个,万一我病了,你负责治吗?”这句话背后,是深深的不安全感和对子女经济压力的体谅。

真正的负责,不是口头承诺,而是提供切实的解决方案和底气。这需要两步:第一步,用每年定期的全面体检替代模糊的“感觉良好”,让健康数据说话,破除保健品制造的“有效幻觉”。第二步,也是更关键的一步,是用一份严谨的保险规划,构建起财务防火墙,把“天文数字的医疗费”这种恐惧,转化为一个确定的、可承受的年度支出。

老年人的保险组合:聚焦核心风险缺口

给父母买保险,切忌求全求大。他们的年龄和健康状况,决定了选择面会变窄。核心思路应非常明确:医疗险+意外险。这个组合瞄准的是老年人最高发、最可能造成重大财务打击的两类风险。

医疗险是重中之重,用于转移大额住院医疗费用。但市面上普通的百万医疗险通常有严格的年龄限制(一般到60或65岁),对健康告知的要求也高。对于超龄或有些慢性病的父母,防癌医疗险是一个务实的选择。虽然只保癌症,但癌症正是老年期最高发、治疗费用最沉重的重疾之一。用一份防癌医疗险堵住最大的财务窟窿,是极具性价比的策略。

以曾经市面上的一款产品为例,其责任设计就很有代表性。它专注于癌症医疗费用报销,保额充足,能有效覆盖住院、特殊门诊等核心开支。选择这类产品时,要像研究条款一样仔细:关注续保条件是否稳定、外购药责任是否包含、免赔额是否合理。这些细节决定了风险真正来临时的体验。

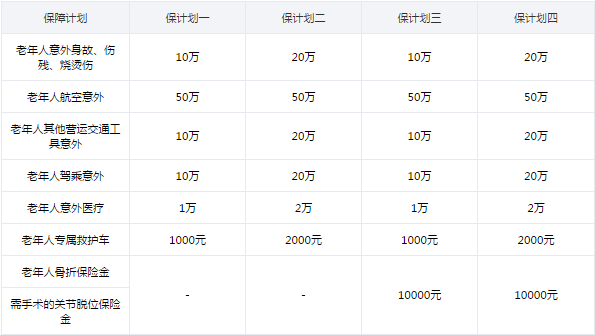

意外险:应对“摔倒”这个头号杀手

对于身体机能下降、骨质疏松的老年人来说,一次意外的摔倒,后果可能极其严重。骨折、髋关节手术、长期康复……这些费用医保报销比例有限,且会带来持续的护理支出。一份老年专属意外险,价格不高,却能提供意外医疗、伤残、身故乃至住院津贴等多重保障。

特别要注意的是,老年意外险最好包含“意外骨折保险金”或“意外住院津贴”这类责任。因为老人恢复慢,住院时间长,津贴能很好地弥补护理和营养开销。同时,要留意产品对医院的要求,以及是否限制社保用药范围。

上图展示的某款产品责任,就清晰体现了对老年人群的针对性。高额的意外骨折保障和住院津贴,直击痛点。在为父母配置时,这类产品应该是家庭保险规划中不可或缺的一环。

超越产品:构建理性的家庭保障共识

说到底,给父母买保险,不只是签一份合同。它是一个家庭共同面对风险、理性规划未来的仪式。这个过程本身,就能极大地缓解他们的焦虑。当你把保单递给父母,并解释说:“爸,妈,以后万一住院,超过1万的部分,保险公司基本都能报。你们放心去最好的医院,用最好的药。” 这种安全感,是任何保健品都无法给予的。

它用确定的、小额的保费支出,转移了不确定的、巨大的财务风险。这本质上是一种更高级的“保养”——对家庭财务健康的保养。当父母知道背后有这样一个安全网时,他们对“神药”“奇效”的盲目追逐,自然会多一分警惕。

行动清单:从今天开始,重新定义“孝顺”

如果你也曾为父母沉迷保健品而苦恼,或许可以换一种思路。指责和说教往往无效,因为恐惧没有被消除。有效的行动路径应该是:

- 沟通,从体检开始:预约一次全面的家庭体检,用客观报告建立健康基线,作为所有健康决策的依据。

- 评估,厘清风险缺口:冷静分析父母年龄、健康状况,明确他们面临的最大财务风险是疾病还是意外,或是两者皆有。

- 配置,聚焦核心产品:在预算内,优先配置防癌医疗险和老年意外险,构建基础保障。如果预算和健康条件允许,再考虑其他。

- 告知,赋予安全感:清晰告知父母保单的存在和核心保障,让他们心里有底,知道“万一”发生时,家庭是有准备的。

这份保险配置方案,远比一屋子保健品更能体现责任和远见。它不承诺长生不老,但承诺在风雨来临时,家不会被冲垮。父母那一代人,习惯了为家庭储蓄,抵御风险。现在,轮到我们用现代金融工具,为他们撑起一把更结实的伞。

别再怪他们迷信了。当我们没有提供更科学、更坚实的替代方案时,那些包装精美的瓶瓶罐罐,就成了他们唯一能抓住的、关于健康的虚幻承诺。而一份恰当的保险,就是我们能给出的,最踏实、最有力量的回答。