上个月刚帮一个客户处理完重疾险理赔,他2019年买的50万保额,现在看病的钱是够了,但想维持生病前的生活质量?远远不够。这就是我常说的,你的重疾险保额可能正在“缩水”。

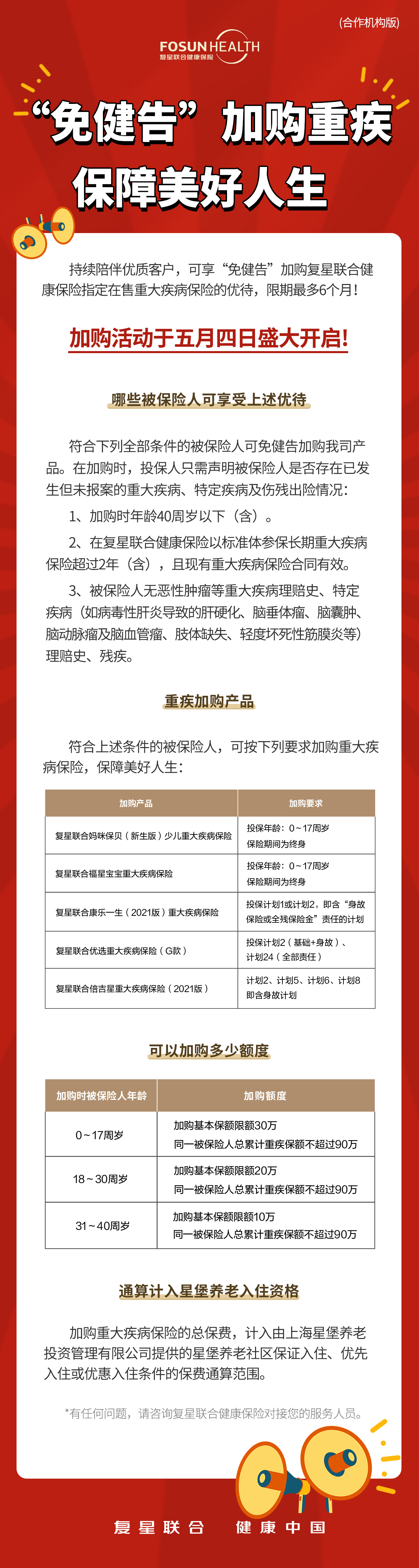

最近复星联合健康有个限时政策,允许老客户在一定条件下免健康告知加保重疾险,还能把保费算进养老社区的入住资格里。这事适合什么人看?就两类:第一,你已经是复星联合这几款重疾险的老客户,但觉得保额不够想加;第二,你对星堡养老社区有点兴趣,想顺便攒个“门票”。如果你不属于这两类,可以直接划走了。

核心政策速查清单

时间窗口:到今年10月31号。注意,从你原来保单生效日起算,加购最晚不能超过6个月。比如你老保单是4月买的,那最晚10月前得办完加购。别拖,一拖就忘。

免健告是最大亮点:这是重点。意思是,只要你是符合条件的保单的老客户,加购新产品时,不用再填健康告知,也不用核保。对这两年体检报告多了几个结节、血脂有点高的朋友来说,这是唯一一次“上车”机会。健康走下坡路是常态,这种机会不多。

养老社区资格通算:加购的保费,可以和你原来保单的保费加在一起,累计达到星堡养老社区的入住门槛。算是给未来多铺一条路。

几个关键问题,说人话版

加购的产品必须和原来一样吗?

不用。但必须在它规定的产品列表里,主要是妈咪保贝(新生版)、福星宝宝、康乐一生2021、优选重疾G款、倍吉星2021这几款。相当于给你一个限定范围的“超市”,你可以换着买。

投保人能换吗?

被保险人必须和原来保单一模一样,身份证号对得上。投保人可以不一样,这个设计比较灵活,比如原来妈妈给孩子投保,现在可以让爸爸来加保。

能附加投保人豁免吗?

明确不行。这个有点遗憾,算是政策的一个小限制。

需要双录吗?

加购本质上算新投保一份合同,所以要不要录音录像,得看你所在城市的监管要求。大部分线上操作可能不需要,但最好提前问清楚你的代理人。

我的一些大实话和提醒

1. 别为了“免健告”而“免健告”

这个政策的核心价值是给真正需要加保的老客户开绿灯。如果你身体倍儿棒,市面上产品随便挑,那可以多比比价和条款。但如果你身体状况已经买不了其他家,这就是救命稻草。我见过太多客户,想加保时被除外、加费甚至拒保,后悔没早点行动。

2. 养老社区是“添头”,别本末倒置

养老社区入住资格是个长期权益,门槛不低。如果你加保的核心目的是为了这个,得好好算算总保费是否划算,以及你是否真的认可和需要这个社区。重疾险的核心功能永远是保障大病风险,别让“养老”这个饼干扰了你对保障充足度的判断。

3. 保额到底多少够?

我个人的经验法则是,一线城市至少50万起,最好能覆盖3-5年家庭收入+康复费用。通胀和医疗技术进步,让重疾的治疗和康复成本越来越高。加保是弥补保额“缩水”的有效手段。

哪些人特别适合考虑?

- 体检出现小异常的朋友:脂肪肝、结节、尿酸高…这些在正常投保时都可能被问询。免健告等于绕开了这些障碍。

- 家庭责任加重的“夹心层”:比如当年买了30万保额,现在房贷多了、孩子大了、父母老了,30万根本扛不住风险。

- 对养老有长期规划的人:在补充保障的同时,为未来养老多一个确定性选择,一举两得。

最后,也是最重要的提醒:任何保险决策,都要基于你的实际需求、财务状况和风险缺口。这个政策是个工具,用对了是及时雨。别因为“限时”就冲动,先想清楚自己缺不缺、缺多少。保险买的是合同条款,不是营销话术。

好了,关于这个加购窗口期,我能唠的干货就这些。政策是死的,人是活的,怎么用它来为你家的保障城墙添砖加瓦,还得你自己拿主意。有具体产品细节问题,直接翻合同或者找靠谱的人问,别猜。