民生热点金融知识十问十答(财产保险篇)

大家好!说到财产保险,很多人觉得它离日常生活有点远,不如健康险、寿险那么“贴身”。其实不然,财产保险是我们家庭和事业“防火墙”的重要组成部分。今天,我们就用十个最常见的问题,帮你把财产保险那点事儿聊明白,无论是签单前了解,还是确保合规投保,都能心中有数。

一、 基础认知篇:财产保险到底是什么?

当然不止!财产保险是个“大家族”。我们最熟悉的是车险(机动车保险)和家财险(家庭财产保险)。但它的范围非常广,还包括:

– 企业财产保险:保工厂、店铺、办公室的房屋、设备、存货等。

– 工程保险:保建筑工程期间的各种风险。

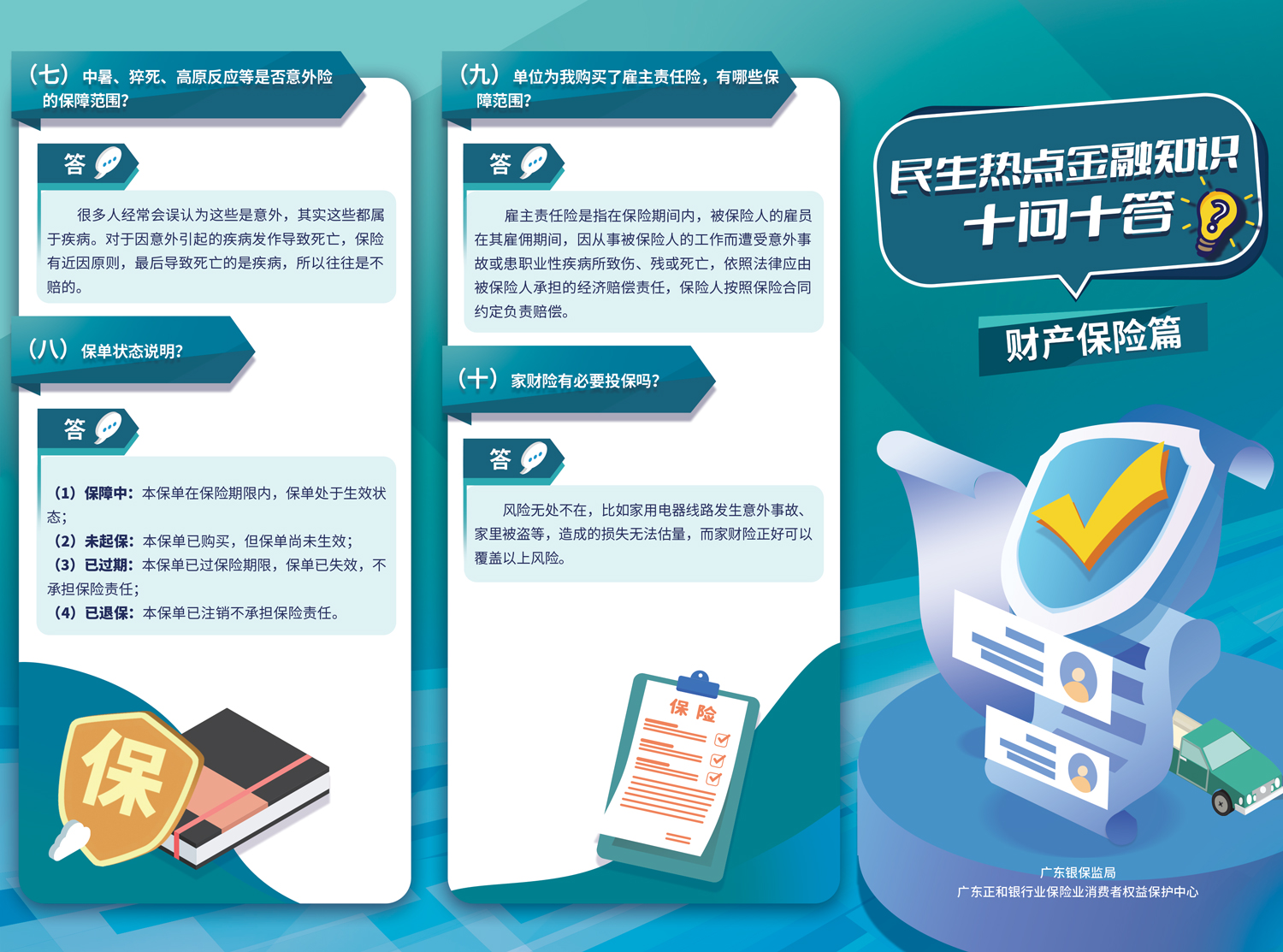

– 责任保险:比如公众责任险(餐馆顾客滑倒)、产品责任险(你卖的商品造成他人损害)、雇主责任险(员工工伤)等。

– 货物运输保险:保货物在运输途中的损失。

简单说,只要是合法拥有的、有经济价值的“物”或需要承担的“责任”,都可能找到对应的财产保险。

非常有必要!家财险不只是保“名贵字画”,它更像一个家庭的“安全网”。一场意外的水管爆裂,可能淹了自家地板,还渗到楼下邻居家,维修费和赔偿动辄上万。家财险通常能覆盖:

– 房屋主体及装修损失(火灾、爆炸、台风等)。

– 室内财产损失(家电、家具被水泡等)。

– 第三方责任(自家漏水损毁邻居装修,这部分赔偿非常实用)。

– 附加盗抢、管道破裂等。

一年保费通常只需几百元,就能获得几十万甚至上百万的保障,杠杆率极高,是性价比超高的风险转移工具。

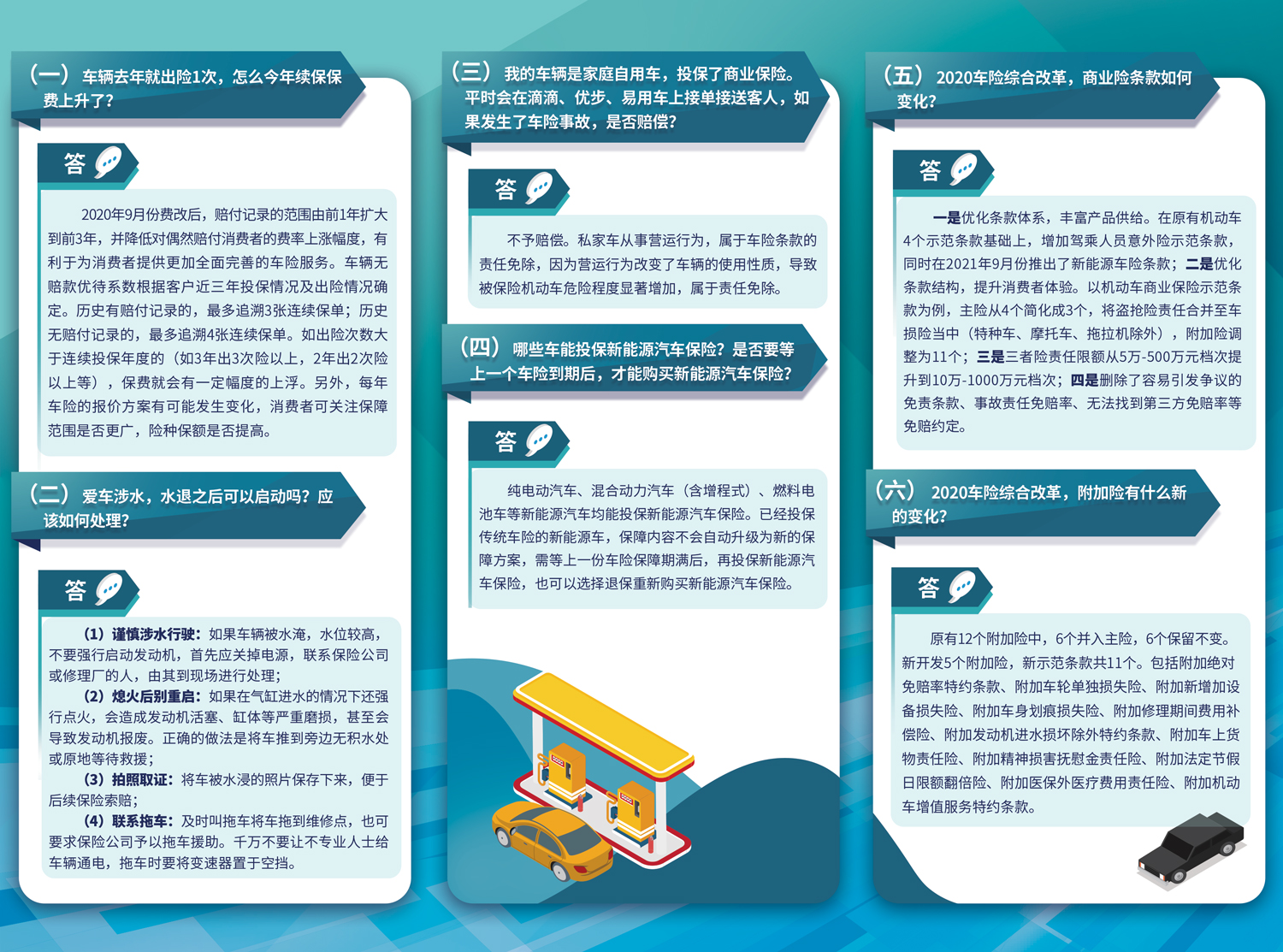

这是一个巨大的误区!所谓“全险”只是销售俗称,并非法律或条款概念。它一般指:交强险 + 车损险 + 第三者责任险 + 车上人员责任险等几个主险的组合。但以下情况通常不赔或有限制:

– 车辆自然磨损、划痕(除非单独投保划痕险)。

– 发动机涉水后二次点火导致的损坏(涉水险有专门条款)。

– 车内贵重物品丢失。

– 驾驶证过期、车辆未年检等违法状态下出事。

所以,签单时务必看清保单上的“保险责任”和“责任免除”部分,根据自己用车环境(如常发水淹、停车环境差)选择附加险。

二、 签单与合规核心篇:买对、买合规

不是。财产保险遵循“补偿原则”,即损失多少,补偿多少,不会让你通过保险获利。

– 超额投保:比如房子市场价100万,你保了150万。出险后,保险公司也只按实际价值100万为限计算赔偿,多交的保费不退。

– 不足额投保:房子值100万,你只保了50万。那么发生部分损失时,保险公司会按比例(50万/100万=50%)进行赔偿。

建议:房屋按重置价(重新盖/买一个的钱),车辆按实际价值(折旧后)或协商价值,其他财产按市场价或发票价来确定保额,足额即可。

两者各有优势,关键看产品复杂度和个人需求。

– 线上投保:流程便捷,产品价格透明,适合标准化产品(如车险、简单的家财险)。但需要自己仔细阅读条款,自助服务为主。

– 线下投保(通过代理人/经纪人):能获得面对面咨询,特别是对于企业财产险、工程险、责任险等复杂产品,专业人士能帮你做风险分析、定制方案、协助索赔。服务体验更个性化。

合规提醒:无论线上线下,确保销售方有合法资质,付款后收到正式电子或纸质保单,并核实保单信息无误。

需要,而且非常重要!虽然财产保险的“如实告知”不如健康险那么严格,但投保时对于保险人的询问(通常是书面问卷),必须如实回答。

例如:为仓库投保火灾险时,问卷若问到“是否存放易燃易爆物品”,若隐瞒存放了大量油漆,一旦发生火灾,保险公司很可能以“未如实告知重要事实”为由拒绝赔偿。

诚信是保险合同的基石,隐瞒或误告可能导致保单失效,得不偿失。

财产保险一般没有“受益人”这个概念,因为补偿是支付给财产损失的直接承受方,即被保险人本人。比如你的车坏了,赔款就是赔给你。但在某些责任险中,赔款是支付给第三方受害者的。

需要特别注意的是“第一受益人”:当你用财产(如车辆)做抵押贷款时,银行或金融机构会要求将自己列为“第一受益人”,以确保在发生全损或盗抢时,赔款优先用于偿还贷款。这是合规的常见要求,务必按约定填写。

三、 理赔与维权实操篇

记住口诀:“减损、报案、留证”。

1. 减损:采取必要、合理的措施防止损失扩大。比如水管爆了,先关总阀;发生火灾,在保证安全的前提下尽力扑救。

2. 报案:立即拨打保险公司客服电话报案,说明时间、地点、情况。车险一般要求48小时内,家财险等最好在24小时内。

3. 留证:这是理赔的关键!用手机多角度拍照/录像,记录现场全景和损失细节。保护好现场,等待查勘员。如有第三方责任或警方介入,保留好相关证明。

首先保持冷静沟通,争议点通常在于损失金额、责任认定(是否属于保险责任)或免赔额适用。

– 复核:要求保险公司出具书面的理赔核定意见,并详细说明理由和依据的条款。

– 协商:带着保单、证据和保险公司的意见,与理赔部门进一步沟通。有时可以共同委托第三方公估机构进行评估。

– 投诉:向保险公司的上级机构或银保监会(拨打12378热线)投诉,这是非常有效的维权渠道。

– 仲裁或诉讼:作为最后的法律途径。

最重要的习惯就是:买保险前,像看说明书一样看合同条款! 特别是:

– “保险责任”:到底保什么?

– “责任免除”:绝对不保什么?(这是纠纷高发区)

– “赔偿处理”:怎么赔?按什么标准算?

– “投保人/被保险人义务”:你需要做什么(如安全维护、变更通知等)。

不要只听销售人员的介绍,一切以白纸黑字的合同为准。理解并认可了条款再签字付款,这是对自己最大的负责,也是合规消费的核心。

总结

财产保险是我们管理生活中“物”的风险和“责任”风险的智慧工具。无论是守护爱车、安居之所,还是保障经营成果,它都扮演着稳定器的角色。希望这“十问十答”能帮你拨开迷雾,记住三个关键点:一是投保时做到“如实告知”与“足额投保”;二是签单时务必“读懂条款”,明确责任与免除;三是出险时牢记“减损报案留证据”。 合规投保,明白消费,才能让保险真正成为我们从容生活的底气。如果你还有具体问题,咨询身边的专业保险顾问总是个好选择。