臻合意2024产品笔记:一份高端医疗险的深度解析

你好,朋友。今天我们来聊聊一款在高端医疗险圈子里备受关注的产品——“臻合意2024”。它不是一份简单的保险,更像是一张通往高品质医疗资源的“通行证”。如果你正在为家人或自己寻找一份能覆盖优质医疗资源、提供舒适就医体验的保障,那这篇笔记或许能给你带来一些清晰的思路。

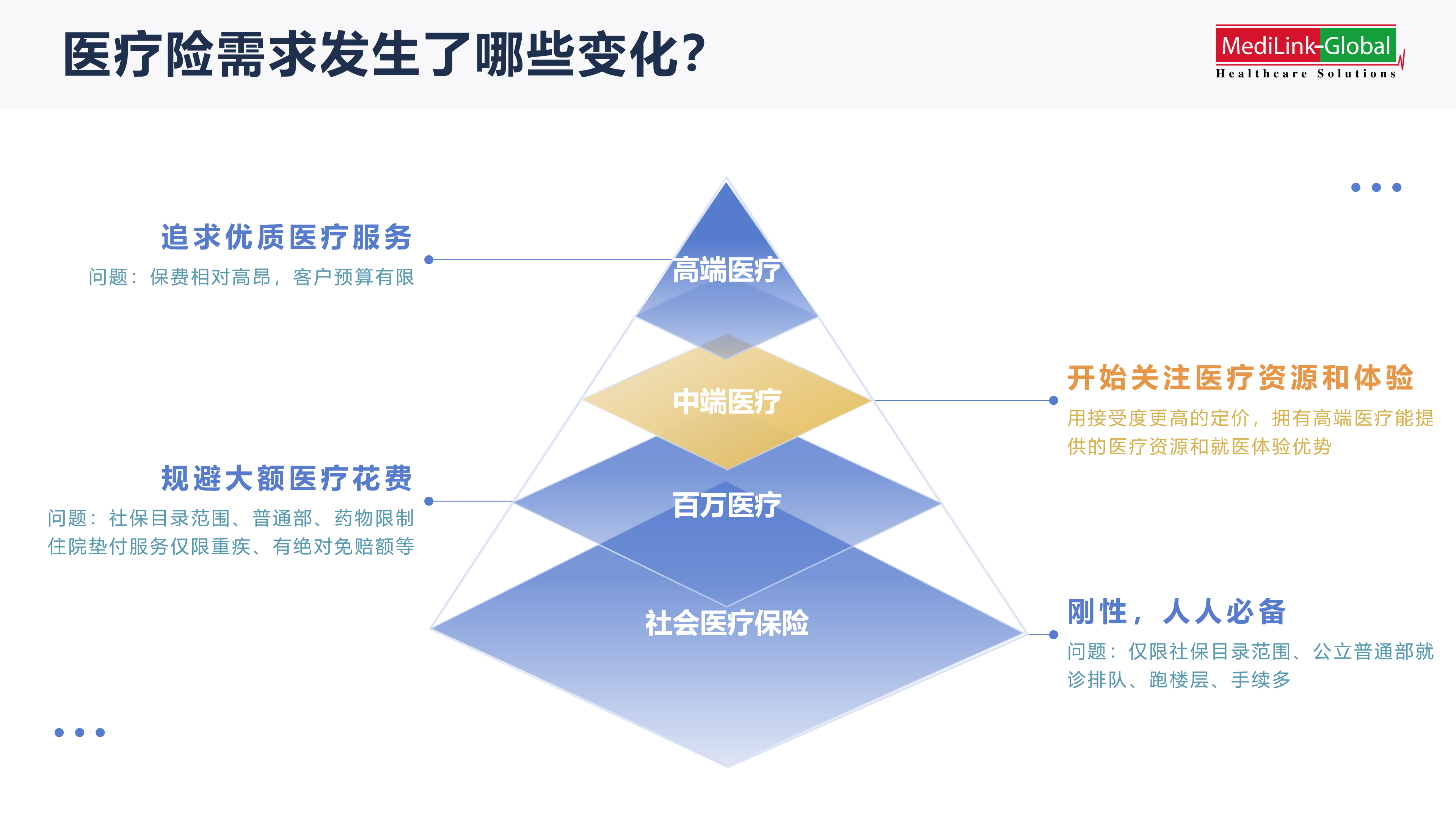

高端医疗险,顾名思义,核心在于“高端”。它解决的不仅仅是医疗费用的报销,更是对医疗资源、就医体验和服务品质的全面升级。而“臻合意2024”正是这个领域里的一个典型代表。下面,我们就从几个关键维度,把它拆开揉碎了看看。

一、核心亮点:它到底“高”在哪里?

和普通的百万医疗险相比,“臻合意2024”的“高”主要体现在以下几个层面,这也是它最吸引人的地方:

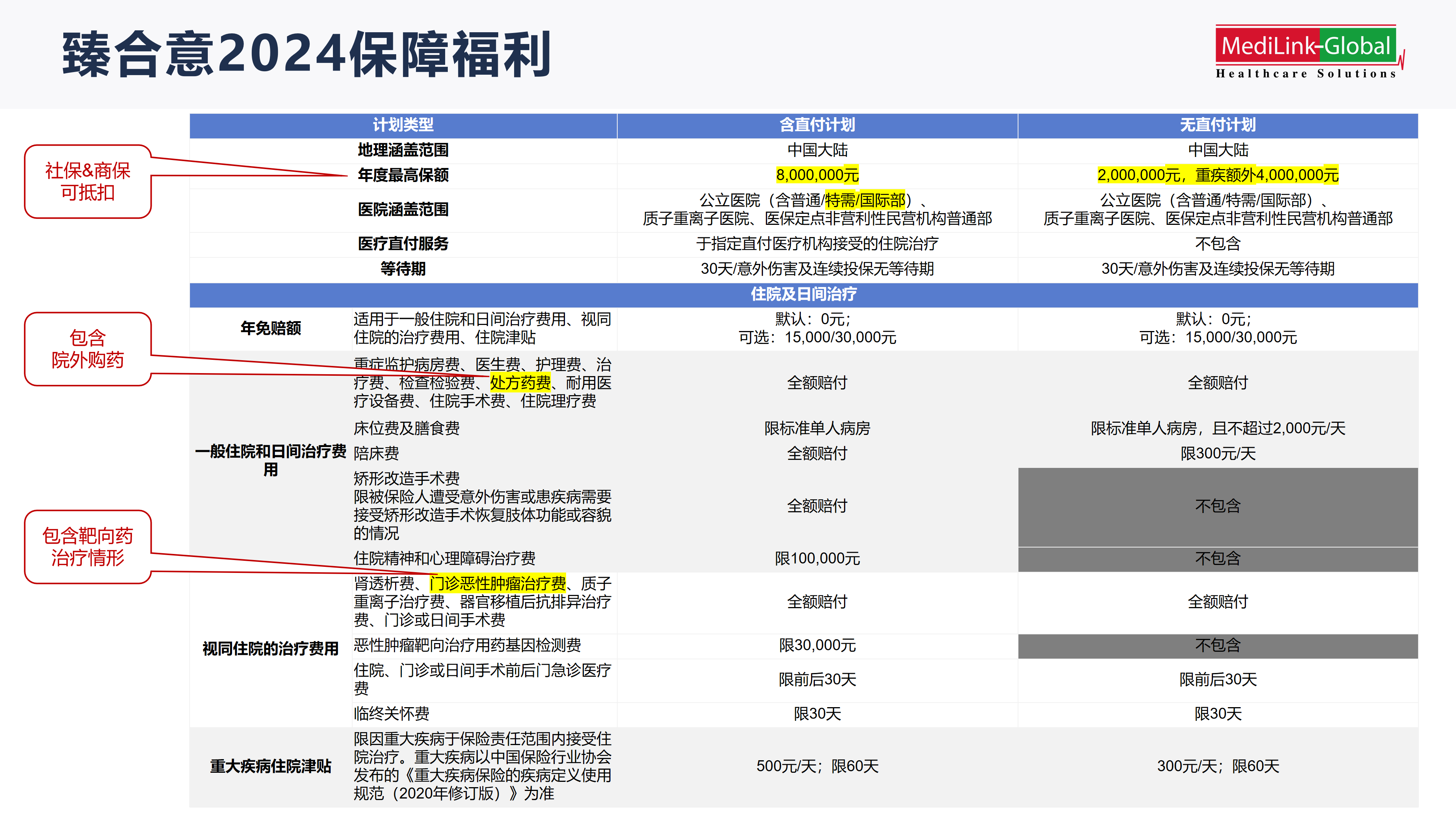

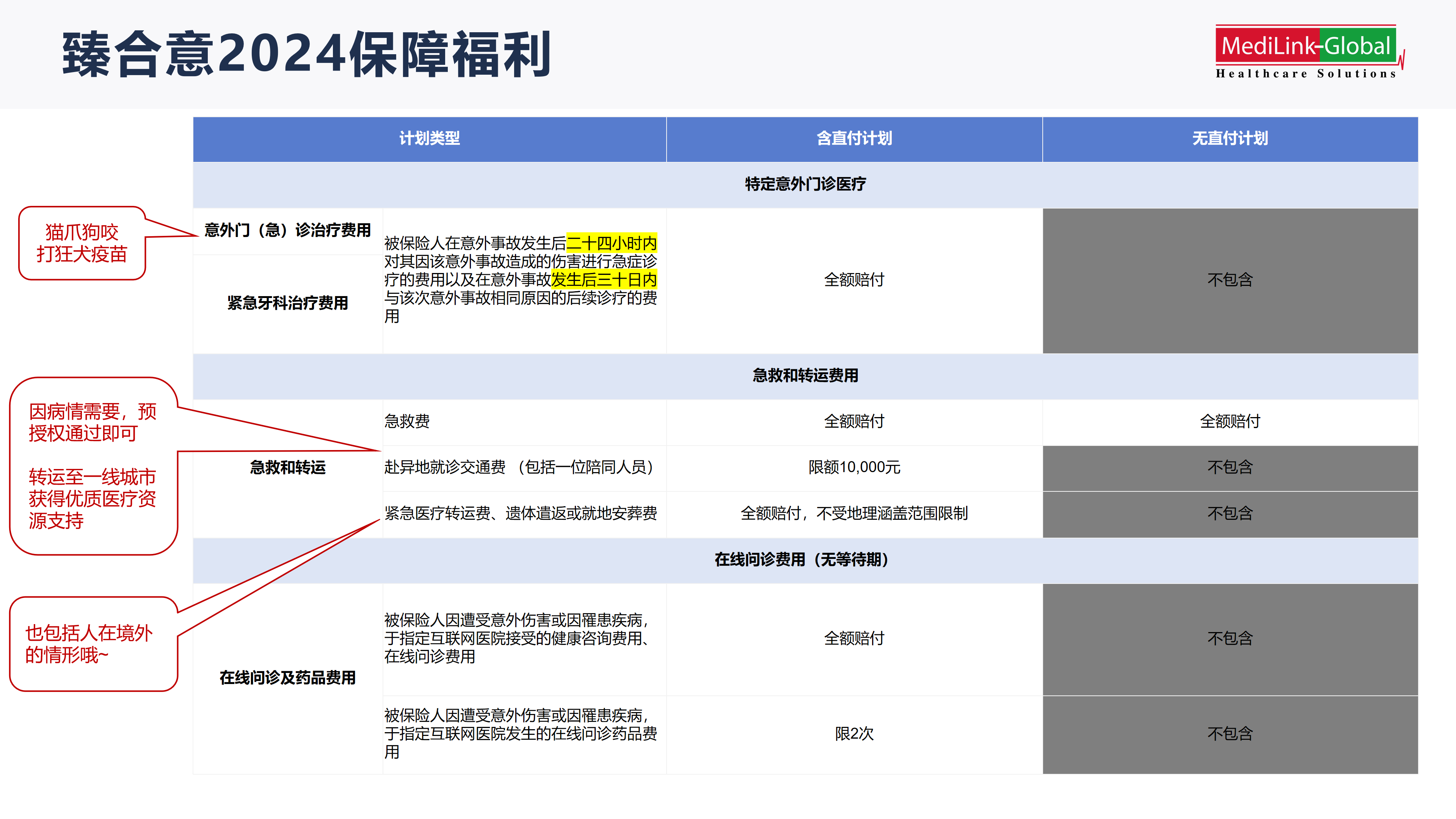

1. 医疗网络与直付服务:这是高端医疗险的“灵魂”。“臻合意2024”通常对接覆盖全国乃至全球的顶尖医院网络(如和睦家、百汇、各大三甲医院国际部/特需部)。最大的便利是“直付”功能。你看病时不用自己垫付大笔资金,只需出示保险卡,由保险公司和医院直接结算。这种“无感”支付,极大地缓解了就医时的经济压力和繁琐流程。

2. 保障区域与额度灵活:产品计划通常非常灵活。你可以根据需求和预算,选择中国大陆、大中华区(含港澳台)、乃至全球(除美、全球含美)等不同保障区域。年度保额往往高达数百万甚至上千万,足以应对极端严重的疾病情况。

3. 保障内容全面且细致:除了住院、手术这些基础保障,它通常涵盖门诊、牙科、眼科、体检、疫苗、孕产(可选)等。特别注意,它对“既往症”的态度可能比普通医疗险更友好一些(具体需看条款和核保结果),这对于一些有慢性病管理需求的人来说是个重要考量点。

4. 就医体验与服务:附带的服务可能包括专家预约、第二诊疗意见、医疗转运、24小时健康热线等。这些服务旨在帮你快速找到对的医生,获得更权威的治疗建议,尤其是在面对复杂疾病时,价值非凡。

二、适合谁?对号入座看看你是否需要

高端医疗险价格不菲,它并非适合所有人。以下几类人群,可能会是“臻合意2024”更匹配的对象:

1. 高净值家庭与企业主:注重时间和隐私,追求高效、私密的就医过程,希望将健康和风险管理托付给专业服务方。

2. 外籍人士与海归家庭:习惯了国际标准的医疗服务,希望在中国也能获得类似体验,包括使用英语或其他外语直接与医护人员沟通。

3. 关注孕产与儿童医疗的家庭:如果计划在私立医院或公立医院国际部完成孕产,或者希望孩子生病时能避开公立医院普通部的拥挤,得到更细致的照料,那么包含孕产责任或儿童单独投保的计划就非常合适。

4. 有特定健康管理需求的人士:比如需要持续管理高血压、糖尿病等慢性病,并希望在优质的环境下进行定期复查和取药。

5. 企业高管福利:很多企业将其作为核心高管或外派员工的福利,以吸引和保留人才。

简单说,如果你对就医的环境、效率、资源、服务有较高要求,并且保费预算充足,那么高端医疗险就值得你深入研究。

三、投保建议与关键注意事项

心动之余,我们更需要冷静地看待这份“高端”保障。在考虑“臻合意2024”或同类产品时,请务必关注以下几点:

1. 如实告知是铁律:高端医疗险的核保通常更为严格。一定要对健康问卷上的问题逐项、如实回答。任何隐瞒都可能导致未来理赔纠纷,甚至合同被解除。对于体检报告上的小异常,也不要心存侥幸。

2. 透彻理解“责任免除”与“等待期”:仔细阅读条款中“我们不保什么”(责任免除)。例如,对先天性疾病、非医学必需的整形手术、既往症(根据条款定义)等通常是不保的。同时,注意住院、门诊、孕产等不同责任可能有30天到12个月不等的等待期,等待期内出险不赔。

3. 关注“费率可调”条款:几乎所有医疗险,包括高端医疗险,合同里都会有“保险费率可能调整”的说明。这意味着保费并非固定不变,可能会随着整体医疗通胀、理赔情况等因素上调。投保前要有这个心理预期。

4. 根据需求“定制”计划:“臻合意2024”一般会分不同计划档位(如经典、精英、尊尚)。你需要权衡:是否需要门诊?牙科眼科保多少?是否要孕产责任?保障区域要多大?通过增减责任来匹配预算和需求,不必一味求全求高。

5. 服务商与网络医院列表:了解这款产品背后的医疗服务网络管理方(如MSH、Bupa、招商信诺等),并亲自查阅最新的网络医院列表,确认你常居地或心仪的医院是否在列,这是体验的核心保障。

总结

总的来说,“臻合意2024”代表了一类能够显著提升生活品质和健康保障深度的金融工具。它更像是一种健康消费和资源解决方案,而不仅仅是风险对冲。

在决定之前,不妨问自己三个问题:第一,我是否真的需要并看重它提供的医疗资源和体验?第二,我的财务状况是否能够长期支持这份保费(考虑未来可能上涨)?第三,我是否已经透彻理解了合同的关键条款,尤其是保障范围和除外责任?

如果你的答案都是肯定的,那么它很可能成为你家庭保障体系中非常坚实和令人安心的一环。保险的本质是管理风险,而高端医疗险,则是在管理风险的基础上,为你争取了更多的选择权和尊严感。希望这篇笔记,能帮助你在选择时更加清晰、从容。