核保案例解析2:乙肝病毒携带,投保重疾险竟被拒保?

你好,朋友。今天我们来聊一个在核保中非常常见,但也让很多人感到困惑和担忧的话题:乙肝病毒携带者买保险。

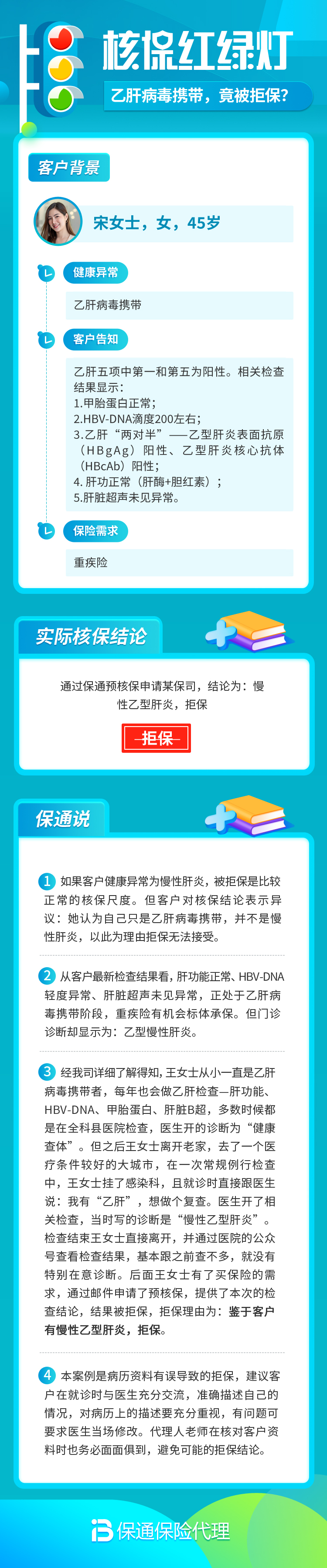

你可能听说过,身边有朋友是“乙肝携带者”,平时身体没啥感觉,体检肝功能也正常,但当他/她兴冲冲地去投保一份重疾险时,却收到了“拒保”的通知。心里顿时咯噔一下:“我只是携带者,又不是肝炎,为什么会被拒保?” 今天,我们就来把这个事儿掰开揉碎了讲清楚,希望能帮你和你的朋友打消疑虑,找到正确的投保路径。

一、 首先,厘清一个关键概念:乙肝“携带者”不等于“患者”

这是所有误解的起点,我们必须先搞清楚。

- 乙肝病毒携带者:通常指的是乙肝表面抗原(HBsAg)阳性,但肝功能(主要是转氨酶ALT/AST)持续正常,肝脏B超也没有明显异常,本人没有乏力、食欲不振等肝炎症状。简单说,就是身体和病毒“和平共处”,病毒没有对肝脏造成实质性的损伤。我国有非常庞大的乙肝携带者群体。

- 乙型肝炎患者:指的是在乙肝病毒感染的基础上,出现了肝功能异常(转氨酶升高),和/或肝脏B超提示有炎症、纤维化等改变。这说明病毒正在攻击肝脏,需要医疗干预。

所以,从医学上看,携带者和患者是两种不同的状态。但为什么保险公司的核保却如此严格呢?这就引出了核保的核心逻辑。

核保视角:保险公司评估的不是你“现在”有没有生病,而是你“未来”发生理赔(比如得肝癌、肝硬化、重症肝炎)的风险概率,比健康人群高出多少。乙肝病毒的存在,本身就是一个明确的、会增加未来肝部相关重疾发生率的“风险因子”。

二、 核保如何评估乙肝携带者?关键看这几份报告

如果你告知了乙肝病史,保险公司通常会要求你提供近期的详细检查报告,作为核保决定的依据。核心看三样东西:

- 乙肝两对半/乙肝五项:这是定性报告,核心看“大三阳”还是“小三阳”。

- “大三阳”(HBsAg+, HBeAg+, 抗-HBc+):通常意味着病毒复制活跃,传染性强,未来病情发展的风险相对较高。核保结论往往更严格。

- “小三阳”(HBsAg+, 抗-HBe+, 抗-HBc+):通常表示病毒复制减弱,传染性低,病情相对稳定。这是核保时比较希望看到的状态。

- 肝功能检查(尤其是ALT/AST):这是重中之重!如果转氨酶持续正常,说明肝脏目前没有炎症活动,这是获得较好承保结论(如加费)的基石。如果转氨酶升高,哪怕只高一点点,都可能直接被延期或拒保。

- 肝脏B超:直接看肝脏的形态、结构有没有问题,比如脂肪肝、肝纤维化、结节、脾大等。一个完全正常的B超报告是强有力的加分项。

- (有时会要求)HBV-DNA定量:直接测量血液中乙肝病毒的数量。病毒载量越低,说明病毒复制越不活跃,风险越小。

核保员就像一位审慎的法官,会综合这些“证据”来给出判决。判决结果通常有以下几种:

- 标准体承保:最理想的情况,但针对乙肝携带者非常罕见,通常要求“小三阳”、肝功能长期绝对正常、DNA阴性、B超完美,且年龄较轻。

- 除外责任承保:保险公司承保,但会在合同里明确写明“肝部疾病及其并发症、后遗症引起的保险事故”不承担保险责任。也就是说,肝癌、肝硬化、重症肝炎等不保,但其他部位的癌症、心脑血管疾病等都正常保。

- 延期:目前情况不明朗(比如新发现、肝功能轻微异常),需要观察一段时间(如半年后复查)再决定。

- 拒保:风险被认为过高,无法承保。

加费承保:这是最常见的结论。保险公司接受承保,但因为风险比健康人高,所以每年需要多交一定比例(比如20%-50%)的保费。保障责任和健康人完全一样。这其实是一个不错的“上岸”机会。

三、 为什么会被拒保?以及我们能做什么?

回到我们标题里的问题,什么情况下,一个乙肝携带者会被拒保呢?

常见拒保原因:

- 肝功能异常:这是最直接的“红灯”。哪怕你自称是携带者,只要转氨酶超标,核保就会高度警惕,拒保概率极大。

- “大三阳”且病毒载量高:风险等级被评估为很高。

- B超提示明确异常:如已出现肝纤维化、结节、脾脏肿大等迹象,说明可能已超出“单纯携带”的范畴,向肝病发展。

- 未如实告知,后期被查出来:这是最糟糕的情况。如果投保时隐瞒,未来发生任何理赔,保险公司都有权以“未如实告知”为由解除合同并拒赔。

给乙肝携带者的投保实用建议:

- 投保前,先自查:在正式投保前,自己先去医院做一次全面的肝部检查(两对半、肝功能、B超、DNA)。了解自己的准确情况,做到心中有数。

- 优先选择“智能核保”或“人工预核保”:现在很多产品有线上智能核保功能,可以匿名、快速得到核保结论(如加费、除外),且不留拒保记录。或者联系保险顾问进行人工预核保,提前试探多家保险公司的态度。

- 准备好完整的病历资料:投保时,主动、清晰地提供近期的全部检查报告。资料越齐全,核保员评估越准确,越有可能争取到最好的结论。

- 多家投保,择优选择:不同保险公司的核保尺度有差异。可以同时向2-3家公司提交资料,选择给出承保条件(比如加费比例)最好的那一家。

- 保持良好生活习惯,定期复查:不喝酒、不熬夜、健康饮食,保持肝功能稳定。这是你争取更好核保结论和保持身体健康的根本。

总结

乙肝病毒携带者投保重疾险被拒保,往往不是因为“携带者”这个身份本身,而是因为核保评估发现了更高的潜在风险信号,如肝功能异常、病毒活跃等。核保是一个风险评估过程,它的结论(标体、加费、除外、拒保)是基于医学证据的概率判断。

对于乙肝携带者朋友来说,切勿隐瞒病情。正确的做法是:投保前自查摸底,投保时如实告知并备齐资料,利用智能核保/预核保工具,尝试多家公司,积极争取“加费承保”这一常见且可接受的结果。保险的意义在于管理未知风险,而带着已知风险去投保,更需要智慧和策略。希望这篇文章能为你点亮一盏灯,让你在投保路上走得更稳、更安心。