【金标认证】中意悦享安康(全能版):一份保障,如何实现“疾病不分组”的从容守护?

你好,朋友。今天我们来聊聊一款在重疾险市场里口碑不错的“全能型选手”——中意人寿的悦享安康(全能版)。它头上顶着“金标认证”的光环,听起来挺厉害,但具体厉害在哪?是不是适合你?咱们今天就把它掰开揉碎了,用聊天的形式,把它的核心特点、适合谁、怎么买讲清楚。

一、核心亮点解析:为什么说它是“全能版”?

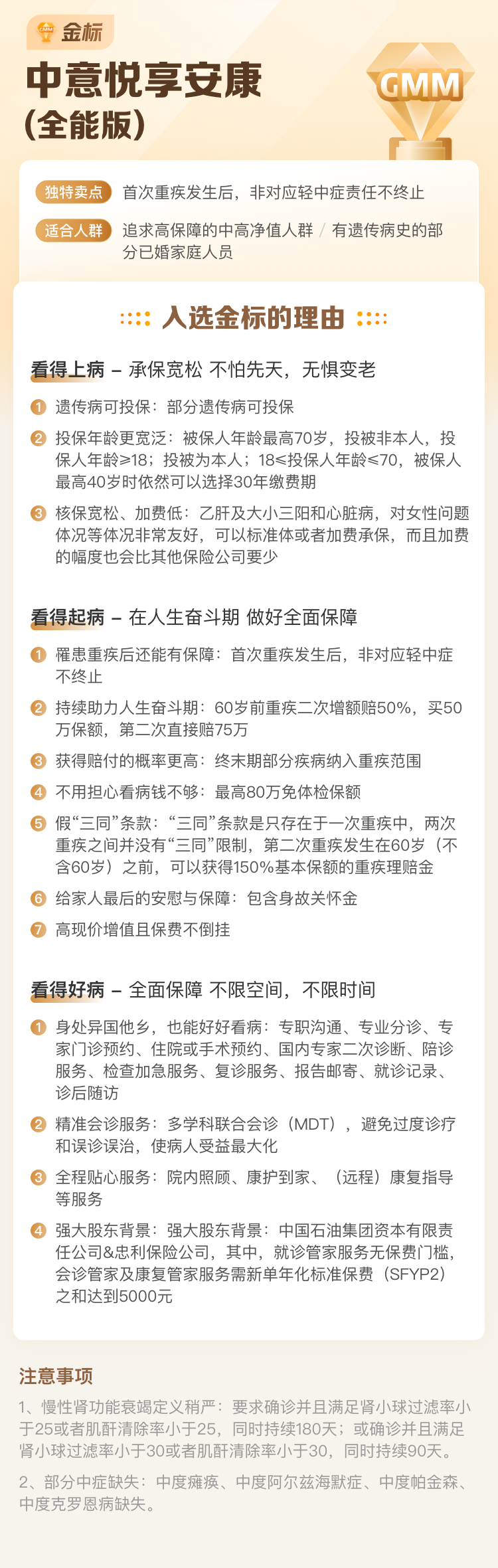

悦享安康(全能版)最大的特色,可以用四个字概括:“疾病不分组,多次赔付”。这八个字,是它“全能”称号的基石。

你可能听过很多重疾险可以赔好几次,但很多产品会把上百种重疾分成A、B、C好几组。第一次得了A组里的病,赔了钱,合同继续有效,但A组里所有疾病的保障就结束了,下次再得病,必须是B组或C组里的才行。这就好比一个果盘分成了几格,你吃了一格里的苹果,这格就锁上了,下次只能吃其他格的水果。

而悦享安康(全能版)的“不分组”就大气多了:它不设这些“格子”。第一次理赔后,剩下的所有重疾保障都依然有效(除了同一种疾病或原因导致的关联疾病)。这意味着第二次患重疾获得理赔的概率和范围,理论上大大增加了。对于追求保障全面性、尤其关注多次罹患不同重疾风险的家庭来说,这是一个非常硬核的优势。

除此之外,它的“全能”还体现在:

- 轻/中/重症全覆盖:不仅保120种重疾,还保20种中症和40种轻症。轻症、中症赔付后,重疾保额不会减少,合同继续有效,保障不打折。

- 少儿特疾额外赔:如果被保险人是未成年人,在18岁前确诊合同约定的10种少儿特定疾病,可以额外获得100%基本保额的赔付,相当于双倍保额,关爱加倍。

- 身故责任灵活可选:你可以选择保终身带身故责任(赔保额),也可以选择更纯粹的消费型保障(赔现金价值或已交保费),丰俭由人,匹配不同预算。

- “金标认证”的含金量:通常“金标”意味着产品在保障责任、性价比、公司服务等方面经过了市场或第三方平台的综合严选,算是一个省心的初筛标签。

二、适合人群画像:谁最应该考虑它?

产品虽好,但并非人人必备。悦享安康(全能版)更像为以下几类朋友量身打造:

1. 预算充足,追求保障极致的家庭顶梁柱:如果你是家庭主要经济来源,希望用一份合同就把重疾的多次风险牢牢锁住,不分组的设计能给你更强的安全感。多花一些预算,换取更宽松、更全面的多次赔付条件,是值得的。

2. 为孩子做长远规划的父母:孩子的生命周期长,未来面临多次健康风险的概率难以预估。“不分组多次赔”+“少儿特疾额外赔”的组合,能为孩子提供一份贯穿一生的、抗风险能力更强的保障底座。

3. 关注心血管、癌症等关联疾病风险的人:现代人工作压力大,很多疾病有关联性。比如心脑血管疾病和后期相关的器官衰竭。不分组的优势在于,即使首次重疾是心梗,后续若需要冠状动脉搭桥术(重疾)或罹患癌症,依然有机会获得赔付,而分组产品若将它们分在同一组,则无法实现。

4. 作为基础保障“加固层”的补充:如果你已经有一份基础的单次赔付重疾险,但觉得保障不够踏实,可以考虑将悦享安康(全能版)作为“加固”选择,增加保额的同时,升级为多次不分组保障。

三、投保前的重要思考与建议

心动之后,行动之前,咱们还得冷静下来,想清楚这几件事:

1. 先保额,后次数:保险的第一要义是解决“赔不够”的问题。在预算有限的情况下,优先确保第一次的保额足够高(建议至少覆盖3-5年家庭年收入或大病治疗康复费用),远比追求多次赔付但保额很低要实用。如果预算只够买30万保额的不分组多次赔,不如先买50万保额的单次赔付产品。

2. 仔细阅读“三同条款”:虽然疾病不分组,但几乎所有多次赔付重疾险都有“三同条款”,即“因同一疾病原因、同次医疗行为或同次意外伤害事故导致的两种或两种以上重疾,仅按一种赔付”。悦享安康(全能版)也有此条款。这是行业惯例,需要了解,但它不影响不同病因、不同次发生的重疾赔付,核心优势仍在。

3. 健康告知务必如实:中意人寿作为合资公司,核保通常较为严谨。投保时,一定要逐条、认真地对待健康告知问卷。有任何体检异常、病史,都不要隐瞒,最好通过智能核保或人工核保渠道进行告知,获取明确的承保结论(标体、加费、除外或拒保),避免为未来理赔埋下纠纷的种子。

4. 对比与权衡:市场上不分组多次赔的产品不止这一款。你可以从保费、等待期、轻中症赔付比例、特定疾病额外赔条件、公司服务与理赔口碑等多个维度进行横向比较。悦享安康(全能版)是一款均衡型产品,它的竞争力在于保障结构的扎实和“不分组”的纯粹性。

总结一下:

中意悦享安康(全能版)是一款保障责任扎实、核心优势(重疾不分组多次赔)突出的重疾险产品,尤其适合预算相对充足、看重长期全面保障、特别是为孩子规划或作为家庭核心成员加固保障的朋友。

它的“全能”,体现在用一份合同,构建了一个疾病保障不设“隔离栏”的安全网。但请记住,没有完美的产品,只有适合的方案。在投保前,请务必回归自身需求与预算,把“首次足额赔付”放在首位,并做好健康告知。希望这份解析,能帮助你在配置保障的路上,多一份清晰,少一点迷茫。