核保案例解析4:中度抑郁症,重疾险标体承保

你好,朋友。今天我们来聊一个在保险核保中越来越常见,但也让很多人感到困惑和担忧的话题:抑郁症。特别是,如果被明确诊断为“中度抑郁症”,还能顺利买到重疾险吗?答案是:有可能,而且有机会以标准体(也就是最正常的费率)承保。

这听起来可能和很多人的固有印象不同。过去,精神心理类疾病在核保中确实比较敏感,拒保或除外责任的情况较多。但随着社会认知的进步和保险医学的发展,核保逻辑也在不断细化。今天,我们就通过一个真实的核保案例,来拆解其中的门道,希望能给有类似情况的朋友一些实实在在的参考和信心。

一、案例回顾:小A的投保之路

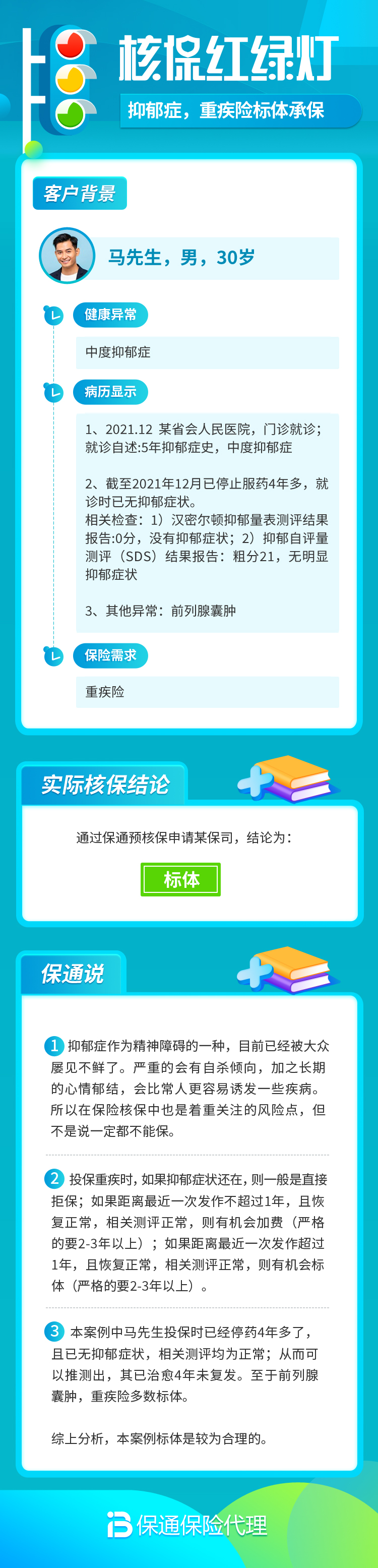

我们的主角小A,28岁,白领。两年前因工作压力和情感问题,在一家三甲医院被确诊为“中度抑郁发作”,并开始接受规律治疗。情况包括:持续的情绪低落、兴趣减退,但社会功能和日常工作能力基本保持。小A积极配合心理治疗和药物治疗(服用SSRI类抗抑郁药),情况稳定好转。近一年来,自我感觉良好,复查时医生评估状态稳定,药物也在逐步减量中。

小A想为自己配置一份重疾险,但非常担心病史会被直接拒保。在专业顾问的指导下,她准备了一份详尽的材料进行投保。最终,经过保险公司的核保评估,小A成功获得了重疾险的标准体承保,没有加费,也没有对精神类疾病除外。

核保关键点梳理:

- 明确诊断:“中度抑郁发作”,有清晰的医院诊断记录。

- 积极治疗:坚持在正规医院进行心理治疗和药物治疗,依从性好。

- 状态稳定:近期(通常要求至少6-12个月)情绪稳定,社会功能完好。

- 材料齐全:提供了完整的病历、复查报告和情况说明。

二、抑郁症核保,保险公司到底在关注什么?

保险公司对于抑郁症的核保,绝不是“一刀切”的拒绝。他们的评估核心是未来风险,即这位客户未来发生重疾理赔(特别是与身心健康相关的)的可能性有多大。他们会像侦探一样,从以下几个维度进行综合评估:

1. 疾病的严重程度与诊断细节:

“轻度”、“中度”、“重度”的核保结论天差地别。中度是一个需要仔细评估的临界点。核保员会关注具体的诊断描述、是否有自杀倾向或自伤行为史、是否伴有其他精神共病(如焦虑症、双相情感障碍)等。

2. 治疗情况与依从性:

这是最重要的积极因素之一。是否在正规医疗机构(精神专科医院或三甲医院心理/精神科)就诊?是否遵医嘱进行系统治疗(药物/心理/物理)?规律复诊的记录是证明病情稳定的有力证据。

3. 目前的恢复状态与稳定性:

“稳定”是关键词。需要证明在近期(通常6个月到2年不等)内,病情稳定,没有急性发作。社会功能(工作、学习、人际交往)是否正常?日常生活是否未受显著影响?小A能维持正常工作,就是非常好的佐证。

4. 投保时的整体情况:

包括年龄、职业、投保的保额是否与其收入匹配等。一个年轻、职业稳定、投保保额合理的客户,会更容易被评估为风险可控。

三、如果你也有类似情况,该如何准备投保?

了解了保险公司的评估逻辑,我们就可以“有的放矢”地做准备,最大化争取好的承保结果。

第一步:切勿隐瞒,做好如实告知。

健康告知问卷中明确问及“精神疾病”、“抑郁症”或“情绪障碍”时,必须如实告知。隐瞒病史会导致未来理赔纠纷,保单可能被解除且不退还保费,得不偿失。

第二步:系统整理医疗资料。

这是你最有说服力的“证据”。请尽可能收集:

- 首次确诊病历:写明确诊医院、时间、诊断结论(“中度抑郁发作”)。

- 完整的治疗记录:历次门诊或住院病历,体现治疗过程。

- 近期复查报告:最好是近半年内的复查记录,显示病情稳定、医生有正向评价。

- 情况说明:可以自己或请主治医生撰写一份简要说明,阐述发病原因、治疗经过、当前稳定状态、社会功能恢复情况等。这能帮助核保员更全面地理解你的情况。

第三步:寻求专业帮助,尝试多家投保。

不同保险公司、甚至同一公司的不同核保员,对于精神类疾病的核保尺度都存在差异。这就是我们常说的“核保是一门艺术”。因此:

- 咨询专业顾问:找一位熟悉核保、有类似案例经验的保险顾问至关重要。他们能帮你筛选对抑郁症相对友好的产品,并指导你如何准备材料和陈述情况。

- 考虑预核保或多家同时投保:在不留下正式拒保记录的前提下(如通过预核保功能),或同时向2-3家保险公司递交申请,可以对比核保结论,选择最优的一家。

可能的承保结果:从好到差大致是:标准体承保 > 加费承保 > 除外责任承保(即不保精神类疾病引发的重疾)> 延期(暂时不能投保) > 拒保。小A能获得标体,是“清晰诊断+规范治疗+长期稳定”共同作用下的理想结果。

总结

“中度抑郁症”的诊断,不再是购买重疾险不可逾越的障碍。这个案例告诉我们,核保是一个动态、综合的评估过程。保险公司关注的不是你“生过什么病”,而是你“现在的健康状况和未来风险”。

关键在于:积极规范的治疗、长期稳定的状态、完整清晰的证明材料,以及专业的投保指导。如果你或你的家人正面临类似的困扰,请不要灰心,也不要盲目尝试。系统地整理好自己的医疗记录,坦诚地与专业的保险顾问沟通,完全有可能为自己争取到一份宝贵的保障。

保险的本质是互助和风险管理,它应该为所有努力管理自身健康的人敞开大门,这其中,当然也包括那些勇敢面对心理挑战,并已走在康复路上的人们。