【金标认证】平安黄金甲个人综合意外险,到底“金”在哪里?

你好啊,朋友。今天我们来聊聊一款名字听起来就挺“硬核”的保险——平安的“黄金甲”个人综合意外险,它还带着一个“金标认证”的标签。很多人看到“金标”可能会好奇,这到底是什么意思?是噱头还是真材实料?这款产品又适合谁呢?别急,咱们今天就把它掰开揉碎了,好好讲一讲。

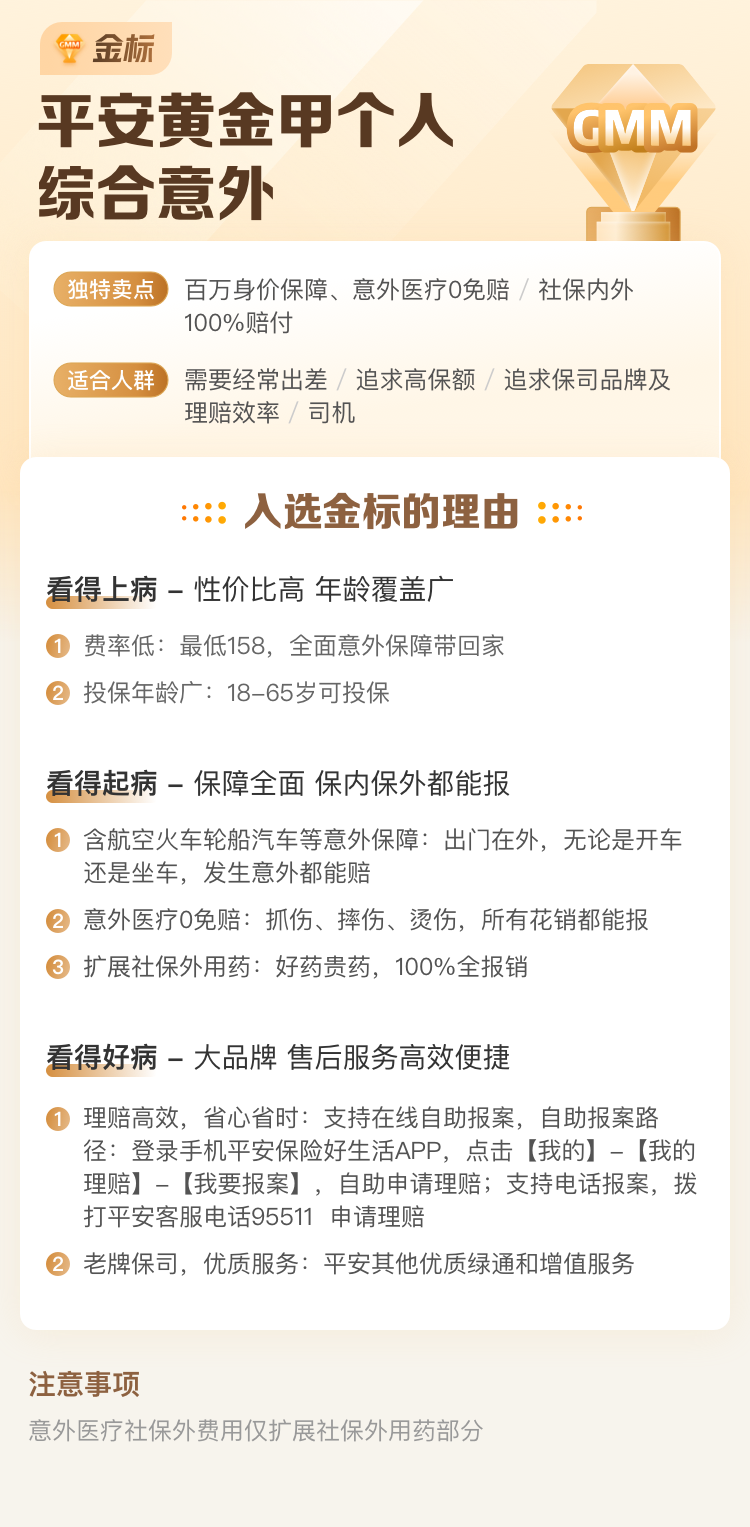

首先,这个“金标认证”可不是保险公司自封的。它通常指的是由行业权威的第三方评级机构(比如中国保险行业协会等)根据一套严格的标准,对保险产品的保障范围、性价比、服务等进行综合评定后,授予的认证标志。能拿到这个认证,意味着这款产品在同类中确实有它的过人之处,算是官方盖了个“优等生”的章。

那么,披着“金标”外衣的平安黄金甲,它的核心保障到底是什么呢?简单说,它就是一款保障范围比较全面的综合意外险。它不像车险只管开车,也不像航空意外险只管坐飞机。它管的是我们日常生活中,因为外来的、突发的、非本意的、非疾病的事件导致的身体伤害。小到切菜割伤手指去医院包扎,大到交通事故、摔伤骨折需要住院甚至更严重的情况,它都能覆盖。

一、黄金甲的“铠甲”由哪些部分组成?

一件好的铠甲,必须防护到位。黄金甲的保障责任,主要就是由以下几块核心“甲片”构成的:

1. 意外身故/伤残保障:这是最基础也是最重要的部分。如果不幸因意外导致身故,保险公司会一次性赔付保额。如果导致伤残,则会根据《人身保险伤残评定标准》按伤残等级(1-10级)的比例进行赔付,比如一级伤残赔100%保额,十级伤残赔10%保额。这是对家庭经济责任和未来收入能力的一种补偿。

2. 意外医疗保障:这是使用频率最高的部分。生活中磕碰碰碰太常见了。这部分责任就是报销因意外受伤去医院治疗产生的医疗费用。你要重点关注这几个点:免赔额是多少?(比如0元或100元)报销比例是多少?(比如100%报销)是否限制社保用药?(优秀的产品可以不限社保,自费药、进口器材也能报)黄金甲在这方面通常表现不错,能有效减轻我们因意外看病的自费压力。

3. 意外住院津贴保障:这是个“锦上添花”但很实用的责任。如果因意外需要住院,保险公司会按天给你发一笔津贴(比如每天100元或200元)。这笔钱不是用来报销医疗费的,而是补偿你住院期间的收入损失、营养费、护工费等,让你能更安心地休养。

4. 特定交通意外额外赔付:很多综合意外险会在这个基础上,对乘坐公共交通工具(如飞机、火车、轮船、客运汽车)或自驾车时发生的意外,再额外给付一笔高额的保险金。这相当于在基础铠甲外面,针对高风险场景又加了一层强化护甲。

平安黄金甲作为一款金标产品,通常会在这些核心责任的额度设置、报销范围(如0免赔、高比例、不限社保)以及特定保障的全面性上做得比较突出,这也是其“含金量”的体现。

二、谁最适合穿上这件“黄金甲”?

保险没有最好的,只有最合适的。黄金甲这件“铠甲”,尤其适合以下几类人:

1. 家庭的经济支柱:你是家里主要赚钱的人吗?你的收入是房贷、车贷、孩子教育、老人赡养的主要来源吗?如果是,那你最需要高额的意外身故/伤残保障。万一发生极端风险,这笔钱能代替你继续履行家庭责任,防止家庭经济瞬间崩塌。

2. 热爱运动或经常出差、通勤的上班族:如果你喜欢跑步、骑行、打球,或者工作需要频繁乘坐各种交通工具,甚至自己开车上下班路程很远,那么你面临的意外风险概率相对更高。一份保障全面的意外险,能让你更安心地追求热爱,或者更踏实地为事业奔波。

3. 尚未配置任何保险的年轻人:对于刚工作不久、预算有限的年轻人来说,重疾险和寿险可能暂时负担较重。而意外险价格低廉,杠杆极高,是构建个人风险保障体系最理想、最基础的“第一块砖”。黄金甲这类产品保障全面,是很好的入门选择。

4. 希望补充医疗保障的人:即使你已经有了医保和百万医疗险,但百万医疗险通常有1万元的免赔额,平时的小意外住院可能用不上。而意外险中的医疗责任0免赔或低免赔,正好可以无缝衔接,覆盖那些小额但高频的意外医疗花费。

简单说,只要你是在社会中活动的成年人,其实都需要一件这样的“铠甲”。老人和孩子虽然也需要意外险,但为他们选择时,侧重点会有所不同(比如更看重意外医疗和第三方责任),可能需要挑选更针对性的产品。

三、投保前,你需要看清这些细节

看到这里,你可能觉得黄金甲不错。但先别急着下单,投保前务必看清以下几点,这才是真正对自己负责:

1. 仔细阅读“投保须知”和“保险条款”:特别是责任免除部分。哪些情况不赔?比如醉酒驾驶、从事高危运动(如职业拳击、跳伞)、战争暴乱、药物过敏等,条款里都会白纸黑字写清楚。了解不赔什么,和了解赔什么同样重要。

2. 关注职业类别限制:意外险对职业非常敏感!它通常承保1-4类低风险职业(如办公室职员、教师、医生等)。如果你是警察、消防员、建筑工人、高空作业人员等5-6类高危职业,普通综合意外险很可能拒保。投保时一定要如实告知职业,否则将来可能无法理赔。

3. 理解保障期限和续保条件:大部分综合意外险是一年期的短期险,交一年保一年。要关注产品是否稳定,会不会因为你今年理赔过,明年就不让你续保了(即“不保证续保”)。虽然意外险健康告知宽松,但稳定的续保权依然有价值。

4. 保额买多少合适?对于家庭支柱,意外身故/伤残保额建议至少覆盖家庭3-5年的总开支和负债,通常建议50万起步,100万或以上更佳。意外医疗保额根据就医习惯,1-5万通常够用,关键是看报销规则是否友好。

5. 注意生效日期:意外险通常不是今天买明天就生效,可能有几天的等待期(比如3天或7天),投保时要确认清楚。

总结

总的来说,平安黄金甲个人综合意外险作为一款“金标认证”产品,其“含金量”主要体现在它相对全面、扎实且用户友好的保障责任上,尤其在意外医疗的报销条件上往往更具优势。它就像一件设计精良的防护铠甲,能为日常生活中无处不在的意外风险提供一道坚实的屏障。

它的核心价值在于高杠杆、广覆盖,是每个人保险配置中的“基础必备款”。尤其适合家庭经济支柱、活动频繁的年轻人和需要补充医疗保障的朋友。

最后再唠叨一句:买保险,永远是一个“按需匹配”的过程。在看重“金标”这个标签的同时,更要穿透标签,仔细核对具体的保障内容、免责条款和投保规则是否契合你自身的实际情况和风险缺口。把这件“黄金甲”穿对、穿牢,它才能真正在风雨来临时,为你遮风挡雨。

希望这篇文章能帮你更清晰地认识意外险,也更能看懂像“黄金甲”这样的产品。如果还有疑问,随时可以再聊聊。祝你一切平安!