从国华人寿2020理赔年报,我们能读出什么?

大家好。每到年初,各家保险公司都会发布上一年的理赔年报,这就像一份“年度成绩单”和“风险地图”。今天,我们就来一起看看国华人寿2020年度理赔年报。这些冰冷的数字背后,其实藏着关于我们如何买保险、如何管理家庭风险的重要启示。它不是广告,而是一面镜子,让我们更清晰地看到风险的模样。

一、核心数据速览:风险离我们并不远

先看几个关键数字:国华人寿在2020年全年赔付金额超过7.8亿元,理赔件数超过11万件。平均下来,每天都要处理几百个理赔申请,支付超过两百万元的赔款。

这些数据首先告诉我们两件事:第一,保险理赔是实实在在发生的,并不是“这也不赔那也不赔”;第二,风险具有普遍性,每天都有家庭因为保险而获得经济补偿,渡过难关。

更值得关注的是理赔支付时效。年报显示,国华人寿的小额案件(通常指赔付金额较低、责任清晰的案件)平均支付时效仅为0.19天,也就是说,很多案件在申请当天就能完成赔付。这充分说明了在资料齐全、责任明确的情况下,保险公司的理赔效率是非常高的。

二、疾病与医疗:理赔的“主战场”

这是理赔年报中最核心、也最值得我们普通人关注的部分。

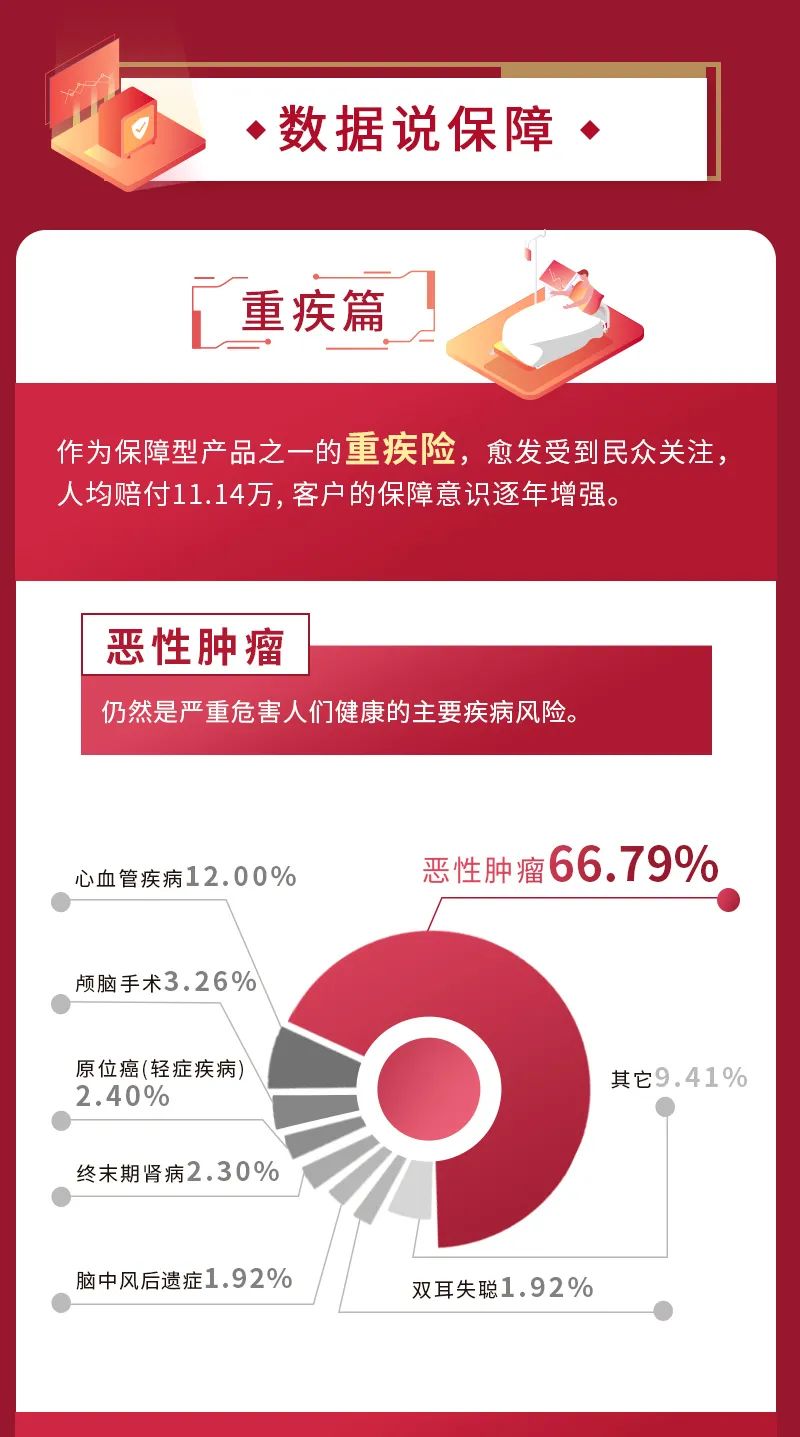

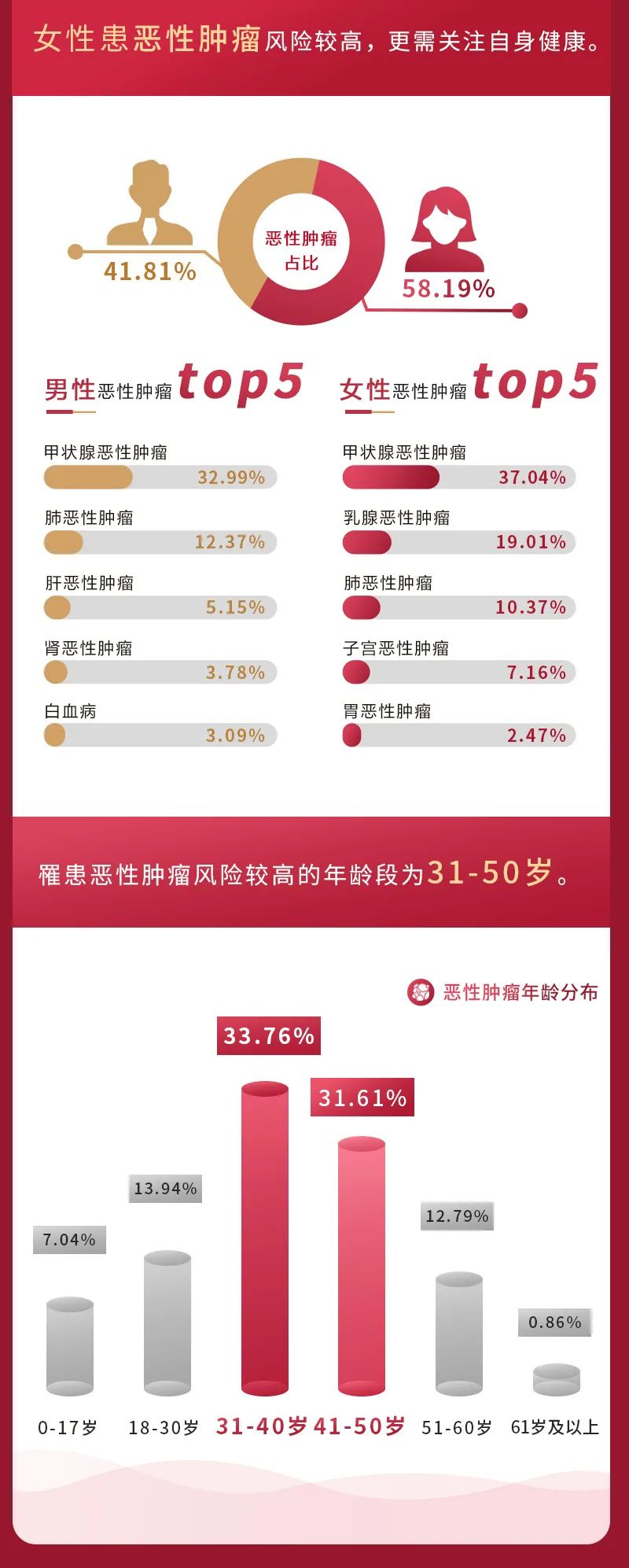

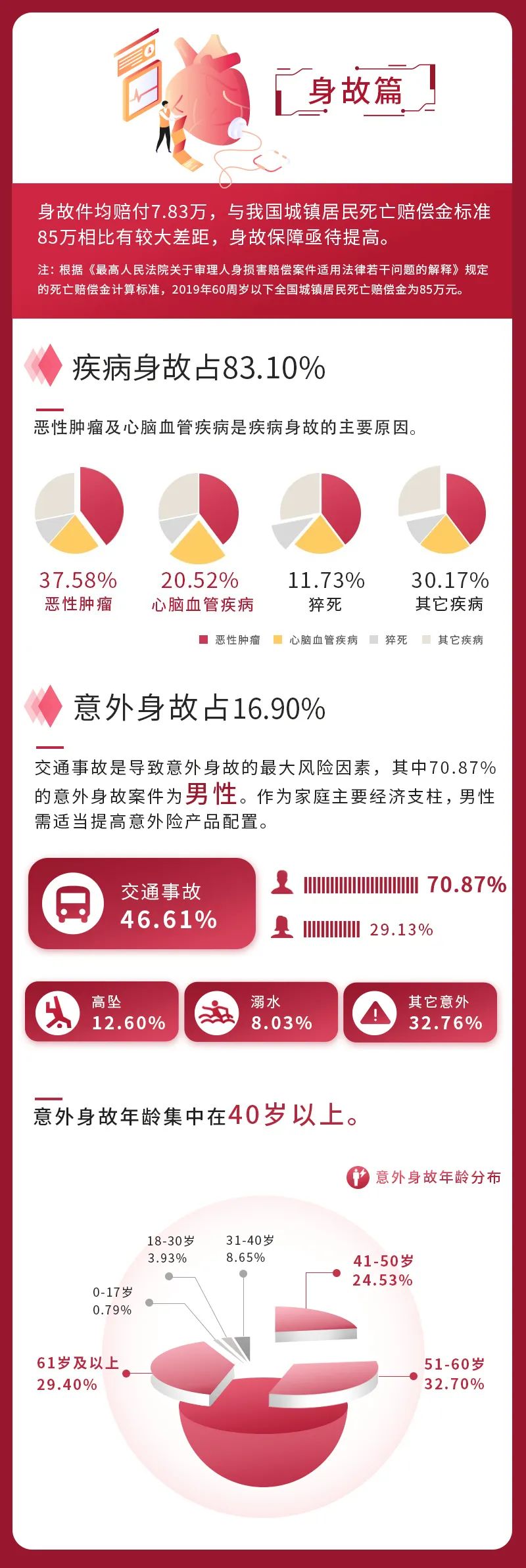

1. 重大疾病理赔:从赔付原因来看,恶性肿瘤(癌症)牢牢占据重疾理赔原因的首位,占比远超其他疾病。这再次印证了癌症是我们健康头号威胁的普遍认知。紧随其后的则是急性心肌梗死和脑中风后遗症,心脑血管疾病同样不容小觑。

关键洞察:重疾理赔金额高,但件均赔付金额(平均每件赔多少钱)往往揭示了保障是否充足。年报中通常会显示这一数据,我们可以反思:如果自己或家人罹患重疾,现有的保额(比如常见的30万、50万)是否足以覆盖治疗费、康复费以及家庭收入损失?很多时候,保额不足是最大的隐患。

2. 医疗险理赔:医疗险是理赔件数最多的险种,因为它使用频率高。从数据看,呼吸道疾病、肠胃炎、意外伤害等是住院医疗的常见原因。而疾病住院的医疗花费远高于意外住院。

关键洞察:一份保额充足、报销范围广(最好包含社保外用药)的百万医疗险,是家庭不可或缺的“住院费用兜底工具”。它用几百元的保费,撬动上百万元的保障,性价比极高。

三、理赔流程与我们的注意事项

看年报,我们不仅要看“赔了多少钱”,更要学“怎么顺利赔到钱”。国华人寿的年报也简要展示了其理赔流程,我们可以从中提炼出通用要点:

1. 出险后第一时间做什么?首先确保人员安全并就医,然后尽快通过官方客服电话、APP或公众号等渠道报案。及时报案有助于保险公司指导您收集资料,避免后续麻烦。

2. 需要准备哪些核心材料?这是理赔顺畅的关键。通用材料包括:

- 理赔申请书:按要求填写。

- 身份证明:被保险人、受益人的身份证件。

- 银行账户:用于接收赔款。

- 证明文件:这是重中之重。重疾/医疗险需要完整的病历、诊断证明、费用发票原件、费用清单等;身故理赔需要死亡证明、户籍注销证明、关系证明等。

3. 一个常见的误区:很多人觉得“病历随便写写没关系”。但病历描述至关重要。医生在写病历时,请务必提醒他注意措辞,避免出现不必要的、容易引起理赔纠纷的词语(如一些先天性的、旧疾的描述)。清晰、准确的病历是理赔审核的重要依据。

4. 保险公司如何审核?收到资料后,保险公司会进行审核(包括调查),对于标准案件会快速结案赔付。如果有疑问,会与客户进一步沟通。整个过程,保持通讯畅通很重要。

总结:让数据指导我们的保障规划

读完国华人寿2020年的理赔年报,我们可以为自己和家人总结出几点实实在在的投保建议:

1. 保障要全:重疾险、医疗险、意外险、寿险,各自解决不同的问题。尤其是重疾险和医疗险,一个补偿收入损失,一个报销医疗费用,组合起来才能应对大病风险。

2. 保额要足:特别是重疾险保额,建议至少覆盖家庭3-5年的年收入。在预算有限时,优先做高保额,缩短保障期限(如保至70岁)是务实的选择。

3. 投保要早:风险不挑年龄。年报数据显示,重大疾病的发生年龄正呈年轻化趋势。在身体健康、费率最优惠的时候投保,是对自己最负责任的选择。

4. 如实告知:投保时健康告知问什么答什么,这是未来顺利理赔的基石。不要隐瞒,避免给理赔埋下隐患。

保险公司的理赔年报,就像一份公开的“风险大数据报告”。它用真实的案例告诉我们,钱赔给了谁,因为什么而赔。我们阅读它,不是为了比较哪家公司赔得多,而是为了看清风险的方向,检视自己保障的缺口,从而更聪明、更从容地规划自己和家人的未来。希望这份解读,能对你有所帮助。