金标产品一图读懂:君龙小青龙3号互联网少儿重疾险

你好呀,我是你的保险朋友。今天我们来聊聊一款在家长圈里热度很高的产品——君龙小青龙3号互联网少儿重疾险。它头上顶着“金标产品”的认证,听起来就很厉害对不对?别急,我这就帮你把这张复杂的“产品图”拆解开来,用最直白的话告诉你,它到底是什么、好在哪里、又适合谁。

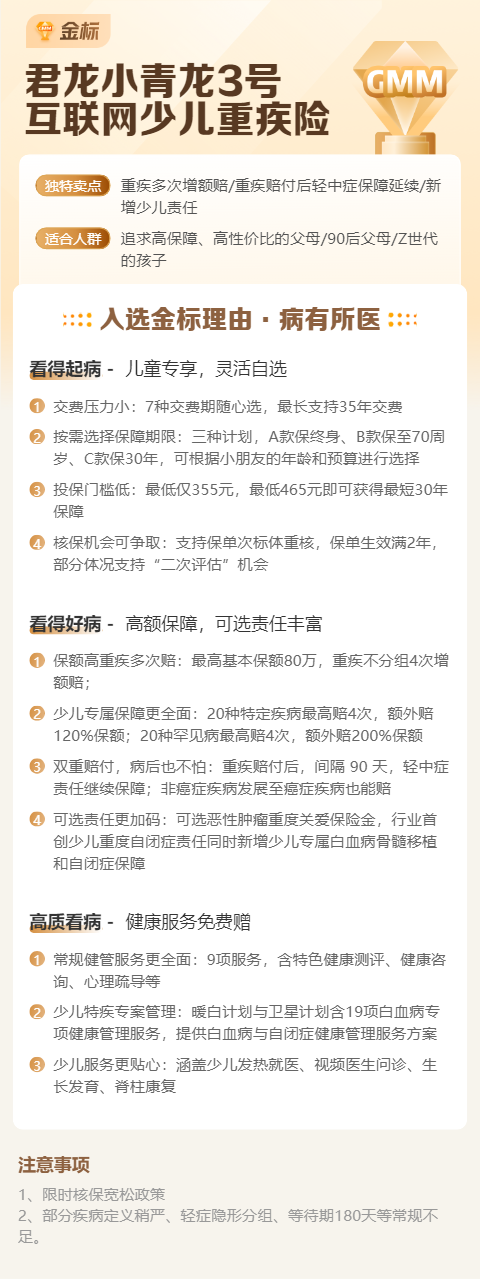

首先,什么是“金标产品”?你可以把它理解为一个“优等生认证”。在互联网保险平台上,能被贴上“金标”标签的产品,通常意味着它在保障责任、性价比、服务体验等方面,经过了平台更严格的筛选和考核,是同类中的佼佼者。所以,小青龙3号能拿到这个标签,本身就值得我们先多看两眼。

一、小青龙3号的核心亮点:不止是“保大病”那么简单

很多家长以为少儿重疾险就是孩子得了大病赔一笔钱。小青龙3号的基础确实是这个,但它玩出了更多花样,把保障织成了一张更密实的网。

1. 重疾多次赔,且不分组:这是它的王牌。 很多重疾险的重疾多次赔是“分组”的,比如把100种重疾分成5组,同一组里的病只能赔一次。而小青龙3号的重疾多次赔不分组。这意味着,如果孩子不幸先后罹患两种不同的重大疾病(比如白血病治疗后,又需要进行重大器官移植),只要间隔期符合要求(通常为1年),两种都能获得赔付。在儿童漫长的成长周期里,这种不设“分组限制”的保障,显然更实用、更安心。

2. 中症、轻症保障全面,赔付比例高: 它覆盖了多种中症和轻症。特别值得一提的是,像“轻度甲状腺癌”这种在成人重疾险里常被归为轻症的病,在小青龙3号里,如果发生在未成年人身上,可以直接按重疾100%保额赔付,这个设置非常贴心。

3. 丰富的可选责任,像“自助菜单”: 这是它灵活性所在。你可以根据预算和关注点,自由勾选:

- 疾病关爱金: 在保单前30年,患重/中/轻症能额外多赔一笔钱,比如重疾可能额外赔80%或100%保额,相当于前期保额直接“升级”。

- 癌症多次赔: 癌症是少儿重疾里最高发的,且容易复发、转移。这个责任可以针对癌症的新发、复发、持续、转移提供第二次、第三次的赔付。

- 重疾住院津贴: 万一因重疾住院,每天能给一笔津贴,弥补家长误工、营养费等开销。

二、它最适合哪类家庭和孩子?

没有一款产品是万能的,小青龙3号也有它最“对味”的客户群。

1. 预算相对充足,追求保障深度的家庭。 小青龙3号的核心优势(如重疾多次不分组、高比例赔付)在基础版本上就已经体现,如果再加上可选责任,保障会非常全面。它适合那些不仅想解决“有没有”的问题,更想解决“够不够好、够不够久”问题的家长。

2. 特别关注儿童高发特定疾病的家庭。 除了前面提到的对未成年甲状腺癌的优待,它的条款对很多少儿高发重疾(如白血病、严重川崎病、重症手足口病等)的覆盖也很到位。可选责任中还有“少儿特定疾病额外赔”,能针对这些病再多赔一笔钱。

3. 看重长期保障和灵活性的家庭。 它的保障期限可以选择保30年、保至70岁或保终身。结合其多次赔付的特性,非常适合作为孩子一份贯穿终身的、扎实的健康保障底仓。可选责任则让家长能根据当下经济情况“量体裁衣”。

当然,如果家庭预算非常紧张,首要目标是先用最低成本覆盖大病风险,那么市面上还有一些更侧重“首次重疾保额”的消费型产品可能更适合作为起步选择。

三、投保前,你必须清楚的几件事

心动想下手?别急,先把这几个关键点搞清楚。

1. 关于“互联网产品”: 小青龙3号主要在互联网平台销售。好处是流程便捷、信息透明、价格通常更有竞争力。但需要你自己花时间阅读条款、健康告知,有任何健康异常(如出生时的早产、低体重、黄疸住院,或体检发现的结节、指标异常等)都要如实告知,不能含糊。如有疑问,一定要咨询平台顾问或专业人士。

2. 保额买多少? 建议至少50万起步。重疾险的赔款不仅是医疗费,更要覆盖后续长期的康复营养费、父母陪护的收入损失等。在预算内,保额优先。

3. 缴费期怎么选? 建议选择最长的缴费期(如30年)。这样每年保费压力小,杠杆高,而且如果保单带有保费豁免功能,一旦触发,后续保费就不用交了,保障继续有效,非常划算。

4. 可选责任怎么勾? 优先顺序建议:疾病关爱金 ≈ 癌症多次赔 > 重疾住院津贴。 前两者是提升核心保障力度和深度的,尤其癌症多次赔实用性很强。住院津贴是锦上添花,可根据预算决定。

总结一下

君龙小青龙3号少儿重疾险,作为一款“金标认证”的产品,确实在少儿重疾险赛道上拿出了硬实力:核心保障扎实(重疾多次不分组),对少儿高发疾病友好,并通过丰富的可选责任提供了极高的灵活性。 它非常适合注重保障全面性、深度和长期性,且有一定预算的中产家庭,为孩子构筑一道坚固的健康防线。

最后提醒一句,保险是长期承诺,投保时务必做好健康告知。它是孩子的一份礼物,我们希望它永远不被启用,但一旦需要,它必须是那份最可靠的底气。希望这篇文章,能帮你把这张“产品图”看得明明白白。