一般来说,买了尊享e生系列(医保版)产品的客户,在发生住院医疗时都会先使用社保进行自动结算,剩下的费用再由个人进行支付就可以了,非常方便。

但如果客户在发生住院医疗时并没有使用社保(如突发意外住院、异地就医),那么社保就无法实时结算,这就需要客户在出院后自行去社保局进行报销申请。

尊享e生的住院垫付服务

尊享还有一个很实用的服务:就是住院垫付。这一点可以说已经帮助很多家庭解决了就医需要自己出大额医疗费的问题。

所以,如果客户购买了有社保版的尊享系列的产品在发生理赔时且社保正常的情况下,那么理赔的流程就会非常简单:

先住院,然后申请医疗费垫付;紧接着第三方服务人员会在1-2个工作日联系客户,做出是否能垫付的判断,如果可以,便正式进入流程,垫付服务方把医院需要病人交的费用直接给到医院,等到出院了,垫付方直接把住院相关的资料拿到保险公司报销,非常方便。

未使用社保的理赔案例背景

但如果客户买了有社保版的医疗险,却在出险的时候未使用社保就医,那这个理赔可能就要麻烦一些,今天分享的理赔案例,就是客户购买的有社保版的医疗险,却在出险时未使用社保就医。

背景:客户疾病住院,因异地未使用社保;又因资金有限,故申请了垫付服务。

按照尊享e生条款,若被保人以参加社会医疗保险身份投保,但未以社会医疗保险身份就诊并结算的,赔付比例则为60%。当然,如果使用了垫付服务,那么在出院结算时,超出实际理赔部分的金额,点复方也会向被垫付方进行追回。

理赔计算与费用结算分析

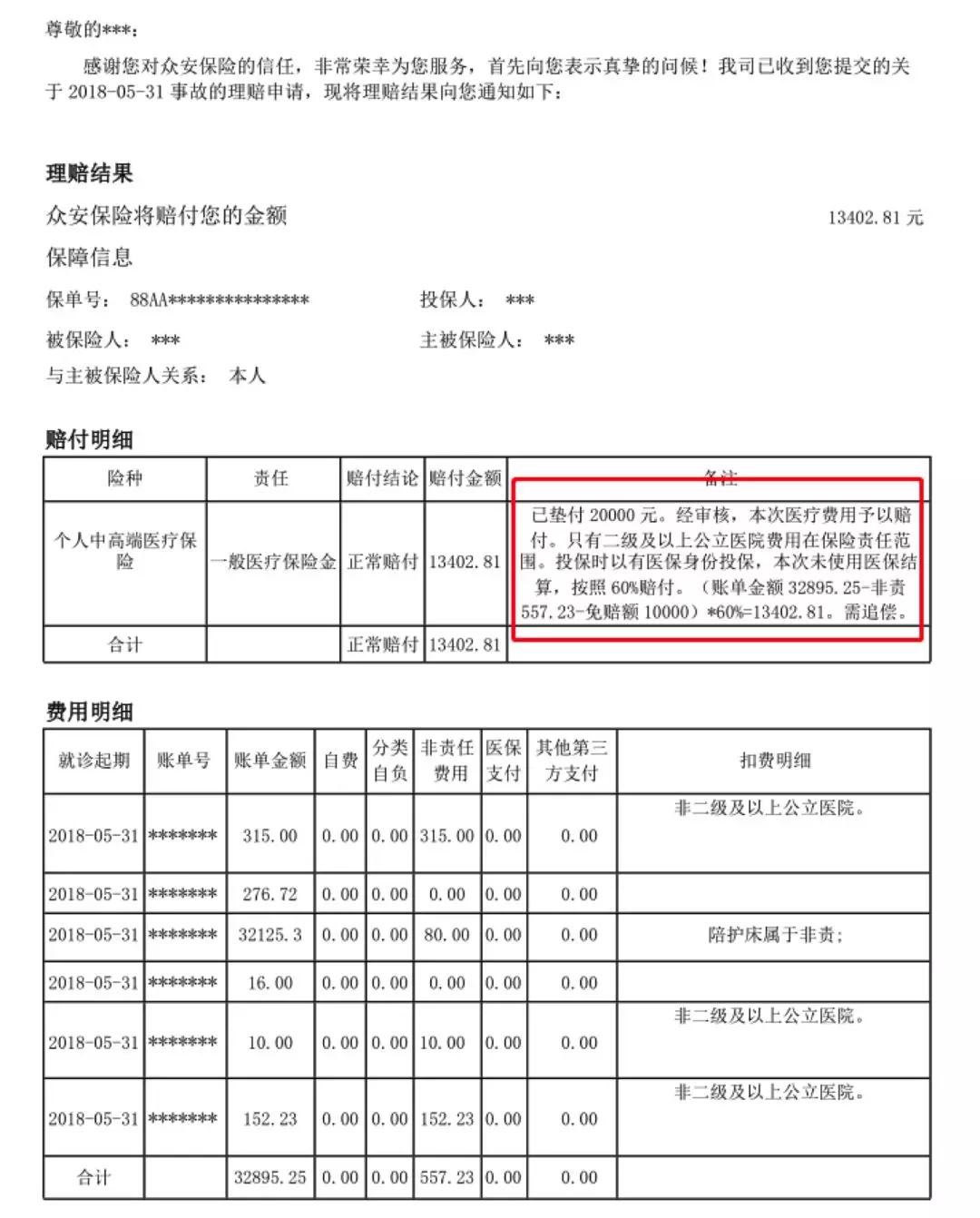

通过上图理赔通知书可以看出,在本次住院医疗中,医疗费用共计32895.25元,去掉非责费用和免赔额的1万元,剩下的费用按照60%进行赔付,即13402.81元。

因保险公司共计为客户垫付了2万元,垫付金额高于实际理赔金额,所以多出的6597.19元,客户需要给到垫付方。

从客户使用垫付角度讲:客户这个医疗下来,应该自己付32895元减去13402元等于19493。现在客户实际支出12895元,所以还需要支付19493减去12895等于6598元。也就是垫付的金额比理赔金额多的部分6598元,客户需要给到垫付方。

好了,今天的分享就到这里,虽然有些烧脑,但在理赔案例中也算是一个比较常见的案例,建议大家可自行核算一下,这样也有助于大家对未使用社保以及垫付这两种情况的报销理赔的理解。

往期理赔案例精选