在被银保监会接管31个月后,华夏人寿结局终于落定!

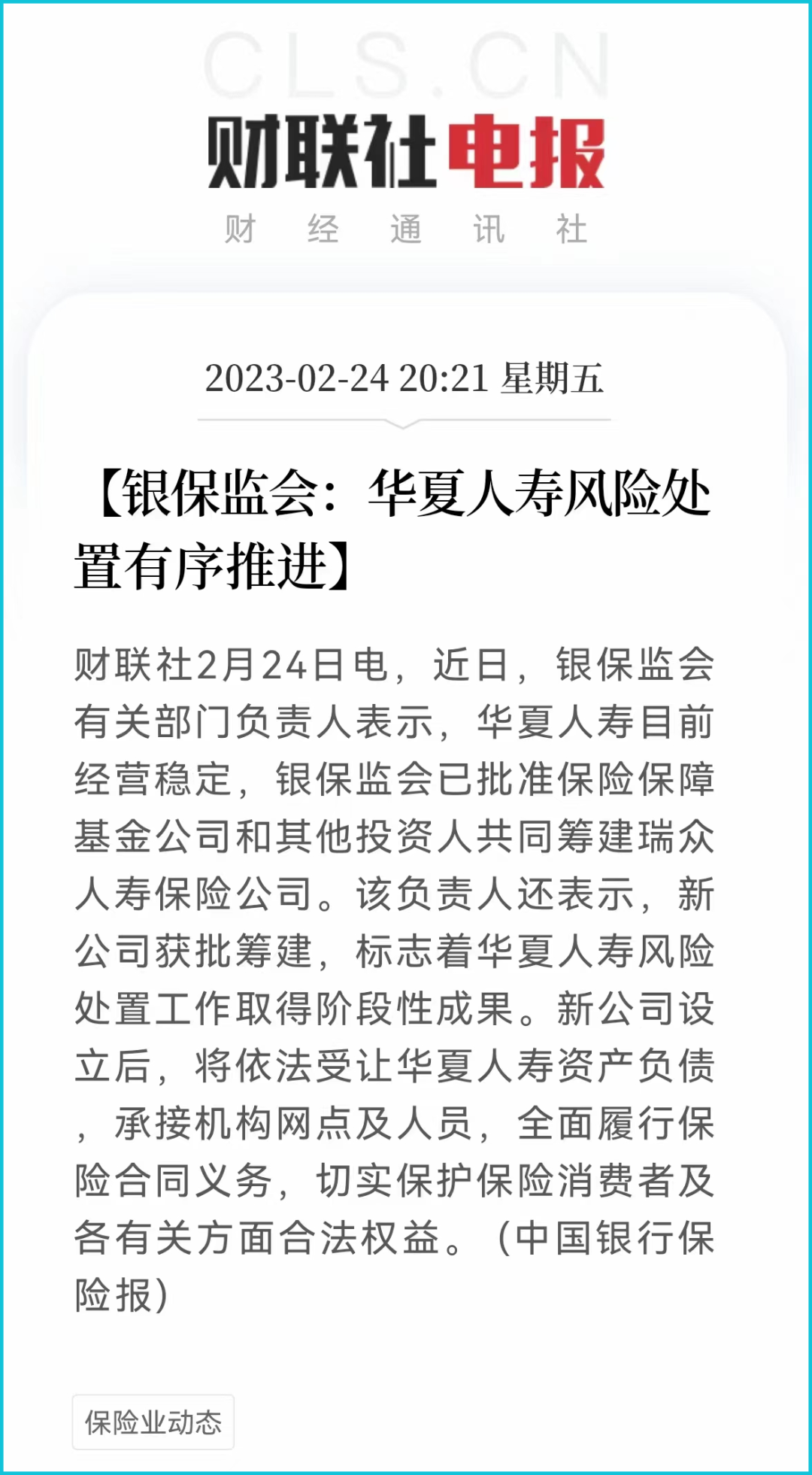

据银保监会官方消息,已批准保险保障基金公司和其他投资人共同筹建瑞众人寿保险公司,设立后将依法受让华夏人寿资产负债。

这意味着,华夏人寿即将告别历史舞台,一家新的保险公司——瑞众人寿将诞生。

作为全国排名前五的保险公司,华夏人寿客户规模超1.8亿,它为什么会走到这一步?我们的保单会受影响吗?保险公司真的不会破产吗?本文保通带大家一起来看!

01 华夏人寿:从行业前三到被接管

曾经,华夏人寿的市场份额稳居行业前三,仅次于中国人寿和平安人寿,妥妥的大公司!它怎么一步步走到今天,我们一起来快速回顾一下:

2006年12月,华夏人寿经保险监督管理委员会批准设立,注册资本金153亿元,总部设在北京。

2013年,华夏人寿开挂,保费一路狂飙。2014年华夏总资产过1000亿,2018年过5000亿。

在高光的2019年,华夏人寿仅次于中国人寿、平安人寿和太平洋寿险,总资产接近6000亿元,跻身“大型险企”,2020年还上榜了世界500强。

变故发生在2020年7月,因卷入“明天系”金融犯罪案,华夏人寿等四家保险公司被银保监会依法接管,期限为一年,到期后又延长了一年。

最近,华夏人寿结局落定:由保险保障基金公司和其他投资人共同筹建瑞众人寿保险公司,设立后将依法受让华夏人寿资产负债。

你一定很好奇:什么是接管?接管是不是要破产倒闭了?

答案:当然不是!

如果把保险公司经营破产倒闭,分几步走:①监管;②接管;③兼并或指定。

由于我国的保险监管体系强大,除非出现重大经营问题,很少有保险公司被银保监会接管。接管后,官方会采取一些风险处置手段,使保险公司的经营重回正轨,保护保险消费者的利益,维护市场的公平稳定。

比如历史上的新华人寿,在快速增长过程中,偿付能力一度未能达标,严重不足。2007年,银保监会第一次动用了保险保障基金接管新华人寿,不仅使新华人寿补上了财务上的窟窿,经营走上正轨,后来新华人寿成功上市,还实现了国企化。

《中华人民共和国保险法》第一百四十四条规定,保险公司有下列情形之一的,国务院保险监督管理机构可以对其实行接管:

-

公司的偿付能力严重不足的;

-

违反本法规定,损害社会公共利益,可能严重危及或者已经严重危及公司的偿付能力的。

在接管期间,保险公司的经营并没有中断,之前签订的保险合同仍继续有效,保险公司还在正常开展业务,客户没受到任何影响,几乎是“无感”的。

以华夏人寿来说,2年多的接管期,保费增速有所放缓,但规模上仍是非常庞大。

2020年、2021年、2022年总保费收入分别为2565亿、2549亿、2218亿元,在国内市场排名前五。截至目前,华夏人寿设有24家直属分公司, 分支机构合计673家(含筹),人力规模近18万人,客户规模1.84亿人。

02 我们的保单怎么办?

现在一切尘埃落定,华夏人寿即将变身“瑞众人寿”,如此大的变动之下,我们手中的保单怎么办?会不会受到影响?将来出险了还能不能赔?

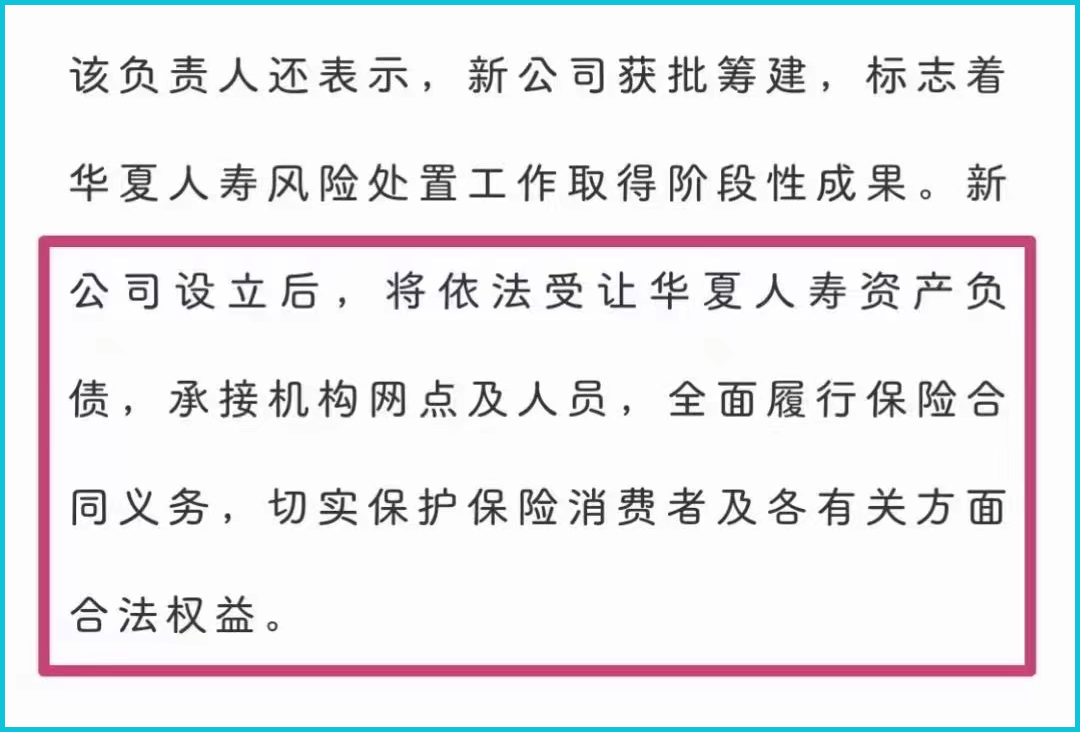

对于这个大家最关心的问题,银保监会明确回应:新公司设立后,将依法受让华夏人寿资产负债,承接机构网点及人员,全面履行保险合同义务,切实保护保险消费者及各有关方面合法权益。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

这意味着,华夏人寿的保单责任,将由新筹建的瑞众人寿来承担,相当于换了一家保险公司承保,保单效力不会受到任何影响。

类似的事情,前不久其实刚发生过。

曾经的安邦保险,总资产规模一度达到1.9万亿,2018年因董事长吴小晖涉嫌经济犯罪被捕,安邦保险随之被银保监会接管,2020年安邦保险宣布解散,由新成立的大家保险全面接管资产和负债,所有保单由大家保险承接,至今为止没有发生过一例因安邦解散而无法理赔、兑付的情况。

所以,如果你手中有华夏人寿的保单,也不用担心,目前缴费、理赔找华夏,等华夏清算之后,所有的保单缴费、理赔、售后等业务会全部由瑞众人寿承接,对我们基本没有任何影响。

03 保险公司会破产倒闭吗?

保险公司靠不靠谱,会不会破产倒闭?这堪称保险界最经典的问题之一,90%以上买保险的人都曾问过,尤其是在投保长期重疾险、寿险时。

这份疑虑可以理解,毕竟这份保单保几十年甚至一辈子,万一保险公司破产倒闭了,无处理赔,钱岂不是白白打水漂了?

不只我们担心,金融监管部门也担心!作为社会稳定器,保险行业的长期稳健发展,关系到千家万户的未来幸福。

为了防止保险公司“破产倒闭”,银保监会采取了一系列监管措施,以下保险公司10大安全机制,为我们保单的安全性保驾护航。

01注册资本门槛

设立保险公司,注册资本最低2亿,且为实缴货币资本——《保险法》第69条

02 保证金制度

保险公司需将注册资本的20%存入银保监会指定银行,仅用于公司清算时偿还债务——《保险法》第97条

03 责任准备金制度

保险公司根据提前测算的理赔金额,储备一笔保险金,确保用户未来理赔的兑现——《保险法》第98条

04 公积金制度

保险公司会提取税后利润的10%,当出现亏损时,用以弥补亏损——《保险法》第99条

05 保险保障基金制度

保险行业互助基金,在保险公司面临撤销、破产等重大危机时,帮助其恢复正常运作——《保险法》第100条

06 偿付能力的监管

监管要求保险公司应具备与其风险和业务规模相匹配的资本,即充足的偿付能力。银保监会每季度核查,并对偿付能力不足的公司提出整改——《保险法》第101条

07 再保险制度

保险公司只可承保自己兑付能力范围内的风险标的,如果超过其兑付能力的,就必须向再保险公司投保,把一部分风险转移和分散,以避免一次性把公司“赔穿”——《保险法》第103条

08 保险资金运用监管制度

保险公司资金投资范围及比例都有限制,并受银保监会严格管控,以确保本金安全——《保险法》第106条

09 资产独立

保险公司财务与资产独立,不得通过借款/违规担保占有保险资金——《保险公司控股股东和实际控制人管理办法》第10条

10 退出“接盘”机制

人寿保险公司“破产”,会有另一家合格的寿险公司“接收”,接收内容不仅包括“资产”,还有“责任”,以确保投保人的权益不影响——《保险法》第92条

所以,无论保险公司被接管,还是极端情况下撤销破产,大家都不用紧张,最差的情况,也有保险保障基金进行兜底,长期保单换一家保险公司承保,保单效力不受影响,短期保单的话,5万以下的损失由保险保障基金全额救助,我们的利益基本不会遭受损失。

总之,在大陆境内,保险公司都在银保监会的强监管之下,安全性有充分保障!

大家不用过于担心,即使这家保险公司“没”了,咱们的保单也不会“倒”!

重点还是关注产品保障,将生活中的高发风险全部覆盖掉,保险赔还是不赔,都写在合同里呢!