近日,金融监管总局向行业下发《关于健全人身保险产品定价机制的通知》,明确自今年9月1日起,新备案的普通型保险产品预定利率上限将从3%下调至2.5%。自10月1日起,新备案的分红型保险产品预定利率上限从2.5%下调至2.0%;新备案的万能型保险产品最低保证利率上限从2%下调至1.5%。

这意味着,市场上预定利率超过上限的保险很快将会停止销售,涉及的产品多达上百款,其中除了增额终身寿、年金险等储蓄型保险,还有长期重疾险。

1、预定下调对买保险的影响?

预定利率,简单理解就是保险公司在给产品定价时,预期的未来投资回报率。

预定利率降低,储蓄型保险的收益会减少,这一点很好理解。

对长期重疾险等保障型保险来说,只单纯考虑预定利率,未来大概率会涨价。

这是因为,预定利率降低,保险公司预期的投资收益变少,未来赔同样的钱,前期就要收取更高的保费,也就是所谓的涨价。

据保险行内人预测,预定利率从3%下降至2.5%,重疾险的涨价幅度预计在10%-20%之间。保障时间越久,涨幅越大,保终身的儿童重疾险,最高可能上涨40%。

如果你和家人有重疾保障需求,建议抓住8月这最后的投保窗口期,不仅能早日拥有保障,还有机会省下一笔钱!

云保为大家整理了目前市面上第一梯队的3%预定利率长期重疾险,减少大家在做功课上花的时间。

2、3%预定利率重疾险推荐

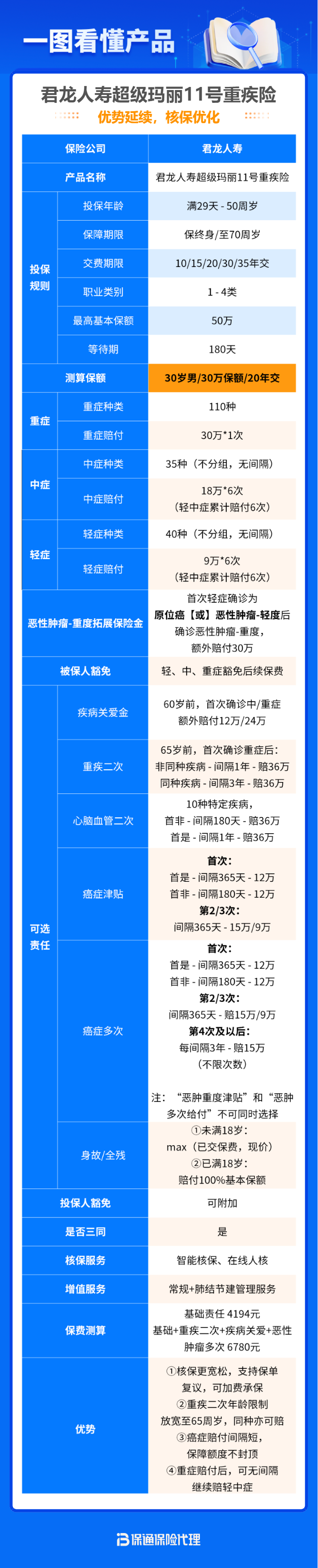

1、君龙超级玛丽11号重疾险

网红成人重疾险,连续畅销多年,出了名的性价比高!30岁买50万保额、保终身,很多重疾险都要上万,超级玛丽最低5000多!除此之外,还有3大主要优势:

保障全:保185种疾病,原位癌、早期肝硬化等高发轻症,中度阿尔茨海默病等高发中症,都在保障范围内,含金量充足;

可选责任丰富:包括重疾二次赔、癌症无限次赔、60岁前额外赔、身故全残、投保人豁免等,不强制捆绑,自由附加、丰俭由人;

投保区域广泛:超级玛丽11号是互联网重疾险,没有投保区域限制,基本上全国都可以买,很多偏远地区的人不用担心错过好产品!

2、人保i无忧2.0重疾险(互联网专属)

人保寿险承保,大公司重疾险里的“性价比之选”,花比较少的钱,就能买到较高的重疾保额,获得全面的疾病保障。产品还有5大优势:

等待期短:只有90天,很多同类网红重疾险都要180天。

保额高:最高可投75万,一次投保拥有高额重疾保障。

可选责任丰富:包括60岁前额外赔、重疾二次赔、恶性肿瘤-重度二次赔、特定心脑血管重疾二次赔、身故,都是可选责任,不强制捆绑,你可根据自身预算和需求自由选择。

投保区域广泛:人保i无忧也是一款互联网重疾险,没有投保地区限制,基本上全国人人都能买。

健康宽松宽松:只有短短2条,没问及1年内的检查异常,对体检异常较多的人群更加友好!

3、君龙小青龙3号少儿重疾险(互联网)

少儿重疾险里的“卷王”,不仅保障好,性价比还高,买同样的保额,能省下一大笔钱。它凭借4大优势,实力吊打其他同类产品:

保障全面:重疾最多赔付4次,针对白血病等20种儿童高发重疾,还能额外赔付120%保额,治疗费用没压力。

创新责任丰富:比如白血病骨髓移植保险金、自闭症专项保障,给孩子提供针对性保障。

可选责任多:包括癌症无限次赔、投保人豁免等,家长可以根据实际需求,为孩子制定专属的全面保障。

价格便宜:50万保额、保终身、30年交,选择基础保障,每年居然只要2000左右,堪称行业地板价!

4、富德生命满天星(2024)重疾险

经代重疾险里的“性价比之王”,由于重疾一生赔3次,且强制捆绑了身故全残责任,价格相对网红重疾险并不便宜,但与某安、某寿的同类经代重疾比,性价比完全碾压。

它的优势主要有3个方面:

重疾3次赔:保120种重大疾病,不分组、无三同、最高3次赔付,重疾保障面面俱到;

可选重疾关爱金:晚年疾病高发期得重疾,可获得翻倍赔付,最多赔3次。

可选重疾持续关爱金:首次确诊重疾赔付后,3年后仍需持续治疗的,可额外获赔100%保额,所有二次高发重疾,一个责任全覆盖。

大公司承保:富德生命人寿是全国TOP10的保险公司,分支机构遍布全国,理赔服务体验更优秀。

距离预定利率3%全面下调,还有10天时间,如果自己和家人还缺少重疾保障,强烈建议抓住机会,之后重疾险大概率会全体涨价,买同样的保障,要花更多的钱。

不知道怎么买,可以向您身边的保通代理人咨询了解~