核保案例解析6:多疾病核保,增额终身寿标体通过

你好,朋友。今天我们来聊一个很多朋友都关心,但又觉得有点“头疼”的话题——多疾病核保。很多人觉得自己身体有点小毛病,比如血压高一点、血糖高一点,或者体检报告上好几个箭头,就觉得买保险,尤其是寿险,肯定会被加费或者除外,甚至拒保。其实,情况未必那么悲观。

今天分享的这个真实案例,主人公张先生(化名)就是一位典型的“多疾病”客户,但他最终成功以标准体(也就是最优惠、最正常的承保条件)投保了一份增额终身寿险。他是怎么做到的?中间有哪些关键点?希望通过这个案例,能给你带来一些实实在在的启发和信心。

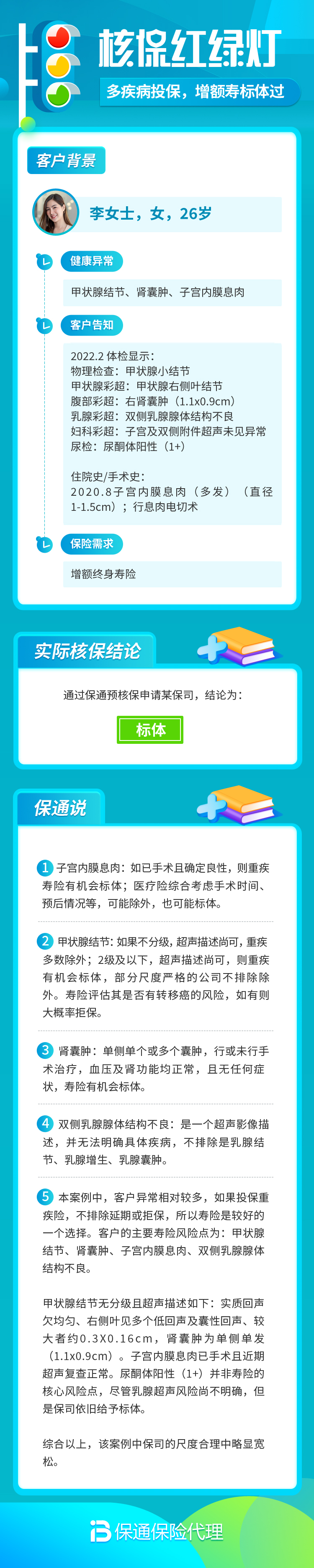

一、案例背景:一位“指标异常”的准客户

张先生,45岁,企业中层,家庭经济支柱。他的投保意愿很强,主要是为了做家庭财富的稳健规划和未来养老补充,看中了增额终身寿险的确定性和安全性。

但在健康告知环节,情况有点复杂。张先生近两年的体检报告显示:

1. 甲状腺结节:TI-RADS 3级,大小约0.5cm,边界清晰,形态规则。

2. 轻度脂肪肝(非酒精性)。

3. 血脂异常:总胆固醇和低密度脂蛋白胆固醇轻度偏高。

4. 尿酸偏高,但未达到痛风诊断标准。

用张先生自己的话说:“我这报告,除了身高体重,好像没几个正常的。”他非常担心会因为其中任何一项被拒保或加费。

二、核保过程:专业沟通与资料准备是关键

面对张先生的情况,我们并没有急于提交投保申请。盲目提交,很可能触发保险公司的核保风控,得到一个不太理想的结果。我们采取了以下步骤:

第一步:深度沟通,了解全貌。 我们详细询问了张先生每一项异常指标的细节和来龙去脉。比如,甲状腺结节是何时发现的?最近半年有没有复查?脂肪肝是否做过B超定量分析?血脂和尿酸偏高,医生有没有给出具体治疗或生活干预建议?张先生本人是否有吸烟、饮酒习惯,近期生活作息如何?

第二步:收集完整的医疗资料。 这是多疾病核保中最重要的一环。我们请张先生提供了:

– 最近一年的完整体检报告。

– 针对甲状腺结节,提供了近半年内的甲状腺B超详细报告(TI-RADS分级很重要)。

– 针对脂肪肝和血脂,提供了肝功能、血脂全套的化验单。

– 如有门诊就诊记录,也一并提供。

第三步:评估整体风险,而非孤立看待疾病。 核保医学和临床医学视角不同。临床医生关注“是否需要治疗”,而核保员关注“这个异常对未来寿命和重疾发生率的影响概率”。

– 张先生的甲状腺结节是3级,恶性风险极低(<2%),且尺寸小、形态好。

– 轻度脂肪肝和轻度血脂异常,在中年人群中非常普遍,如果肝功能(ALT/AST)正常,且无其他严重代谢综合征表现,风险可控。

– 尿酸偏高但无痛风发作史,肾脏功能正常,风险也相对较低。

关键在于,这些异常都是轻度的、稳定的,且没有形成严重的器质性病变。 它们叠加在一起,并没有产生“1+1>2”的恶性风险叠加效应。

第四步:选择核保政策相对宽松的保险公司与产品。 不同保险公司、甚至同一公司的不同产品,核保尺度都有差异。增额终身寿险作为储蓄理财属性较强的险种,其核保尺度通常比纯保障型的重疾险、医疗险要宽松一些。我们根据张先生的情况,选择了在心血管代谢类和结节类疾病核保方面口碑较为友好的公司进行投保。

第五步:如实告知,清晰呈现。 在投保单的健康告知部分,我们协助张先生如实、清晰、有条理地填写了所有异常情况,并将整理好的完整病历资料作为附件一并提交。这避免了因告知不清导致的后续核保员反复询问,延误进程。

三、核保结果分析与启示

提交资料后,大约一周时间,核保结果出来了:标准体承保! 这意味着张先生无需加费、无需对任何疾病做责任除外,以最完美的条件获得了这份保障。

这个结果给我们哪些启示呢?

1. “多疾病”不等于“高风险”。 核保是综合评估。一堆轻微的、稳定的、可控的“小毛病”,其整体风险可能远低于一个单一的、中度的疾病(如中度高血压)。核保员会看你的整体健康画像。

2. 资料的完整性和时效性至关重要。 一份近期的、详细的检查报告,远比客户口头描述“我有点脂肪肝”更有说服力。它能帮助核保员做出准确判断,避免因信息不足而做出保守决定(如除外或加费)。

3. 专业指导的价值。 如果张先生自己投保,看到健康告知问卷上一堆问题,可能会感到焦虑,甚至产生“不如不告知”的侥幸心理,这会给未来理赔埋下巨大隐患。或者在不知情下选择了核保严格的公司,可能得到除外承保的结果。有经验的顾问能帮你梳理情况、准备材料、选择通路,最大化争取好的承保结果。

4. 增额终身寿险的核保特性。 这类产品主要保障身故/全残,其风险考量与重疾险不同。它更关注可能直接导致身故的风险(如严重心脑血管疾病、恶性肿瘤等)。对于像张先生这样仅有轻度代谢问题和良性结节的情况,只要不构成严重的身故风险,标体通过的可能性是存在的。

总结一下:

身体有多项小毛病,并不意味着就与优质保险保障无缘。张先生的案例告诉我们,成功的关键在于:不畏惧、不隐瞒、找对人、备全料。 正视自己的健康状况,通过专业顾问进行全面的风险评估和资料准备,选择合适的产品与公司,完全有可能争取到最好的承保条件。

保险核保是一个综合评估的过程,它看的不是你疾病的“数量”,而是它们所代表的“风险质量”。所以,请不要因为体检报告上的几个箭头就轻易放弃为自己规划保障的机会。积极面对,专业处理,好结果往往就在前方等着你。