上个月我表弟发了个截图,说”姐,支付宝这个重疾险才几十块,你觉得靠谱不?”我一看,好家伙,保1年的健康福,30岁买10万保额不到100块。他以为捡了大便宜,我直接告诉他:这种一年期产品,相当于租房子,房东随时让你搬。

干保险这行8年,经手过上千份保单,支付宝上的产品我太熟了。今天不说那些虚的,就按我的真实经验,把支付宝上哪些能买、哪些得绕道走,全给你扒干净。

一开始我也觉得支付宝卖保险不靠谱

2017年那会儿,我刚入行没多久,有客户问我支付宝上的好医保能买吗。我嘴上说”平台大,应该没问题”,心里其实犯嘀咕——没代理人盯着,自己填健康告知,能行吗?

后来我亲眼见证了一个同事的理赔案例。她给自己买了份好医保长期医疗,6年期的。2020年查出甲状腺癌,住院花了4万多,自己只掏了1万免赔额,剩下的全报销了。从报案到打款,前后10天。她跟我说:”支付宝上买的,理赔客服态度还挺好。”

从那以后我彻底改观了。保险靠不靠谱,关键看两样:一是产品条款硬不硬,二是理赔通道通不通。支付宝作为10亿用户的平台,能把产品谈下来,说明它确实有议价能力。

但别以为支付宝完美了。客服是真跟不上。有个客户想咨询好医保的免赔条款,打了好几次客服,回复慢不说,还老答非所问。他自己在网上查了一堆资料才搞明白。

所以一句话总结:支付宝适合愿意自己花点时间研究的聪明人。如果你连健康告知都想让我代填,那还是老老实实找线下代理人。

健康福系列:名字像兄弟,差别像叔侄

支付宝的重疾险主要就是”健康福”这个品牌,但光叫健康福的就有4款,加上防癌险一共6款。第一次接触的人绝对晕。

我按保障期限帮你分清楚了:

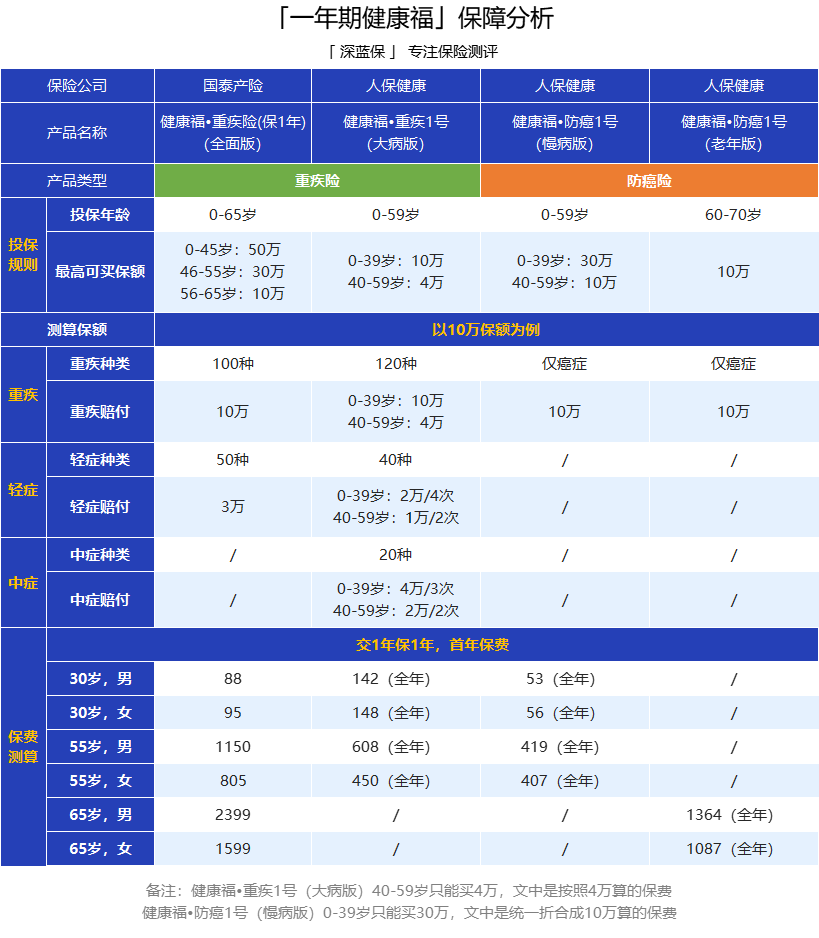

先说1年期的健康福。

这些产品最大的问题是续保没保障。你今年身体健康,花100块买10万保额,明年查出个结节,可能就不让你买了。或者产品直接停售,你又得重新找。

有个客户小王,28岁,觉得自己年轻身体好,买了1年期的健康福。结果第二年体检出来个甲状腺结节3级,想续保的时候发现健康告知过不去了。他来找我,我只能让他转向防癌险。但防癌险只保癌症,保障范围窄太多了。

所以我的建议:1年期重疾险只适合两类人——一是刚工作还没稳定下来的年轻人临时过渡用,二是已经买了长期重疾险想额外加保的。 别把它当主力。

当然,它也有优点。比如给父母买防癌险,健康福·防癌1号(老年版),65岁女性每年1087元就能买10万保额,比线下便宜不少。我给我妈买的就是这个。

再看长期的健康福。

长期健康福有两款:少儿重疾险(保30年/70岁/终身),以及成人保20/30年。我拿它们跟市面上的爆款对比了一下:

给小孩买保30年的话,健康福少儿重疾险还行,最高能买80万保额,价格便宜。但同样的预算,大黄蜂6号前10年重疾额外赔50%,买50万能赔75万,明显更划算。

给成人买的话,健康福(保20/30年)性价比一般。同样保到70岁,达尔文6号保障更全面,价格还便宜。健康福唯一的优势是健康告知宽松一点,乳腺结节3级有机会正常承保。

所以,健康福系列里,少儿版保30年可以买,成人版只推荐给身体有点小毛病、其他产品买不了的人。 健康人群直接看达尔文6号这类更好。

好医保系列:医疗险里的优等生,但有小毛病

好医保长期医疗险是支付宝的镇店之宝,分6年期和20年期两版。

6年期好医保: 最大亮点是6年共享1万免赔额。意思是6年内你住院花的钱,只要累计超过1万,剩下全报销。比如第一年花了8000,第二年花了5000,累计1万3,超出的3000就能报。普通医疗险每年都重新算1万免赔额,这个优势很明显。

但我必须提醒你两个坑:

第一,癌症特药是赠送服务,合同里没承诺一直送。哪天支付宝说”抱歉,这项服务停了”,你也没办法。我跟客服确认过,确实存在这个风险。

第二,对既往症的定义特别严。比如你投保前有乳腺结节,后来发展到乳腺癌,好医保可能会说这是既往症不赔。而有些产品就放得宽。

20年期好医保: 能保证续保20年,是目前续保最长的医疗险之一。适合45岁以上的人买,直接保到六七十岁,安心。

但它的癌症特药报销比例只有90%,而且和医疗费共用1万免赔额。同样的情况,太平洋的e享护-医享无忧外购药100%报销,价格还便宜。

所以我的建议很直接:如果你年轻健康,首选6年期好医保,共享免赔额真香;如果年纪偏大或者特别在意续保,选20年期;但想用外购药保障更稳的,看看医享无忧。

好医保终身防癌医疗险: 只保癌症,但终身保证续保,适合给父母买。

注意:必须在它指定的57家医院住院才能100%报销,否则只报90%。而且未来保费可能调整,这是银保监会允许的。

意外险:成人选无忧保,小孩选萌宝保

支付宝上的意外险我测评过好几款,简单说结论:

小孩:萌宝保少儿意外险

0免赔,不限社保100%报销,意外住院还有每天90块津贴。0-9岁买20万保额,每年才79块。我给自己孩子买的就是这个。

成人:无忧保成人意外险

唯一能买到100万保额的支付宝意外险,交通意外翻倍赔,还有猝死保障。但有个大坑:高空坠落(3楼或10米以上)只赔50%。如果你住高层,一定注意。

老人:美亚银发守护者

50-80岁都能买,75岁以上保额不减半,有骨折津贴。虽然比其他贵几十块,但保障到位。

定期寿险:全民保便宜但保额受限

我特别认可定期寿险,有家庭责任的成年人必须配。

支付宝上的全民保定期寿险,价格确实低,交费期和保障期一样长,年交保费压力小。但我测过,有的同事只能买50万,系统提示次年才能加保到100万。

如果你需要300万高保额,这款就不行了。可以看看市面上直接能买300万的产品。

我最想说的三件事

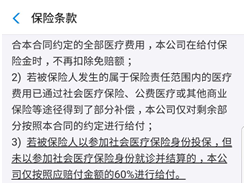

第一,支付宝没有违约风险。 之前有代理人在朋友圈吓唬人,说支付宝服务协议里写了”极端情况下保险机构可能无法履约”。那是服务协议,不是保险合同。跟你签合同的是保险公司,受《保险法》保护,跟支付宝没关系。

第二,在支付宝理赔不难。 流程和线下一样:报案、交资料、等审核。现在很多线下代理人也是引导你线上理赔。我经手的支付宝理赔案例,一般7-15天到账。

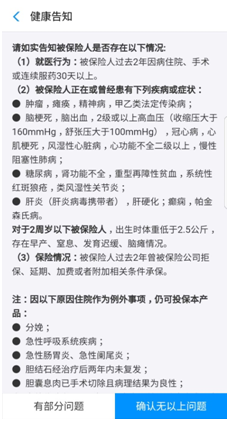

第三,自己买保险,盯死两个地方。 一是健康告知,别随便勾”全否”,每一项看清楚。我见过一个客户,明明有甲状腺结节却勾了”无”,最后出险被拒赔,来找我哭。二是免责条款,比如上面说的高空坠落只赔50%,你不看就亏了。

买保险最忌讳偷懒。在支付宝上买,省了线下找代理人的时间,但省不了自己研究条款的时间。如果你愿意花两小时看明白健康告知和免责条款,支付宝就是性价比最高的渠道之一。

如果想找性价比更高的重疾险,可以看看我整理的重疾险排行榜,每个月都有更新。或者直接问我,我帮你对比几款产品,半小时就能搞清楚。