先说答案:医疗险不是越贵越好,关键是看你自己啥情况。

我95后,第一份工作刚满一年,就开始给爸妈和自己买保险。踩过坑、被推销过、也看过一堆测评,最后发现——医疗险这东西真不是谁家都适用。所以今天把我学到的、踩过的坑全抖出来,帮你省点时间。

医保不是万能钥匙

很多人觉得有医保就够了,我以前也这么想。直到去年公司聚餐,一个同事的爸爸查出来胃癌,化疗、靶向药、进口药……医保就是块遮羞布。医保能报的只有目录内,目录内还有限制,还有封顶线。说白了,大病面前,医保就是杯水车薪。

所以商业医疗险是刚需,尤其是给爸妈买的时候。

医疗险到底分几类?

我整理过,市面上能买到的医疗险起码5种:百万医疗、免健告医疗、中高端医疗、小额医疗、防癌医疗。乍一看眼花,但拆开讲就没那么复杂了。

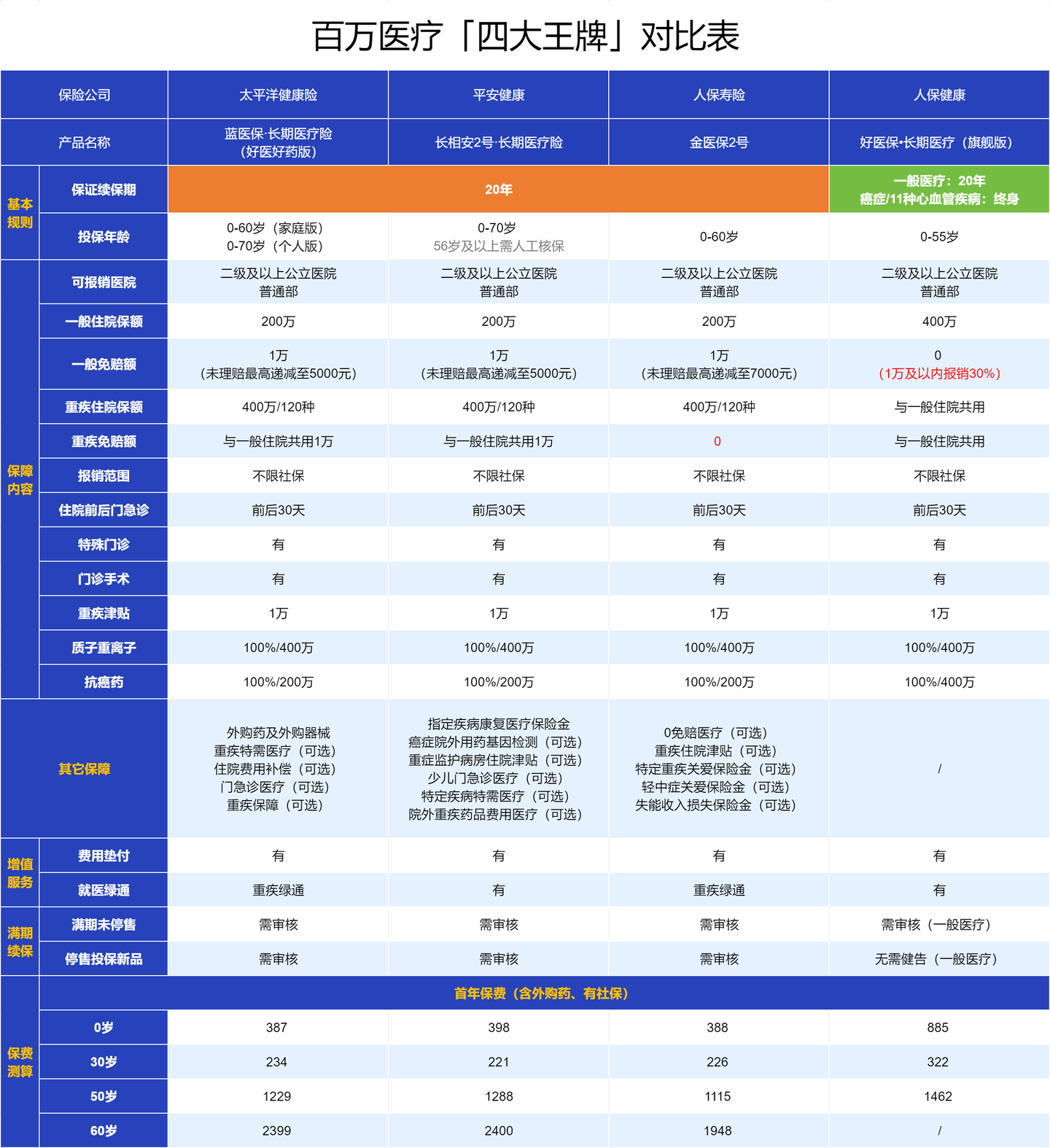

1. 百万医疗险——性价比之王

适合大部分人,尤其是0-50岁身体健康的。30岁女生买,一年300块左右,能报几百万。一般有1万免赔额(就是自付超过1万的部分才报销)。

选它的时候注意:住院、特殊门诊、住院前后门急诊、门诊手术这四大基础保障必须全有;最好保证续保20年,这样中途出险还能继续保;外购药保障一定要好——很多癌症靶向药外面药房买,能报就省大钱。

加分项:免赔额会不会优惠?有些产品6年共享1万免赔额,实用性很强。另外就医绿通、费用直付、质子重离子这些增值服务也加分。

但百万医疗的健康告知很严,三高、结节都可能被拒。这时候就得看第二种了。

2. 免健康告知的医疗险——身体不好也能买

今年开始刮风的产品,没有健康告知,身体有点毛病也能买。但挑的时候要注意:基础保障要全(住院、特殊门诊、门诊手术),报销比例越高越好;外购药保障看清单,种类越多越好;最关键的是,看它除外的既往症有多少——越少越好。

3. 中高端医疗险——为了就医体验

如果你不想在公立医院排队,想住私立医院、国际部、特需部,或者要进口药、单人病房,那就得看中高端医疗了。举个栗子,中端医疗像“欣享人生”,30岁买计划B(1.5万免赔),一年1656元,私立医院也能报,异地就医交通费都管。但要注意,很多私立医院是医保定点,如果医保改革深入,也可能受影响。想彻底规避DRG?那就得上高端医疗险,比如MSH个人全球2024,大陆、港澳台、和睦家等都能100%报,但价格劝退——30岁最便宜版本也要9000多一年。

预算不多又想看病自由?可以搞个双保险:一份20年保证续保的百万医疗打底,再加一份中高端医疗提升体验。

4. 小额医疗险+门诊险——小朋友和常生病的人

感冒发烧都能报,门诊住院全管,免赔额0-100块,保额1-5万,刚好和百万医疗互补。尤其适合有娃家庭,一次挂号费、检查费能省上百块。门诊险更便宜,体质差常跑医院的人可以入手。

5. 防癌医疗险——给爸妈的定心丸

专门保癌症,最高80岁都能买,0免赔,能保一辈子。如果爸妈身体不好,有三高、糖尿病、心脑血管疾病,买不了百万医疗,防癌医疗就是最佳选择。还有个小妙招:很多防癌医疗险能抵税,每年2400额度,买的时候记得用上。

怎么选?我总结的速成法

- 身体健康、0-50岁:百万医疗险

- 身体有毛病、想省钱:免健康告知医疗险

- 追求体验、有经济实力:中高端医疗险

- 小朋友常生病:百万医疗+小额医疗

- 50多岁、担心癌症:防癌医疗险(保终身)

最新榜单(我自己看完觉得靠谱的)

百万医疗险,我只推这两款

看重外购药保障 → 蓝医保(好医好药版)。外购普通药品也能报,DRG控费下医院开不出好药时很有用。但注意50岁后续保费率上涨快。四五十岁买,怕以后保费太高 → 金医保2号,续保费率低,重疾住院0免赔。56-60岁单人投保还能免体检和人工核保。

免健康告知医疗险,我推这一款

炸点1:不用健康告知,可保一般既往症

炸点2:保障很全,1块钱也能报

炸点3:增值服务丰富,优质医疗资源能用上

中高端医疗险,这几款不错

身体异常、买不到其他医疗险 → 众民保中高端医疗险,没有健康告知,支持指定私立医院报销,小病也能报,保费划算。身体健康的:预算有限但想要特需医疗 → 蓝医保(好医好药版),附加重疾特需医疗,也能去公立医院特需部。想要保证续保的特需医疗 → 星相守(计划二),保证续保20年,住院前后门急诊保障45天。

小额医疗险,这三款值得看

想要门诊报销 → 暖宝保3号少儿门急诊险,医保内费100%报销,自费药报40%;住院0免赔。主要想保住院 → 小学童学平险,每年100多,医保内费用100%报销,自费药报70%,但需满3岁才能买。众安住院保2024也不错,社保内外都按90%报销,0免赔。

最后说句大实话

医疗险多如牛毛,没选对的话,生大病一分也赔不了。我花了2周时间才理清楚,希望这篇能帮你省点时间。如果还是不知道怎么选,可以找我聊聊,别一个人硬扛。