上周五下午,办公室小王突然凑过来,一脸焦虑:『哥,你以前干理赔的,帮我看看这个医疗险能买不?』他手机屏幕上是一款号称『百万保障、首月1元』的产品。我扫了一眼,叹了口气:『你要是真买了,以后理赔有你哭的。』

这不是第一次了。自从我从保险公司理赔部门出来,身边朋友、前同事、甚至远房亲戚,隔三差五就来问医疗险的事。毕竟一年几百块,保额几百万,谁看了不动心?但问题是——买了能不能赔,这才是关键。

我在理赔岗干了5年,见过太多因为『以为能赔』结果被拒赔的案例。今天不整那些虚的,直接给结论:哪些医疗险值得买,哪些坑踩了就完蛋。适合那些懒得研究条款、只想快速知道答案的朋友。

买医疗险前,先搞清楚这3个坑

百万医疗险本质上是一年期的短期健康险。几百块保费,报销几百万医疗费,听起来很美。但它的短板也很明显——不像重疾险和寿险,它不承诺终身续保。

我经手过一个案例:客户2018年买了某款网红医疗险,2020年因为甲状腺癌住院,花了8万,顺利理赔了。但第二年续保时,保险公司直接拒保,理由是『被保险人健康状况已发生重大变化』。客户气得要投诉,但合同里白纸黑字写着:『续保须经本公司审核同意』。他只能认栽。

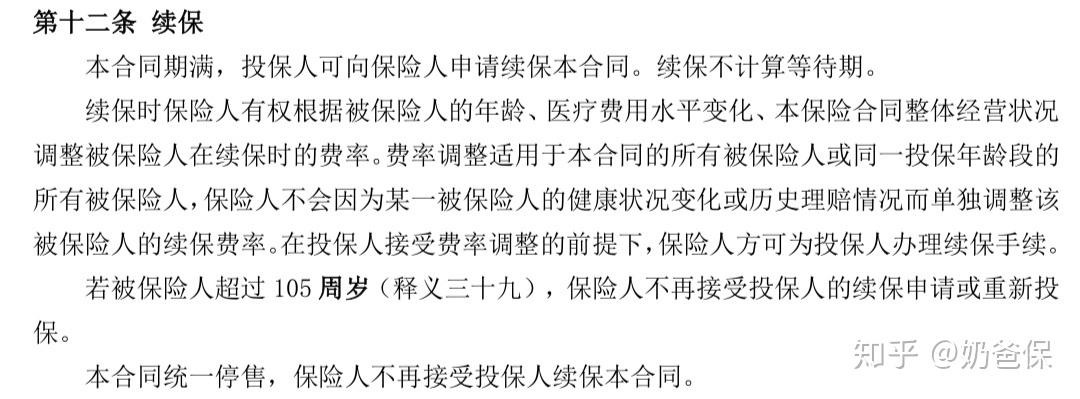

所以,选医疗险,除了看保障责任、价格、免责条款这些常规项,更要盯紧续保条件和停售风险。

续保条件好不好,关键看三点:

- 是否保证续保:合同里有没有『保证续保』四个字?有的话,写几年?6年还是20年?

- 理赔后还能续保吗:很多产品条款写『经本公司审核同意』,等于把续保权交给保险公司。一旦出险,大概率被踢出局。

- 停售怎么办:部分产品保证续保期间内即使停售也不影响续保,但期满后怎么办?有些产品支持免健康告知转保其他产品,有些直接断保。

另外,产品的停售风险也要掂量。判断一个产品稳不稳,看四点:销量够不够大、健康体够不够多、定价是否合理、承保公司实力如何。那些为了冲销量定价过低的『网红款』,停售风险往往更高。

续保条款不友好,其他附加保障——像就医绿色通道、癌症免赔、垫付医药费——全是浮云。

一年期产品怎么选?这几款值得看

百万医疗险分两类:一年期产品和保证续保的长期产品。先聊一年期的。

众安尊享e生2021

这系列算是百万医疗险的『元老』,迭代到2021版,优点很明显:

- 投保年龄宽:最高70岁可投,高龄老人多了一个选择

- 保障全面:保留高保额、高性价比,新增家庭共享免赔额、中老年特定疾病保险金(严重帕金森、阿尔茨海默症等)

- 价格良心:30岁不到300块,加量不加价

当年被众安建议转保到这款的朋友,说实话没亏。

太平洋太健康百万医疗险2020

大公司出品,健康告知只有4条,对乙肝等带病人群友好。保障扎实:一般医疗300万,重疾300万,还有质子重离子。太平洋线下网点多,适合注重线下服务的朋友。

众惠相互普惠e生

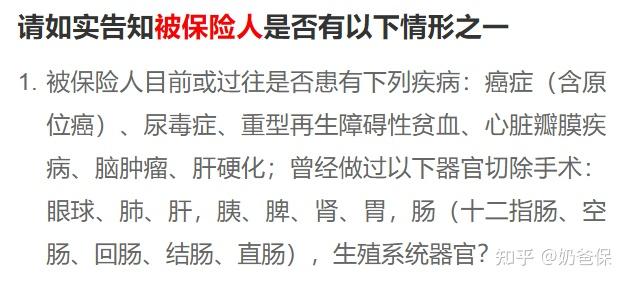

这款保障一般,最高投保年龄只到45岁,但健康告知极其宽松——只有一条。

结节、乙肝、高血压人群可以直接投。如果你因为健康问题买不了其他产品,可以试试这款。30岁只要160块,45岁300块,便宜得离谱。

太平e保无忧2020升级版

保障扎实,住院医疗、住院津贴、质子重离子、外购药报销都有。还支持灵活组合:可选100万/300万保额,可选标准版或0免赔版,可选恶性肿瘤特需责任等。适合想定制方案的人。

如果想“一劳永逸”的话,可以选择长期保证续保的医疗险?具体有哪些可以选,也可以直接点击链接找奶爸咨询~

想要长期保障?这几款保证续保的产品别错过

一年期产品毕竟有停售风险。如果你想要更稳的保障,保证续保的长期产品更值得考虑。最近榜单里来了两个新面孔:铁甲小保少儿百万医疗和泰康泰享年年。

平安e生保(保证续保版2020)

恶性肿瘤是最高发的重疾,2020年我国新发癌症病例457万例,居全球第一。但治疗水平也在提高——最近10年,5年生存率提高了近10%。不过治疗费用摆在那。

平安e生保保证续保版针对恶性肿瘤很给力:

- 一般医疗保额200万,恶性肿瘤额外200万

- 保证续保6年,期间患癌可豁免后续保费

- 确诊恶性肿瘤给付1万津贴,还有第三方诊疗服务

家里有癌症家族史的朋友,可以重点考虑。

如果你想要更适合自己的专业建议,可以直接点击下方链接;

奶爸会以服务10W+个家庭的经验,根据你的实际情况,给出适合你的实用建议:

小额医疗险:适合这三类人

小额医疗险是医疗险里的『小个子』,保额一般1-5万,但免赔额低,适合用来覆盖日常小病小痛。主要适合三类人:

体弱多病的孩子

社保不在常住地的

追求保障全面的

儿童小额医疗险

- 天安财险挚爱住院万元保:尊享版保额5万,还有20万身故保障,保额碾压同行

- 太平财险太平住院保:0免赔,经社保结算后100%报销,基本没有报销门槛

- 阳光保险阳光住院保:等待期30天(部分疾病120天),四款里最短,能更快获得保障

- 中国人寿超越飞侠住院保:保障全面,含住院津贴,性价比不错,适合预算有限的朋友

成人小额医疗险

- 天安挚爱住院万元保:0-65岁可投,经典版2万保额、尊享版5万,含自费药报销,经社保报销后报销90%

- 阳光住院保:180天-65岁可投,保额1万,限社保内,0免赔(无社保或未经社保结算有600元免赔)

- 平安1+1住院医疗保险:0-55岁,保额1万,社保内+自费药,0免赔,还含1万身故/伤残和救护车责任

- 太平住院保:0-55岁,分三个版本,保额1-3万,500元年免赔,含自费药报销

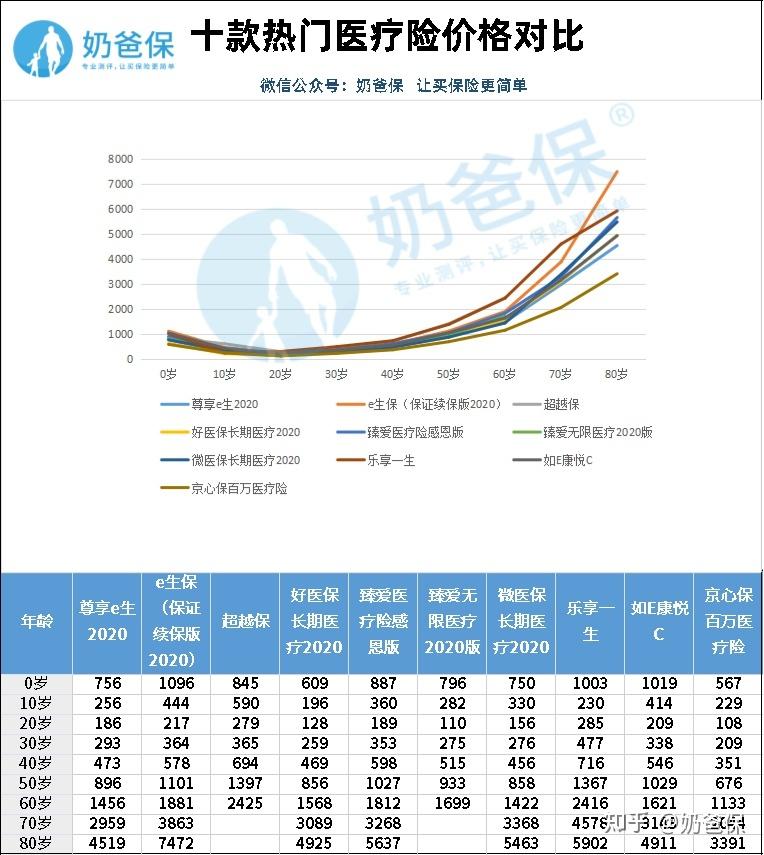

保费对比:年轻买便宜,老了差距大

百万医疗险相比重疾险,保费低得多。50岁以前基本都在千元以下,对年轻人很友好。不同产品在10-50岁年龄段定价差距不大,但60岁以后的费率变化才是关键。

比如某些产品60岁后保费翻倍涨,而有些产品涨幅相对平缓。所以选产品时,不能只看眼前便宜,要算算几十年后的总成本。

另外,医疗险和重疾险是互补的。医疗险报销治疗费,重疾险赔付的钱可以用来弥补收入损失、康复费用。我经常跟朋友说:医疗险解决『能不能治』的问题,重疾险解决『治完了怎么活』的问题。如果想了解重疾险怎么买、不同公司产品怎么对比,可以看我这篇:保险公司哪家强?服务好、理赔快、性价比高?

关于选保险,很多人纠结大公司还是小公司。我的建议是:看产品不看公司,看条款不看广告。如果你想要更个性化的建议,可以直接戳下面链接。

总结(说人话版)

百万医疗险一直是我最喜欢推荐的险种。不管月薪3000还是年入百万,我都建议买一份。一款优秀的百万医疗险,能在万一得大病时,帮我们解决大部分医疗费用,实现『医疗自由』。

但记住:医疗险在身体健康时容易买,一旦身体状况变差,可能终身都无法投保。所以一定要选续保条件好、停售风险小的产品。这会影响到你今后几十年的保障。

最后说一句:买保险不是一锤子买卖,选对了,它是你的护身符;选错了,它就是一张废纸。如果你看完还是拿不准,可以直接找我聊聊,毕竟干过5年理赔,见过的坑比你想象的多。

↑ 点击上方 ↑,预约专业顾问