很多人以为,给车上了座位险,或者随便买个驾乘险,开车坐车就万无一失了。其实不是这样。我见过太多因为选错产品类型,理赔时才发现保额不够、责任缺失,甚至根本不赔的案例。驾乘险里的门道,比想象中要多。

去年我处理过一个理赔咨询,一位朋友开车带家人出游,在高速上发生了追尾。他以为自己在车险里附加的座位险能覆盖全车人的医疗费,结果发现每个座位保额只有1万,根本不够用。更麻烦的是,他车上还坐着一位搭顺风车的同事,座位险只保“被保险人允许的驾驶员”和“本车人员”,责任界定非常复杂,理赔过程拖了很久。这件事让他意识到,一份设计合理的驾乘意外险有多重要。

驾乘险的两种面孔:跟车还是跟人?

市面上常见的驾乘意外险,主要分两种。一种是“跟车”的,保障责任绑定在一辆特定的车上,不管谁开、谁坐,只要在这辆车里发生意外,都在保障范围内。另一种是“跟人”的,保障责任绑定在个人身上,只要你开车或乘坐私家车(符合约定车辆类型),无论坐的是自己的车还是别人的车,保障都跟着你走。

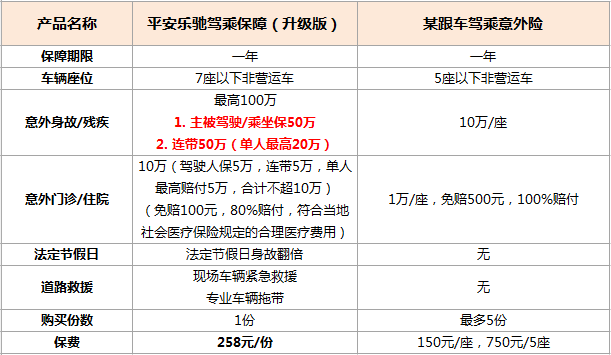

今天重点聊的,是平安推出的一款“跟人”的驾乘意外险——平安乐驰驾乘意外险。它的产品形态很清晰,就是为日常开私家车的人设计的。

平安乐驰驾乘意外险产品特色:

1. 性价比之最:最高百万总保额,日均仅需3-7毛

2. 保障更全面:乘车保自己,驾车保多人

3. 假日出行无忧:法定节假日保障翻翻

4. 超低免赔额:意外门诊/住院免赔额仅100元

5. 增值服务好:平安专供道路救援服务

6. 投保年龄广:18-70周岁均可投保

为什么“跟人”的险种在某些场景下更实用?我们可以从另一个理赔案例里找到答案。

张先生2018.4.1投保生效平安乐驰驾乘保障计划升级款。

2018.5.9其驾驶私家车搭乘王某、李某、黄某外出遇车祸致张先生本人及连带被保险人王某、李某身故,黄某重伤。经审核,事故属于保险责任,保险公司分别赔付张先生50万元,连带被保人王某、李某各16.67万元身故保险金。黄某重伤产生医保范围内合理医疗费用48620.1元,保险公司赔付其医疗费16666.67元。(连带被保人单项责任都为共用保额,每人每次以可均摊的保额为限)

本次每位连带被保人各项责任限额计算方式如下:

意外身故:【50万元÷3人=16.67万元】

意外医疗:【50000元÷3人=16666.67元】

这个案例清晰地展示了“跟人”驾乘险的核心优势:保障跟随被保险人,而非车辆。这意味着,无论你是驾驶自己的爱车,还是偶尔开一下朋友的车,甚至是作为乘客出行,保障都在。这解决了很多人“多车使用”或“偶尔搭乘他人车辆”时的保障空白。

别用座位险和“大锅饭”驾乘险来比

很多人会把驾乘意外险和车险里的座位险搞混,或者在买“跟车”驾乘险时踩坑。这里面的区别,直接关系到你的保费效率和保障范围。

座位险(车上人员责任险)是车险的一个附加险,它按座位投保,保额通常不高(1-10万/座常见),而且理赔时会涉及事故责任划分(比如本车全责才全赔)。它的优点是能和车险一起买,方便。但缺点也很明显:保额低、价格不便宜(尤其是保额做高时),且只保“本车人员”。

而很多“跟车”的驾乘意外险,虽然名字好听,但投保范围往往很广,货车、营运车辆都能买。精算定价是基于所有投保车型的风险池来做的。这就好比你去吃自助餐,餐厅把吃牛排的和吃沙拉的人群混在一起算平均价,开小轿车的你,其实是在为高风险车型分摊成本。

平安乐驰这类产品,直接把投保范围限定在“7座及以下非营运客车”,相当于做了一次精准的风险筛选。投保人群的风险特征更接近,定价自然更有优势。这就是为什么它看起来保额更高,但价格可能更便宜的核心逻辑。

拆解一份好驾乘险该有的样子

抛开宣传话术,我们从条款和定价角度,看看一份适合私家车主的驾乘意外险应该关注哪些点。

首先是价格与保额的匹配度。不要只看总保费,要算“每万元保额的成本”。对于“跟人”的驾乘险,要重点看驾驶/乘坐时的身故伤残保额、医疗保额(最好有住院津贴)以及是否涵盖社保外用药。平安乐驰在医疗报销上设置了100元的低免赔额,这比市面上许多500元免赔的产品要实用得多,小额意外医疗用上的概率更大。

其次是保障责任的广度。“连带责任”和“乘车责任”是容易被忽略但极其重要的两点。连带责任意味着你开车时,如果发生意外导致同车乘客受伤,保险也能赔,这相当于一份隐形的“车主责任险”。乘车责任则确保你作为乘客时也有保障,覆盖了更广的出行场景。

再次是特色附加条款。比如“节假日身故双倍赔付”,这对于喜欢在国庆、春节等长假自驾出行的人来说,是一个有效的风险加成。虽然我们不希望用到,但节假日高速公路的车流量和事故率数据摆在那里,这项责任是有其精算和现实依据的。

最后是增值服务和投保门槛。比如道路救援服务,关键时刻能解决大问题。投保年龄上限达到70岁,也能覆盖更多为家庭开车的中老年群体。

意外险怎么买才不花冤枉钱?

说到意外险理赔,驾乘险只是拼图的一部分。一个完整的个人意外风险保障,应该是“综合意外险 + 专项意外险(如驾乘)”的组合。综合意外险提供全天候、全场景的基础意外保障,而驾乘险则针对高频、高风险的交通场景进行保额强化。

在购买任何意外险产品时,我的建议是:先看免责条款,再看保障责任,最后看价格。免责条款告诉你什么不赔,这是底线。保障责任要匹配你的实际生活场景(比如你是否经常开车、是否节假日长途自驾)。价格要在同等责任条件下比较。

很多人买保险喜欢跟风,或者只看广告语。但保险是高度契约化的产品,一切以白纸黑字的条款为准。在意外险推荐列表里,一款产品是否真的适合你,取决于你的车辆使用习惯、家庭责任以及已有的保障缺口。

回到驾乘险的选择上,如果你符合“主要驾驶或乘坐7座以下非营运私家车”这个画像,那么一份“跟人”的、责任清晰的驾乘意外险,很可能是比“跟车”驾乘险或单纯提高座位险保额更优的解决方案。它用更精准的风险定价,换来了更贴合实际需求的保障范围。保险产品的进化,正朝着更细分、更个性化的方向发展,这对我们消费者来说,是件好事。