你知道现在市面上最长能保证续保多少年的百万医疗险吗?答案是20年。没错,就在两年前,大多数医疗险还只能一年一保,你每年都得担心它明年还在不在。但现在,15年、20年保证续保的产品已经杀疯了。作为一个给自己和全家规划过保险的老母亲,我今天就聊聊这些“长期饭票”到底香不香,坑在哪里。

先说说我当初是怎么掉进医疗险这个坑的。大概四五年前,我家娃刚上幼儿园,我突然意识到:万一全家谁生场大病,光靠医保报销根本扛不住。那时候我研究了一圈,发现市面上一水的百万医疗险都是1年期,最长的也就6年。每年续保的时候都提心吊胆,生怕产品停售或者因为身体有点小毛病被拒保。我当时就想:能不能有一款产品,买一次管好几年,让我省点心?

结果2020年左右,一个重磅炸弹炸了——太平洋出了个安享百万医疗险,直接15年保证续保!我当时差点拍大腿:终于来了!但冷静下来一琢磨,事情没那么简单。下面我按时间线聊聊,这些年我看过的几款“狠角色”,以及它们到底适不适合你。

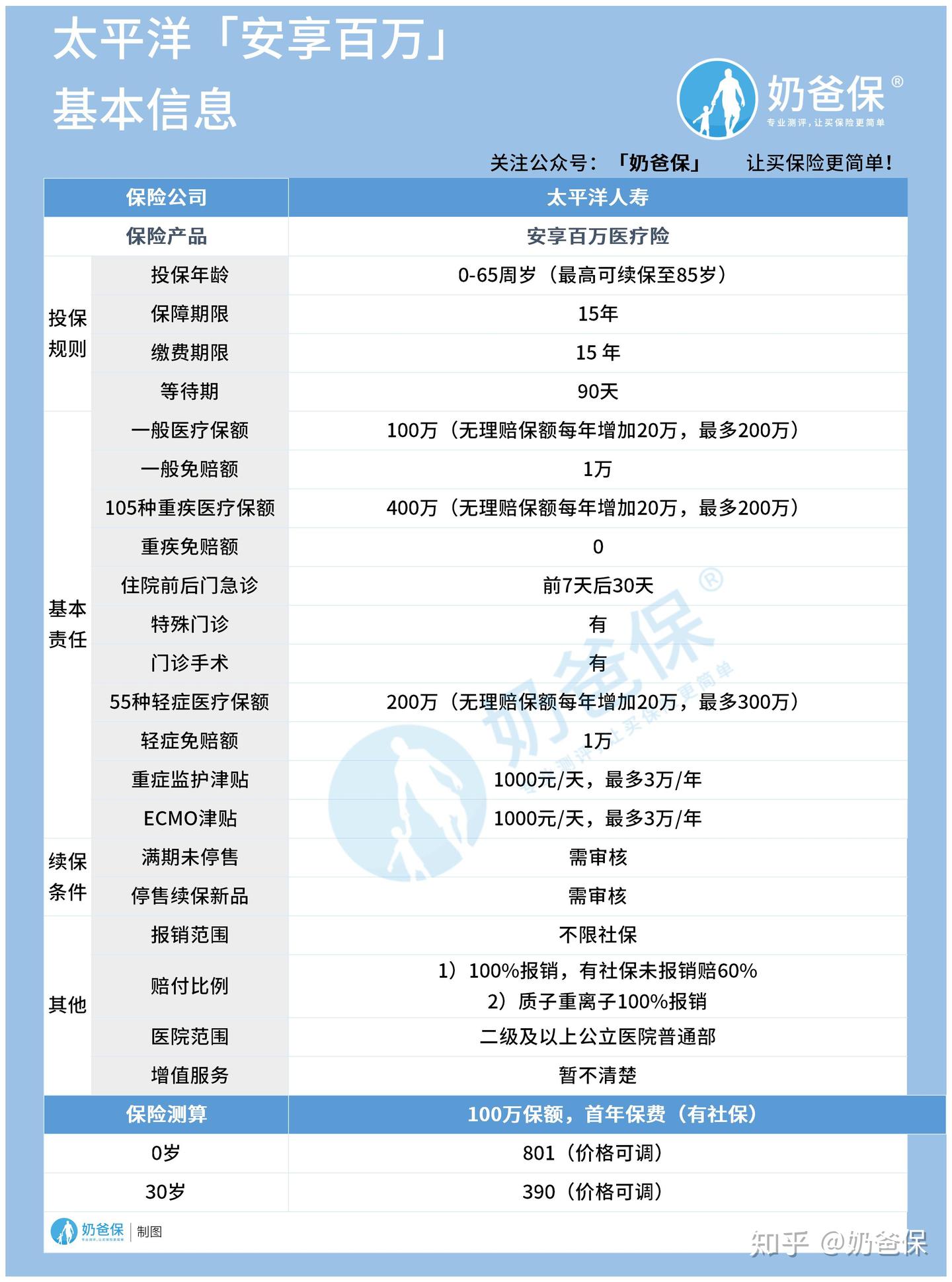

太平洋安享百万医疗险:15年不愁,但细节得抠

这款产品刚出的时候,我身边好多人都激动了。15年啊朋友们,意味着你买了之后至少15年内不用操心产品停售问题。而且它连ECMO(体外膜肺氧合,俗称人工肺)这种烧钱的玩意儿都有津贴,一天1000块,最多30天。听起来是不是很牛?但我扒了扒条款,发现几个坑。

首先,它的一般医疗保额只有100万,虽然没理赔的话每年能增加20万,最多到200万,但对比市面上很多产品直接200万起步,还是有点小家子气。而且它有1万免赔额,意思是自费不超过1万的费用你根本拿不到一毛钱报销。还有一点很重要:它轻症保障居然也设了1万免赔额,这就有点鸡肋了。

更关键的是续保条款:你看着是15年保证续保,但期满之后不管是续保还是换新产品,都得重新审核你的身体状况。换句话说,15年后你如果身体出了点小毛病,可能就买不了了。而且保费不是固定的,保险公司可以在某些情况下调整保费,比如产品赔得太多了,你的保费可能会涨。

总的来说,这款产品适合那些想要长期稳定性、不介意初始保额低一点、而且自信15年后身体依然能打的人。

当时为了搞清楚这款产品到底值不值得买,我把自己关在小房间里做了半天功课,还把市面上几款热门的拉出来比了比。结果发现,它虽然15年保障期限是亮点,但很多细节确实不如后来出的几款。比如下面要说的平安e生保长期医疗险,直接来了个20年保证续保。

平安e生保长期医疗险:20年续保,但总额度有限

这款产品出来的时候,我直接懵了——20年?我儿子那会儿才上小学,买了这个能保到他大学毕业?太夸张了。仔细一看,果然有门道:它虽然保20年,但保证续保期间内总限额是800万。什么意思?就是你在20年内报销的所有医疗费加起来不能超过800万,超过了合同就终止了。

不过说实话,对于绝大多数家庭来说,800万已经很够用了。而且它的一般医疗保额200万,免赔额1万,在续保期内不会因为你身体报过病就单独给你涨价——这点比较良心。但要注意,它只保恶性肿瘤,不保所有重疾。相当于你得了癌症有保障,但如果是心脑血管这种大病呢?那就得看具体条款了。

所以这款产品更适合那些主要担心癌症风险的年轻人或者中年人,因为癌症在重大疾病里出险率最高。如果你想要全重疾保障,可能得再看看别的。

说到这,插一句我自己的经验:买医疗险最怕的就是“看起来啥都保,实际上啥都有限制”。所以我现在看产品,先看续保条件,再看免赔额,最后才看保额。因为保额再高,如果不能续保,都是白搭。

复星联合超越保2020:免赔额还能递减

这款产品算是我个人比较喜欢的——它6年保证续保,而且有一个很聪明的设计:如果你在上一个保障年度没理赔,免赔额每年递减1000块。比如标准版,初始免赔额1万,你连续3年没理赔,第4年免赔额就降到7000;如果发生理赔了,就维持现有额度。最高能减到5000块。

这个设计对健康人群特别友好,相当于变相奖励你保持健康。而且它的保障很全面,一般医疗、重疾医疗、特殊门诊都有,还有质子重离子和抗癌特药保障。如果你愿意多花点钱,还能选特需版,去私立医院或者公立医院的特需部看病。

不过6年保证续保在现在这个“15年起步”的时代,稍微有点保守。但如果你不确定自己未来身体会不会有大变化,6年也是一个合理的周期,不至于被锁死太久。

瑞华医保加个人医疗保险:肺结节患者的福音

这款产品我特别想说一下,因为它解决了一个很实际的问题——肺结节。我有个朋友体检发现肺结节后,几乎所有医疗险都把他拒保了。只有瑞华医保加,只要符合一定条件,可以带病投保。而且它的重疾保障是6年共享1万免赔额,意思是你6年内重疾治疗的总费用只扣1次免赔额,而不是每年扣。

这一点对于有慢性病或者家族遗传病史的人特别重要,因为理赔门槛低了很多。另外它的增值服务也很实用,比如就医绿通、医疗费用垫付、恶性肿瘤多学科会诊等。如果你担心自己未来可能得大病,又买不了其他医疗险,这款可以作为备选。

但注意,它的保障期限还是1年期,所以你得每年续保。不过保险公司承诺续保,只要产品不停售。但目前来看,它的续保稳定性还可以。

平安e生保(保证续保2020):恶性肿瘤保障更贴心

这款产品算是平安的老牌产品了。它的恶性肿瘤保障比较突出:除了200万恶性肿瘤医疗保额外,还额外给了1万元恶性肿瘤津贴。更狠的是,在6年保证续保期间,如果你首次确诊得了恶性肿瘤,剩下的保费全免,但保障继续有效。

我觉得这个设计特别人性化,因为一旦确诊癌症,治疗费用本身已经很高了,再每年交保费确实压力大。能豁免保费,等于给你减负。不过它只保恶性肿瘤,其他重疾不保,所以适合那些家族有癌症史、特别关注癌症风险的人。

到底该买哪个?我总结了几点经验

看完了这些产品,你可能跟我当初一样眼花缭乱。别急,我根据自己的踩坑经验,总结了一个简单的选择逻辑。

第一,先确定自己能接受多长的保证续保期限。如果你想一劳永逸,20年的平安e生保长期医疗险是最长的,但记得它800万总限额的坑。如果你觉得15年就够了,太平洋安享百万医疗险也不错,但得接受它初始保额低。如果你更看重灵活性,6年的复星联合超越保2020或平安e生保2020都挺好。

第二,看看自己的健康状况。如果你有肺结节或者一些慢性病,瑞华医保加是个不错的选择。如果你身体倍儿棒,追求性价比,复星联合超越保2020的免赔额递减机制能帮你省钱。

第三,别光看保额。有些人一看到几百万保额就冲了,但忽略了免赔额、续保条件、保费调整条款。比如太平洋安享百万医疗险的保费可调整,就意味着未来可能涨价。而平安e生保长期医疗险虽然20年续保,但总限额800万,你以为很多,但如果真得了大病,长期治疗可能不够用。

第四,考虑家庭成员情况。我是 全职妈妈,给全家买保险的时候发现,大人和小孩的需求不一样。孩子 身体好、生病少,可以优先考虑性价比高的产品,比如复星联合超越保2020。而家里老人如果身体有基础病,可能只能选瑞华医保加这种带病投保友好的。

最后提醒一句:别急着上车

说实话,医疗险市场更新换代很快。2024年底到现在,又出了好些新产品,比如有些公司开始在免赔额上做文章。但不管怎么变,核心原则不变:续保条件比保额重要,免赔额比保额重要,增值服务比保额重要。因为你真正需要的是当大病发生的时候,钱能及时到位,服务能跟上。

以我自己的经验来说,我最后给全家买了复星联合超越保2020,因为它免赔额递减,而且保障全面。我老公选了平安e生保长期医疗险,因为他年纪大一点,更看重20年续保的稳定性。至于我婆婆,因为有高血压,只能选瑞华医保加。

如果你现在还拿不定主意,我的建议是:先别急着买,可以关注一下这些产品的理赔口碑和市场反馈。等1-2个月,看看有没有更香的产品出来。毕竟几百块钱的事,买错了再换也挺麻烦。

最后放一下奶爸的对比图,可以直观感受一下几款产品的差异。

好了,今天就聊这么多。如果觉得有用,点个赞或者收藏一下,也算是支持我这个老母亲继续码字。