上个月帮我表妹看保险,她26岁刚工作,预算紧张,问我:“百万医疗险一年才几百块,保额几百万,还保证续保20年,那我是不是不用买重疾险了?”

我当场就笑了——这话我听过不下二十遍了。尤其是平安e生保长期医疗和太平洋安享百万这两款上线后,很多人觉得医疗险一劳永逸。今天我从条款数据出发,把这两款产品拆开看,顺便回答那个老问题:医疗险到底能不能替代重疾险。

这篇文章适合:正在纠结要不要买医疗险/重疾险的人,或者想对比平安e生保和安享百万细节的人。

一、先看结论:百万医疗险做不了重疾险的平替

别被“几百万保额”晃了眼。百万医疗险是报销型,花多少报多少;重疾险是给付型,确诊就赔一笔钱。两者的逻辑完全不同。下面我直接用数字说话。

假设30岁男性不幸确诊癌症,住院一年花了40万,其中有10万是自费药、ICU床位费、院外靶向药。医疗险能报销多少?一般扣除1万免赔额后报销剩下39万(具体看条款),但那个自费的10万如果不在报销目录里,一分不赔。而重疾险呢?保额50万的话,确诊即赔50万,随便你怎么用——拿来付医疗费、请护工、还房贷都行。

所以,医疗险解决的是医疗账单,重疾险解决的是收入中断和康复费用。两个东西根本不是一个赛道的。

这里补充一个关键点:重疾险理赔的核心是“确诊即赔”,而医疗险理赔需要“实际发生且合理必要”。你躺在病床上不能工作的时候,医疗险不会给你发工资,只有重疾险的现金能帮你撑过去。

别省重疾险那笔钱,尤其是家庭经济支柱。

百万医疗险这么便宜,保额又高,现在最长还能续保20年,还有必要买重疾险吗?

二、百万医疗险和重疾险的三点本质区别

1. 保障范围——重疾险只保“大灾”,医疗险管“小病”

百万医疗险:只要住院(或者特定门诊),扣除社保和1万免赔额后,合理费用就能报销。感冒发烧住院也能报。重疾险:只保合同里列的那几十种大病,比如癌症、心梗、脑中风。普通住院不赔。你得确诊或者做了约定的手术才给钱。

2. 赔付方式——一个是报销,一个是给钱

百万医疗险:报销型。你花1万,扣掉1万免赔额后最多报9000(假设社保报了部分)。重疾险:给付型。确诊即赔50万,这50万爱怎么花怎么花。我见过一个客户确诊甲状腺癌,医疗险报了2万手术费,重疾险赔了80万——他直接拿钱去还了房贷。

3. 定价方式——医疗险年年涨价,重疾险锁定费率

百万医疗险用自然费率,30岁买可能300块,60岁买就2000+。平安e生保长期医疗虽然保证20年续保,但保费可以调整(上限30%)。重疾险用均衡费率,30岁买的时候定好价格,后面30年每年交一样钱。越早买越便宜。

干货较多,篇幅会比较长,如果想节省时间可以点击下方链接,直接跟奶爸交流,看看你适合买哪款保险产品~

如果你目前想给自己或家人买一份保险,但是还有很多东西没弄明白不敢轻易下手,

那就来找奶爸吧:

三、平安e生保长期医疗险拆解:20年续保的得与失

平安e生保长期医疗是目前市场上保证续保时间最长的产品之一(20年)。我拿它和自家老版(续保版2020)比一下:

投保规则

- 投保年龄:续保版2020只到50岁,e生保长期医疗扩展到55岁,对中老年人友好。

- 续保条件:续保版2020保证6年,e生保长期医疗保证20年。20年内不用担心停售或者被拒保。

- 等待期:续保版2020是30天,e生保长期医疗是90天。这个我有点介意——90天等待期挺长的,万一前3个月出险就白买了。

保障责任

- 一般医疗:两款都是200万保额+1万免赔额。e生保长期医疗多了个“保证续保期间总限额800万”——意思是20年内最多赔800万,超过就终止合同。

- 特定疾病医疗:续保版2020只保恶性肿瘤(400万),e生保长期医疗多了119种特定疾病(200万),覆盖更广。

- 住院前后门急诊:续保版2020是前7后30天,e生保长期医疗是前30后30天。

赔付比例

续保版:100%赔付;但以有社保身份参保,未使用社保报销的,赔付60%;

平安e生保长期医疗险:100%报销,如果有社保但未经社保结算,报销60%。

增值服务

- 续保版2020:就绿通(住院1次)+恶性肿瘤二诊1次。

- e生保长期医疗:绿通(门诊2次+住院1次)+专案管理(体检异常就医安排、疑似/确诊重疾就医安排、重疾院后随访)。

保费

0岁男,有社保,e生保长期医疗首年保费比续保版2020便宜一半左右。但要注意,e生保长期医疗的保费可调,触发条件如下:

年度调整上限30%,且不能针对个人差别化调价。另外有个“健康优选因子”:

每天步数超过8000步得4分,一年累计积分决定你的群体(优选体、标准体等),续保保费=基础费率×因子。比如基础费率638元,优选体2因子0.9,实际交574.2元。这个设计挺有意思,鼓励你多运动。

打个比方:小O在保单上一年每天积极跑步,保单到期前2个月的身体检查都达标,一年累计下来的积分符合优选体2。

如果对这款平安e生保长期医疗险感兴趣的话,直接跟奶爸交流,看看你是否适合买这款保险产品~

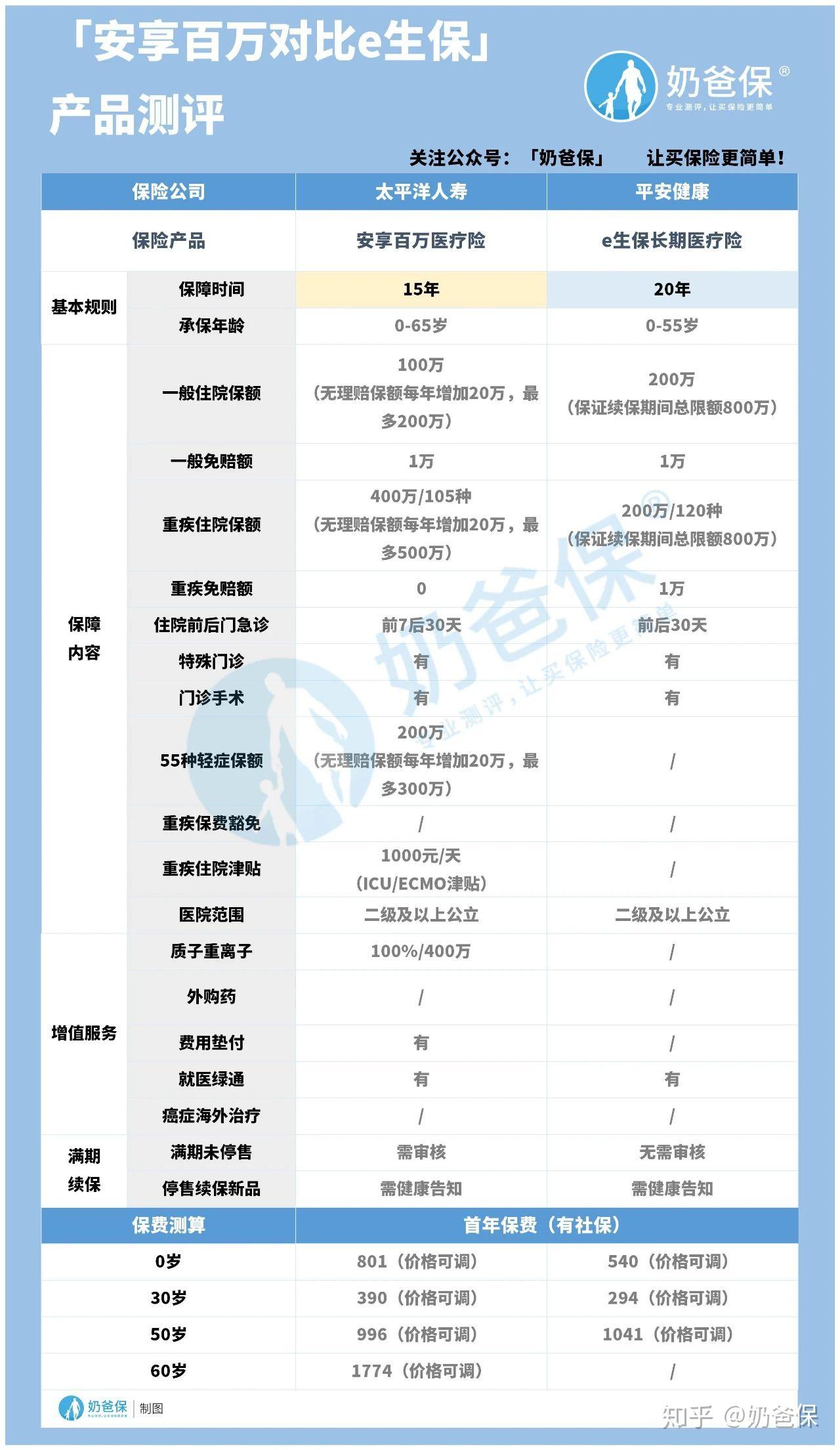

四、平安e生保长期医疗 vs 太平洋安享百万

这两款是市场上保证续保最长的产品(一个20年,一个15年),直接对比:

保障内容

- 一般住院保额:e生保长期医疗200万 > 安享百万100万。但安享百万有个好处:上一年无理赔,每年保额递增20万,最多到200万。

- 重疾住院保额:安享百万400万 > e生保长期医疗200万。安享百万还约定重疾监护和ECMO有1000元/天津贴,e生保没有。

- 重疾免赔额:安享百万0免赔,e生保长期医疗1万免赔。这个差距不小。

两款产品都约定了1万免赔额。

更多重疾0免赔额产品可以加奶爸查看:

安享百万还多了一个55种轻症保障,保额200万(无理赔逐年递增,最高300万)。住院前后门急诊:e生保长期医疗(前30后30) > 安享百万(前7后30)。

增值服务

- 安享百万:绿通+质子重离子(400万/100%报销)+费用垫付。

- e生保长期医疗:绿通+专案管理。

质子重离子治癌症很有效,安享百万这块加分。

续保条件

- 安享百万:每个保险期间结束后续保需审核,可能因理赔或健康问题被拒。

- e生保长期医疗:续保无需审核,自动续保。

保费

安享百万贵一些,但保障更全。选哪个?看你在乎续保确定性还是保障广度。

如果你不知道自己适合哪一款,可以点击链接问奶爸的建议:

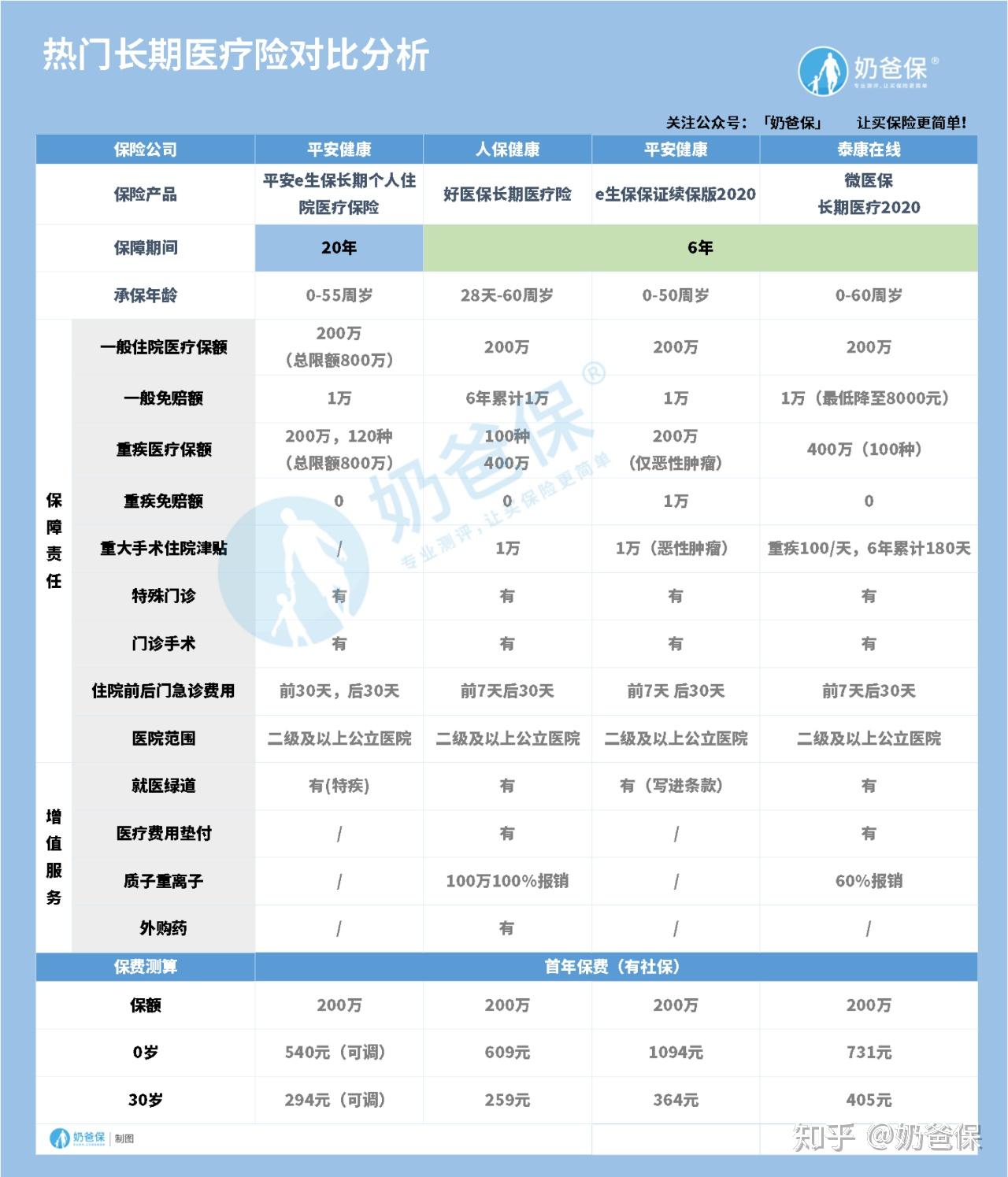

五、市面上其他热门长期医疗险怎么选

目前只有平安e生保长期医疗保证20年,其他多是6年。我按需求给你推荐:

- 想要最长续保时间:平安e生保长期医疗——20年不用愁,虽然保费可调,但健康生活还能打折。

- 追求性价比:好医保长期医疗——保障全,保费便宜,且一般医疗免赔额是6年累计1万(不是每年1万)。

- 保障最全面:好医保长期医疗2020——绿通、垫付、外购药、质子重离子(100万保额)都有。

如果对以上产品都不感兴趣,想了解更多好产品,也可以来找我:

六、长期医疗险的3个短板,别忽略

即使保证20年续保,也不是完美无缺。拿平安e生保长期医疗举例:

1. 到期续保仍需审核

20年后想再续保,得看那时的健康状况。万一身体出问题了,可能被拒。所以别把养老的医疗风险全押在这20年上。

2. 保费可能上涨

自然费率+可调价,长期来看保费大概率会涨。条款里明确写了调整条件:

上限30%,但30年下来积累的成本也不低。

3. 保障内容有缺失

缺质子重离子和外购药。这两个挺实用:质子重离子是癌症放疗的先进手段,外购药解决医院没有的药。很多医疗险都包含了,平安e生保长期医疗没有。

如果您选择不了,可以来找奶爸帮忙哦~

七、横向对比:一年期、6年、15年、20年,哪个更值

- 保障范围最广:太平洋安享百万(15年)和尊享e生2020(1年期)——安享百万有轻症和津贴,尊享e生2020有121种罕见病医疗。

- 续保最稳:平安e生保长期医疗(20年)——保费虽可调,但有30%上限。

- 性价比最高:好医保住院医疗(6年)——最便宜,保障却不马虎。

打个比方:以0岁男为例,原始保费是540元,在续保时因外界因素需改动保费,最高调整至702元,对比其它产品也有价格优势。

投保医疗险,还有哪些细节需要注意?来听听奶爸的建议:

八、回到最初的问题:有了百万医疗险,还要不要买重疾险?

我直接给你算笔账。

李先生活了30年,不幸确诊癌症,住院一年花40万。他是家里顶梁柱,治病期间没收入。假设他买了:

- 众安尊享e生2020百万医疗险(300万保额)

- 守卫者3号重疾险(50万保额)

情况一:两份都有

医疗险扣掉1万免赔额,报销剩下39万。加上住院前后门急诊、质子重离子、垫付服务,基本不用愁医疗费。重疾险如果保单前15年确诊,赔75万(150%保额)。之后如果第二次重疾,再赔60万(120%保额)。还有豁免后续保费。李先生活下来的钱有75万,除去治疗费,还有35万补贴家用。

情况二:只有医疗险

医疗险报销39万。但营养费、护工费、收入损失——这些没地方报。医疗费只是冰山一角,水下那部分才要命。

情况三:只有重疾险

赔75万,但要花40万治病,剩下35万。如果保额没买够,还是不够用。

结论:医疗险+重疾险是1+1>2。一个管医疗账单,一个管生活账单。别二选一,要双管齐下。

如果你也有保险配置的需求,欢迎来咨询奶爸,我们有专业的保险规划师,帮你解答疑问:

九、总结两句

保证20年续保的医疗险确实解决了一个大痛点,但它替代不了重疾险。选产品时别只看续保时间,保障内容、健康告知才是核心。尤其是重疾险推荐里,要看清楚高发重疾是否覆盖全面(如癌症、心梗、脑中风后遗症),最好把重疾险排行榜拿出来对比一下。

如果你还在纠结,记住这句话:医疗险是给医院的,重疾险是给你和家人的。

写这个的时候我刚好收到表妹的消息:“那我还是两个都买吧,先买重疾险再买医疗险。” ——这就对了。