上周一个老朋友找我,电话里声音都变了调:“哥,我体检报告出来,乳腺结节3级,医生让我定期复查,可我正打算买重疾险,这还能买吗?”

我问他,你是不是刚体检完就看了一堆保险文章,吓得不行?他说是。我说你先别急,你把报告发我,我帮你看看。这种事我干了8年,从甲状腺到肺结节,每年经手的案例不下50个。

今天索性把这块说透。先给你吃颗定心丸:结节不一定会被拒保,但要看你长在哪、几级、买什么险种。

结节到底是个啥?别被名字吓住

说白了,结节就是身体里长出来的小硬块,可能长在甲状腺、乳腺,甚至肺里。医生跟你说“没什么事,定期复查”,确实大多数是良性,但保险公司不是医生,他们看的是概率——万分之一的可能性,他们也不愿意赌。

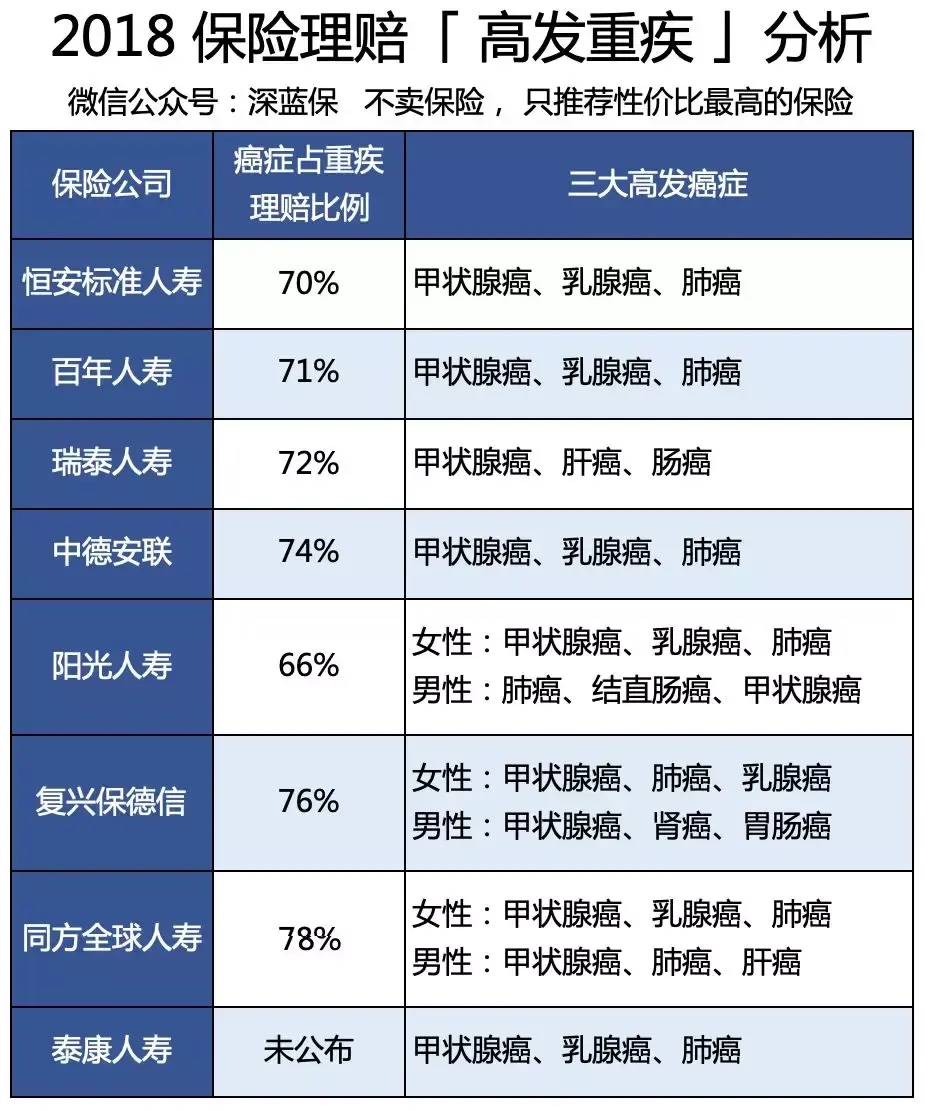

打个比方,你看保险公司的理赔数据:

癌症占重疾理赔的70%以上,而甲状腺癌、乳腺癌、肺癌又是前三名。所以保险公司对结节特别敏感,不是没道理。但别慌,敏感不代表一刀切。

可是人到了一定的年纪,身体肯定没年轻时好,要么不查,一查总能发现一些问题,例如甲状腺结节、乳腺结节、肺结节就非常常见。

结节的分级就是个参考,比如乳腺结节BI-RADS分级:

0级:信息不全,得重新查

1级:没发现异常

2级:基本良性,每年复查

3级:可能良性,恶性风险小于5%

4级:疑似恶性,风险5%-85%

5级:几乎恶性,大于85%

6级:已经确诊恶性

这里有个误区:很多人觉得3级以上就完了,其实不是。3级恶性风险不到5%,很多重疾险对1-2级可以标准体承保,3级也有可能除外或加费承保。

带结节怎么买保险?3条路你选一条

我总结了三招:

第一招:找健康告知里没问结节的

有些产品健康告知写得简单,压根没提结节,那你直接买就行。比如某些定期寿险,不问甲状腺、乳腺结节,符合其他条件就能买。

第二招:用智能核保

现在很多线上产品都有智能核保,你选“有结节”,填上分级,系统直接告诉你能不能买、怎么买。比人工核保快,还不留拒保记录。

第三招:多家投保慢慢试

线下找代理人,同时投三五家,哪家给的结果好就选哪家。有个客户甲状腺结节4级,线上全拒,线下找了家小公司标准体承保了——不是不可能。

三大结节投保清单(直接抄作业)

1. 乳腺结节:女性最头疼的问题

我朋友那个乳腺结节3级,我帮他试了试:

直接说结果:

- 重疾险:有半年内的超声检查,且BI-RADS分级≤2级,康惠保旗舰版和守卫者1号可以标准体。3级以上大概率除外承保,也有极少数加费。我朋友3级,最后被除外了乳腺部位,但其他癌症、心脑血管全保。

- 医疗险:平安e生保对确诊良性的结节有机会标准体。好医保健康告知没问乳腺结节,但免责条款里写明了既往症不赔——你买了以后得乳腺相关病,赔不了。

- 定期寿险:大麦和瑞泰瑞和都不问乳腺结节,直接买就行。

这里我得吐槽一句:很多人看到“除外”两个字就气得跳脚,觉得保险公司坑人。但你想想,甲状腺癌治愈率接近90%,花个一两万做个小手术就完事儿了,真正烧脑的是心梗、脑中风这些大病。保险的核心是解决你承担不起的风险,不是保小毛病。

其次,有些风险我们是可以自己解决的。以甲状腺结节投保重疾险为例,绝大多数公司都是除外甲状腺癌。

我有个客户,甲状腺结节被除外了,他说:“哥,这保险我不买了。”结果第二年体检发现肺结节4级,保险公司直接拒保了。他后悔得不行。所以别因小失大。

去年,深蓝君有一位朋友也不幸患上了甲状腺癌。整个治疗过程下来,社保报销了一大部分,最后自己只付了几千块钱(点击了解)。

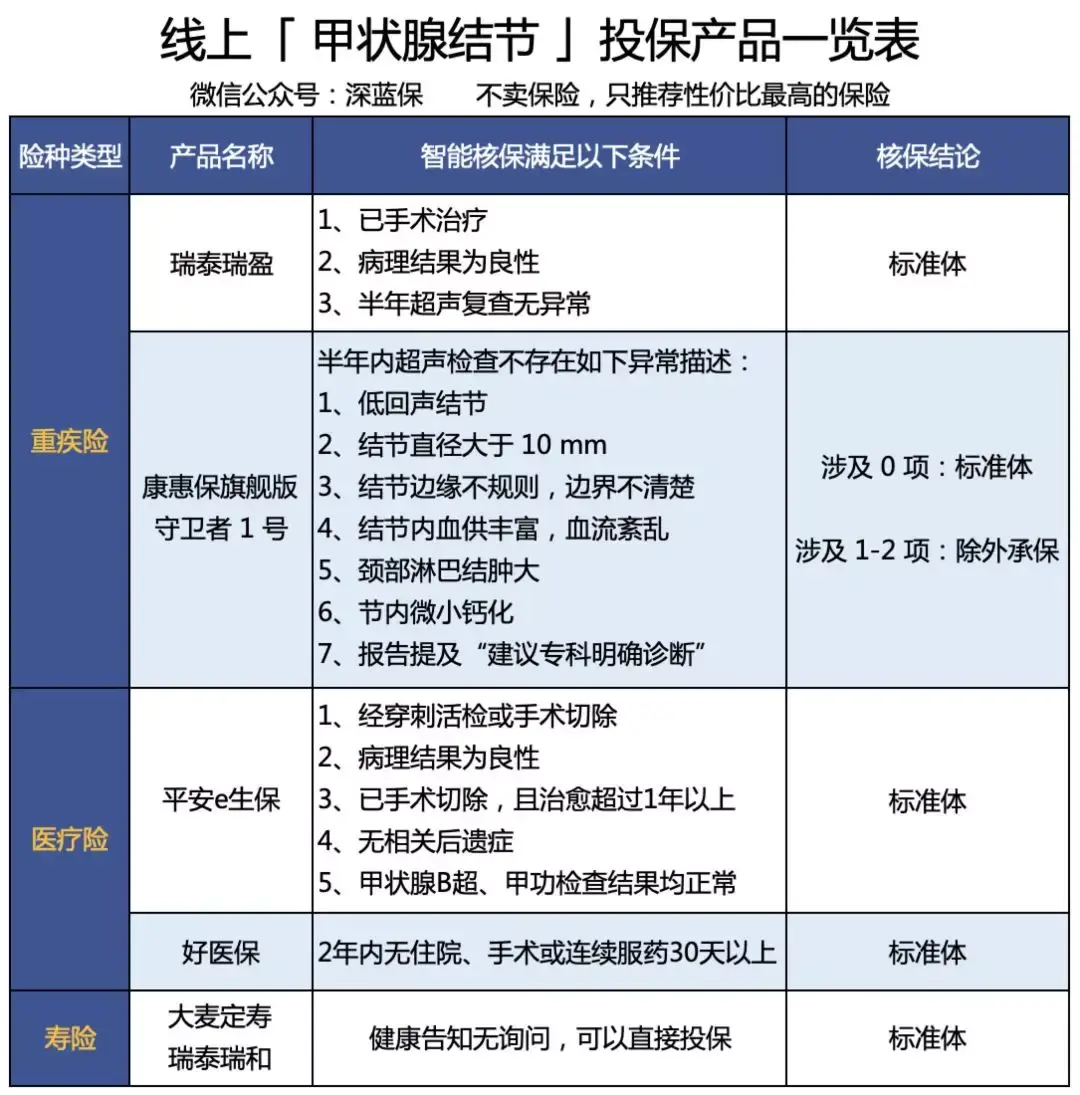

2. 甲状腺结节:现在被查出来的人太多了

甲状腺结节现在的检出率,已经高到什么程度?我身边10个人里有3个有。但别怕,大部分是良性。

重疾险:康惠保旗舰版和守卫者1号,只要没有以下7种情况(比如结节边界不清、血流丰富、有钙化等),就能标准体承保。性价比也不错。

医疗险:如果只是单纯结节,2年内没住院手术、没连续服药超过30天,好医保可以通过智能核保。

定期寿险:大麦和瑞泰瑞和同样不问甲状腺结节。

如果你不符合条件,比如结节分级是4级,或者有可疑特征,那就先去做个穿刺或者手术治疗,确诊良性后再买。我有个客户甲状腺结节4级,做了手术病理是良性,术后半年买了一款重疾险标准体通过。

从医学角度来说,结节是超声、CT检查中的一种影像,通常 炎症、增生、结核、肿瘤 等都可以表现为结节。

3. 肺结节:最棘手的一种

肺结节没有明确的良性分级标准,所以保险公司审核最严。能买到的不多:

定期寿险:瑞泰瑞和仍然不问肺结节,可以直接买。

医疗险:好医保标准体承保的条件:单纯结节,2年内没住院手术、没服药超过30天。

重疾险:线上基本是拒保。如果你有肺结节还想买重疾险,只能在线下多家投保。两个关键点:

- 没手术:拿历年报告对比,证明结节没变大、没变坏

- 已手术:确诊良性,术后痊愈超2年无并发症,标准体有机会

几个常见问题,一次性说清楚

1. 两份体检报告不一样,交哪份?

由于各家医院的设备和医生的专业水平不一样,有的人在 A 医院检查出甲状腺分级是 2 级,但是在 B 医院却查出来是 3 级,不知道投保时以哪份报告为准?

由于各家医院的设备和医生的专业水平不一样,有的人在 A 医院检查出甲状腺分级是 2 级,但是在 B 医院却查出来是 3 级,不知道投保时以哪份报告为准?

我的建议:全交。你如实告知就行,核保员怎么判断是他们的事。别隐瞒,也别自作主张只交一份。

核保员通常会根据两份体检报告相距的时间、医院的等级等相关因素来判断,给出合理的核保意见。

2. 结节消失了还要告知吗?

通常来说,没有手术切除,结节是不会自动消除的,一般只有小部分炎症引发的结节,会随着炎症一并消失。这种情况大多都能正常投保,影响并不大。

通常来说,没有手术切除,结节是不会自动消除的,一般只有小部分炎症引发的结节,会随着炎症一并消失。这种情况大多都能正常投保,影响并不大。

要。我有个客户3年前查出乳腺结节,后来调理好了,最新的报告显示没结节。他投保时问了这个问题,我让他如实告知,把新旧报告都交了,最后标准体承保。保险公司认的是最新证据。

3. 结节被除外了,保险还买不买?

我前面说过,甲状腺癌治愈率高、治疗费低,被除外了真不是大事。但你要是因为这点事不买保险,将来得了心梗、脑中风、乳腺癌(如果被除外的是乳腺,但其他部位还保),那就真亏大了。

其次,有些风险我们是可以自己解决的。以甲状腺结节投保重疾险为例,绝大多数公司都是除外甲状腺癌。

去年,深蓝君有一位朋友也不幸患上了甲状腺癌。整个治疗过程下来,社保报销了一大部分,最后自己只付了几千块钱(点击了解)。

保险组合的核心是解决大风险,不是小问题。

最后说点掏心窝的话

其实大多数结节都是良性的,定期复查就好。但保险这玩意儿,买对了是保命,买错了是交智商税。

如果你有结节,别自己瞎琢磨。先看分级,再找产品,实在不行找懂行的人问问。别一看报告就慌了,也别因为被除外就赌气不买。

这次我帮你整理了一个比较详细的清单,但每个人的情况不一样,具体的保险配置方案还得量身定制。有兴趣的可以试试智能核保,或者找线下代理人多家投保。

希望这篇文章能帮到你,也欢迎转发给身边有需要的朋友。

如果结节有恶变的倾向,医生也会建议我们及时处理掉,一般不会拖到重疾的地步。毕竟身体健康才是我们的目的,拿到理赔只是一种事后的妥协。