表姐去年查出来甲状腺癌,手术前她翻出前几年买的重疾险保单,发现保额才买了10万。住院费、误工费、孩子课外班,哪样不要钱?10万块像扔水里,响一下就没影了。后来我帮她配方案,把重疾险、百万医疗、意外险、定寿凑齐,一年保费摊下来,还没她一条项链贵。

这行干了几年,见过太多人要么买贵了,要么买错了。今天把这几年踩的坑、筛过的产品直接摆出来,适合不想跟保险公司斗智斗勇、想趁2025年把全家保障搭好的朋友。记住:买保险不是集邮,配齐四大件比买一张豪华保单管用。

重疾险:别被花里胡哨的条款唬住

重疾险最坑人的地方就是附加项太多。有些业务员上来就推癌症多次赔、心脑血管二次赔,说得天花乱坠,其实基础保障没做好全是白搭。

我总结了一套评分标准,核心就看四个字:首次重疾额外赔付+轻症/中症责任。这两项占7分,剩下的癌症多次、心脑血管多次属于加分项,一共14分。普通人保基础就够,别为概率极低的小概率事件多花几千块。咱们的测评标准长这样:

按这个标准筛了一圈,最后挑出两款:

超级玛丽15号:癌症保障做得最细。如果先得原位癌或轻度恶性肿瘤,后面转化成重度的,直接多赔25万。对有结节、甲状腺问题的人群特别友好,比如查出甲状腺结节,再得甲状腺癌,还能多赔5-15万。

达尔文12号:性价比高,基础保障覆盖12种高发轻中症。60岁前没得重疾,60岁后每天领500元住院津贴,跟重疾共用保额。还附带意外重疾多赔,比如车祸导致瘫痪,多赔17.5%。

如果预算紧张,只想要纯重疾保障,可以选瑞华健康的吉瑞保5.0,30岁成人一年3千多就能加30万保额。选重疾险的底线是:别被业务员忽悠着买一年交一万多的返还型,人家赚的本来就比你多。

百万医疗险:几百块撬几百万,但别踩续保坑

百万医疗险我踩过最深的坑就是续保。第一年买了个网红产品,第二年理赔过甲状腺炎,人家直接拒保了。所以选百万医疗,第一条看续保条件——优先选保证续保20年的。

评分标准一共14分,续保占大头,外购药和增值服务各占一部分:

按这个标准,今年推荐这几款:

蓝医保(好医好药版):外购药不限清单,普通外购药也能0免赔报销,还送特需保障。太平洋承保,大公司背景,续保稳定性有保证。

星相守(计划一):能报销义眼、义肢这类耐用设备费,住院支持单人病房,价格比蓝医保还便宜点。

尊享e生2025:虽然不保证续保,但过去近10年一直稳定续保,理赔过也能续,保障更新快。适合追求最新医疗技术、不介意续保风险的朋友。

买百万医疗险记住一句话:能选保证续保20年的就别选1年期的,能选有外购药保障的就别选没有的。癌症靶向药一盒几千块,没这保障真看不起。

意外险:百来块就能搞定,别交智商税

意外险是我给全家人都买的第一份商业保险,原因就一个字:便宜。成人一年两三百,小孩更便宜。

但便宜不等于瞎买。成年人的意外险,核心看四点:意外医疗(报销比例要高)、意外伤残(保额要够)、猝死保障(现代人必备)、交通意外额外赔。评分标准如下:

总分12分,今年产品迭代后,挑出这几款:

青龙卫5号:性价比高,可以附加特需医疗,报销二级及以上公立医院特需部费用。多花一百多块就能享受VIP病房。

大护甲7号(旗舰版):人保承保,支持私立医院普通部报销。150万保额每年455元,还自带30万高风险运动意外保障,适合喜欢潜水、蹦极的朋友。

专心成人意外险2024:报销比例高,50万和100万版本都值得选。

避坑指南:别买那种返还型意外险,十年后返本的那种,保费贵好几倍,保障还没升级。意外险每年一买最划算,买消费型的就行。

定期寿险:顶梁柱的保命符,别舍不得这千把块

定期寿险很多人忌讳,觉得晦气。但见过太多家庭顶梁柱突然倒下的案例——孩子学费没人交、房贷没人还、父母无人赡养。寿险就是留爱不留债的工具。

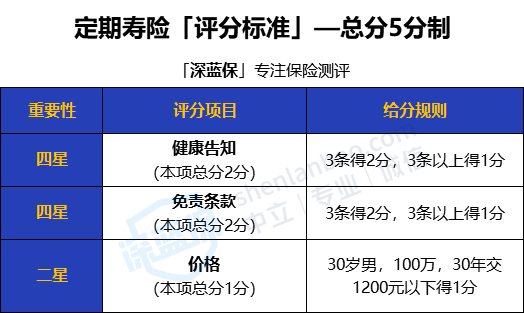

寿险最简单,主要看三项:健康告知宽松度、免责条款少、价格便宜。评分标准5分制:

今年首推这两款:

定海柱7号:价格很便宜,30岁男性100万保额保30年交30年,每年1125元,女性才614元。健康告知不问乙肝等常见问题,有身体异常也能买。还可以附加45岁前身故多赔50%,或者65岁前猝死多赔30%。

擎天柱11号(一生中意版):如果夫妻俩一起买,同一意外事故身故,受益人获赔双倍保额。健康告知不问乙肝小三阳、先天性遗传疾病(先天性心脏病除外),免责条款只有法定的3条。

定寿的保额怎么算?房贷+车贷+孩子教育费+父母赡养费,大体算一下,最少100万起步。

最后说句掏心窝的话:保险不是越贵越好,也不是越多越好。重疾险、百万医疗、意外险、定期寿险,这四样配齐,比单独买一张全能保单管用。2025年了,别在保险上花冤枉钱。

如果你现在还没买,或者想给家里老人孩子配,建议按这个顺序来:先给家庭经济支柱配齐定寿和重疾险,再给老人和孩子买百万医疗和意外险。预算有限的话,百万医疗和意外险优先,几百块就能撬动大保障。

这篇文章写了快三千字,把这几年的经验全倒出来了。觉得有用的话,点个赞或者收藏,以后买保险之前翻出来看看,至少省几万冤枉钱。如果有啥问题,评论区随便问,我看到就回。