一、从一次急诊开始说起

去年夏天,我表姐带着孩子来北京玩,天热,孩子吃了路边摊的冰激凌,半夜发烧拉肚子,吐得稀里哗啦。表姐慌了,抱着孩子就往最近的三甲医院冲。急诊、挂水、化验,折腾到凌晨三点,费用单打出来:一千八百多。表姐用的是老家的新农合,问能不能报销,窗口说:没有异地备案,要么全自费,要么回老家报,比例还低很多。她当时就懵了,一边打电话给我,一边骂:早知道提前办个什么备案,能省一半钱。

这事让我想起自己刚入保险公司理赔部门那几年,天天见这种案例。很多人以为医保全国通用了,只要拿卡就能刷,结果到了外地才发现,报销比例能差出三四十个点,甚至一分钱报不了。说白了,异地就医这套规则,坑多,但提前知道怎么绕,能省下不少真金白银。今天我就从自己踩过的坑讲起,把整个流程掰开揉碎,给你说清楚。

二、不办备案,这钱白搭

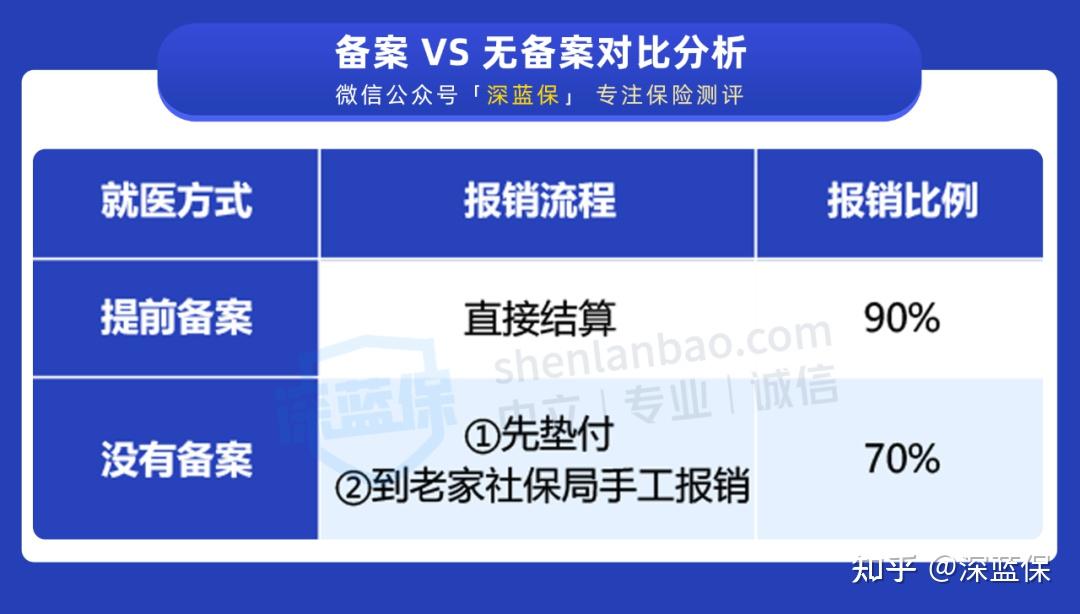

我最初对这事的认知,是从一个理赔单子开始的。有个客户,50多岁,从南昌来深圳帮儿子带孩子,住了大半年,突然查出宫颈癌。在深圳住院花了七万多,因为没有办异地就医备案,最后只报销了一万八。要是提前办了,按规定能报到四万多。客户在电话里哭,说早知道这样,就该先把那什么备案办了。但晚了。

我拿这个案例做了个对比表,大家看一下就明白了:

备案和不备案,报销金额直接差了两倍多。这种差距不是个例。我在理赔部门那五年,几乎每个月都能收到类似咨询:人在外地,病看完了,回老家报销发现比例低得离谱。为什么?因为医保的原则是鼓励你在参保地看病,去外地属于特殊情况,不提前报备,系统默认你是私自外出就医,报销比例自然打折扣。

哪些人最容易中招?我大概分了几类:

- 从老家到城市帮子女带孩子的老人,比如我表姐这样的“老漂族”;

- 被公司外派到其他城市常驻的上班族,一待就是一年半载;li>

- 临时去外地旅游或出差,突然生病需要就医的;

- 退休后搬到外地养老的,医保还在老家;

- 生了大病,当地治不了,转去外地大医院的。

如果你属于其中任何一种,那接下来这部分,一定得看仔细。

三、备案到底怎么弄?我踩过的三个坑

我第一次帮朋友办异地就医备案,是在2019年。当时想当然地以为,随便打个电话就行。结果查了一圈才发现,网上信息乱七八糟,小程序、公众号、官网、电话,渠道多,但哪个靠谱?我挨个试了一遍,踩了三个坑,后来才总结出一套顺的流程。

坑一:以为线上备案全国都开通了

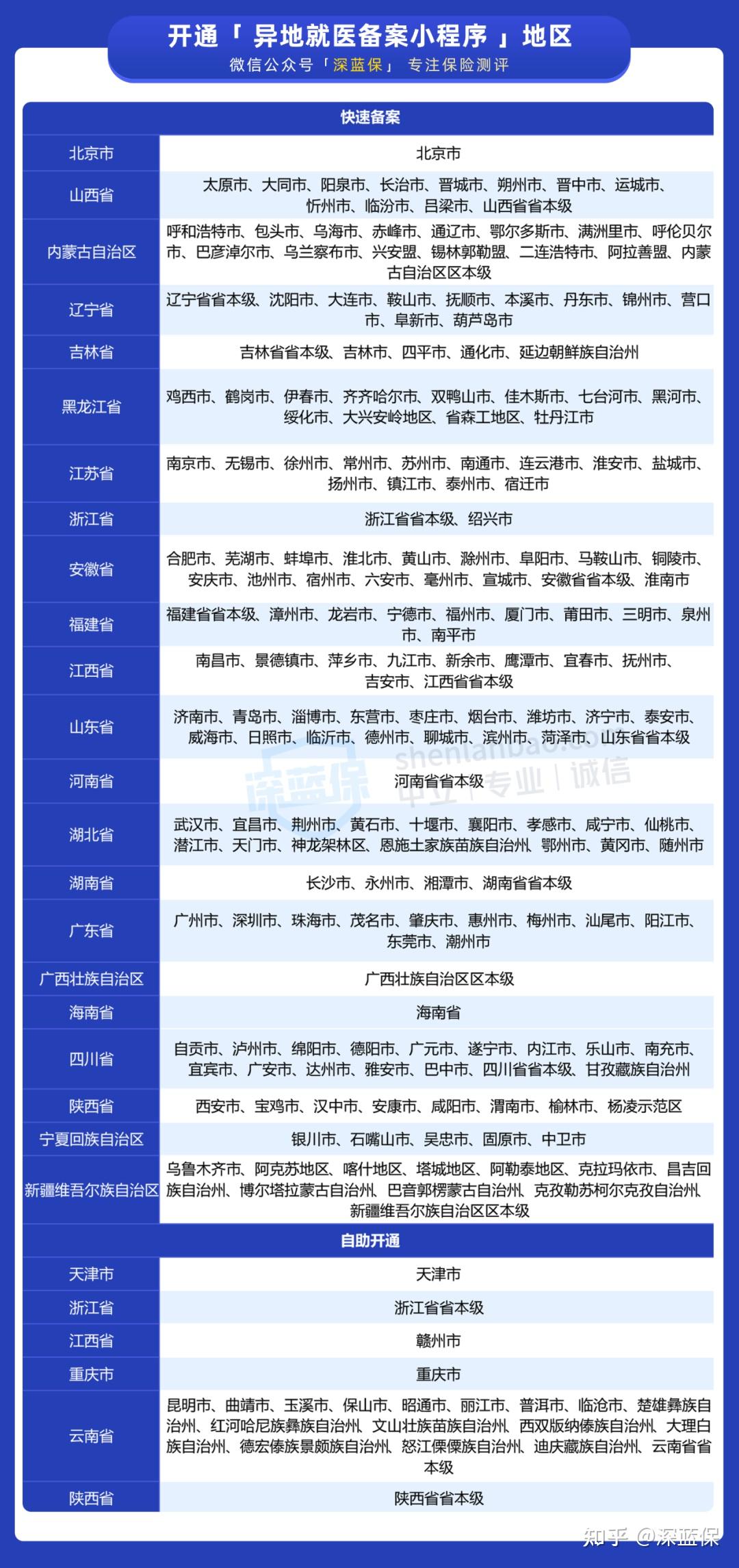

当时我打开“国家异地就医备案”小程序,填了半天信息,最后提示:你所在地区暂未开通线上备案。那一刻真想摔手机。后来才知道,全国只有26个省级地区、221个地市开通了线上备案功能,很多县市还没接入。我整理了2024年的名单,大家可以对照一下:

如果你所在的城市不在列表里,那就只能走线下,去当地医保局柜台办。或者打社保电话12333(前面加区号),问清楚到底怎么操作。这个电话其实比想象中好用,我后来每次帮人查政策,首选就是它。

坑二:以为备案了,所有医院都能刷

有个客户备案完后去外地看病,结果到了医院,收费窗口说刷不了卡。他急了,打电话来骂我。我查了半天才知道,异地就医结算,只支持那些纳入“异地直接结算网络”的医院。不是所有医院都能刷。怎么查?登录国家医保服务平台(http://fuwu.nhsa.gov.cn),输入医院名字,就能看到它是不是支持异地结算。

我后来学聪明了,每次帮人办事,都再多打一个电话给要去的医院,直接问:你们能刷外地的医保卡吗?确认两遍才放心。因为医院系统更新不及时,有时候平台显示支持,到了前台却说系统没对接好。宁可多一步确认,别到时候傻眼。

坑三:备案信息填错了,还得重新来

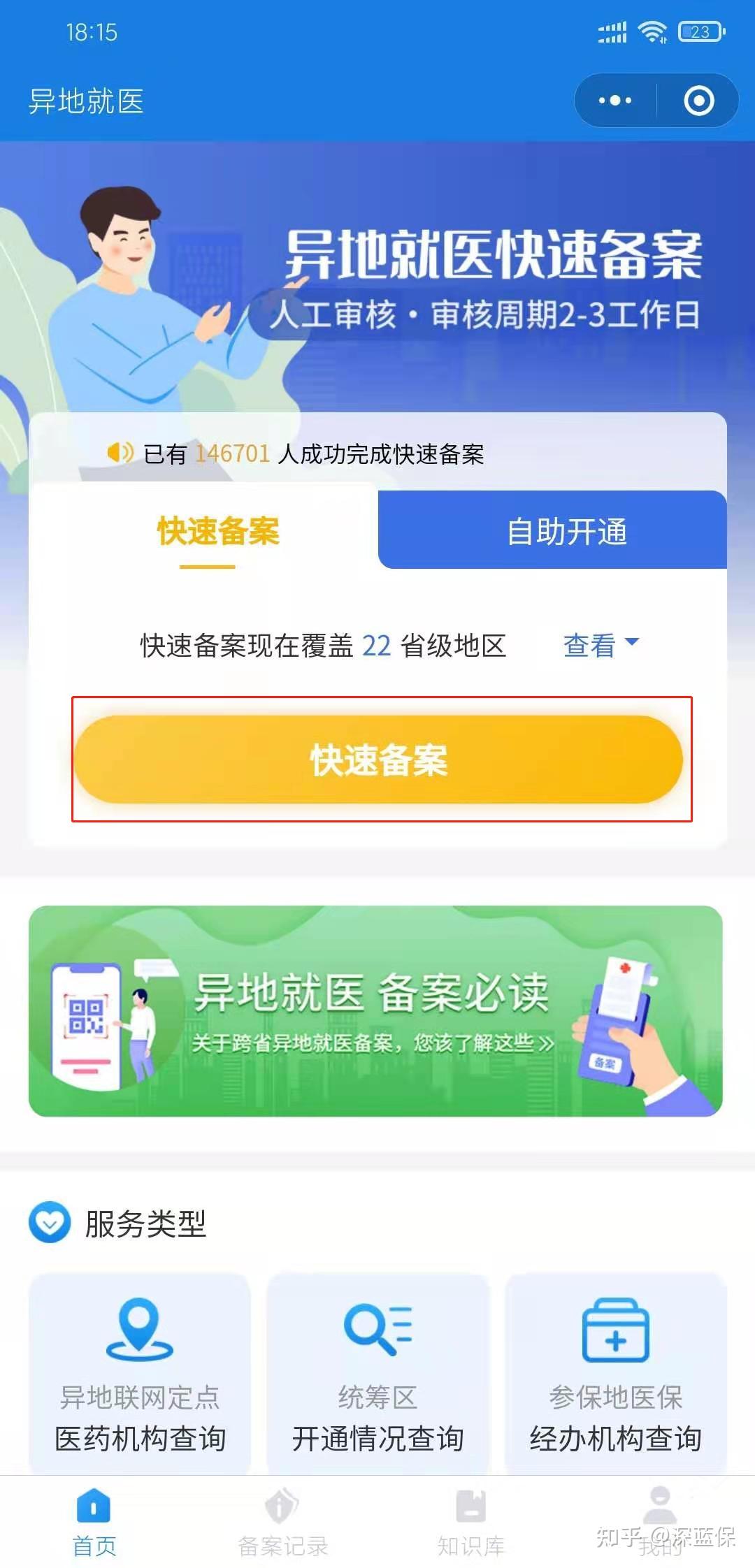

线上备案本身挺简单,打开小程序,点“快速备案”,填个人信息、就医地、日期、备案原因。但有个细节:备案原因分异地长期居住和临时外出就医,填错了会影响报销比例。长期居住比如跟随子女、外派工作,可以选“异地安置”,报销比例高一点;临时就医比如旅游突发疾病,选“临时外出”,比例会低一些。但别乱填,后台要审核材料的,长期居住需要上传居住证或单位证明。我有个朋友填了“长期”,但没上传居住证,审核不通过,白白等了三天。

具体步骤参考下面这张图:

另外,小程序目前只能办跨省备案。如果你只是省内跨市,比如从广州去深圳,那得去当地医保局官网或公众号办,每个省入口不一样。深圳的可以在“深圳医保”公众号操作,其他城市同理。

四、报多少、怎么算?一招看懂

备案成功后,报销比例怎么算?很多人以为直接按外地标准报,错。规矩是:报销比例按参保地(你老家)的标准,但哪些药能报、哪些项目能报,按就医地(你看病的地方)的目录来。

举个例子:你是深圳医保,去北京看病。深圳的报销比例是90%(假如),北京的医保目录里包含某种进口药,那这个药就能按深圳的90%报。但如果那个药在北京目录里没有,那就得全自费。简单说,两边的规则各取一部分。

具体到你个人能报多少,最好打社保局电话:区号+12333,报上你的参保地和就医地,客服会给你算清楚。别自己瞎猜,差一个百分点就是几百块钱的事。

五、门诊能报销吗?

很多人以为异地就医只报销住院,门诊不行。前几年确实这样,但从2024年起,情况变了。目前全国已经有27个省市支持普通门诊跨省结算,包括北京、上海、广州、深圳等大城市。只要你办了异地备案,门诊结算一般也自动开通。去外地出差、旅游,突然感冒发烧,挂个号、做个检查、开点药,直接刷医保卡,不用先垫钱再跑回老家报。

但注意:是“普通门诊”,不包括门诊特殊病种比如放化疗、肾透析。这些还得单独备案,具体问当地医保局。

六、几个常被问的坑

坑:住院了才想起来备案,来得及吗?

大部分城市规定,必须在住院前办好备案,否则住院期间的费用不报。只有少数城市允许“先救治、后备案”,比如突发车祸、旅游急病这些特殊情况。但也是要在入院后规定时间内(通常是3-5天)打电话报备。如果你不是急症,最好提前一周就把备案搞定。

坑:办了异地备案,回老家看病还能报吗?

不能。备案期间,你的医保只能在外地使用。比如你从广州备案到北京,那你在广州看病就报不了。想回老家,得先撤销备案。有些城市可以在线撤销(比如广州的“广州12345”小程序),有些必须去柜台(比如湛江)。同样打12333问清楚。

坑:医院开的转诊单,要自己再备案吗?

如果你在本地住院,医生建议转去外地大医院,并且开了转诊证明,那一般不用自己再备案,医院系统会自动对接。但为保险起见,还是建议自己再打12333确认一遍,因为各地系统对接情况不一样。

坑:新农合能办异地就医吗?

可以。新农合也属于社保,只要你有社保卡(或者新农合卡),就能办备案。如果还没有社保卡,去当地医保局办一张,制卡很快,一般一周。

坑:回老家生孩子,能报吗?

不能。异地就医备案不覆盖生育费用。生孩子的费用,需要回你的工作地,通过生育险报销。具体流程问公司HR或者当地社保局。

七、现在怎么看?给普通人几点实在建议

做了五年理赔,看了太多因为不懂规则多花钱的案例。异地就医这事,说复杂也复杂,说简单也简单,关键就是:提前准备,确认两遍,带上社保卡。

具体几点建议:

- 如果你是长期在外地的老人或上班族,建议一次性办个长期备案,有效期半年或一年,省事;

- 如果你是临时要去外地,出发前三天就把备案搞定,别拖;

- 备案成功后,去医院前再打电话确认一遍医院是否支持结算;

- 社保卡一定要带,电子社保卡也行,但有些医院只认实体卡;

- 如果不放心,可以在国家医保服务平台查备案记录,确保状态是“已开通”。

八、关于保险规划的补充

说到看病费用,除了医保,很多人还会搭配商业医疗保险。如果你有百万医疗险,异地就医产生的合理医疗费,扣除免赔额后一般都能报销。但注意:很多医疗险要求就诊医院是二级及以上公立医院,且最好提前报备。如果你已经有了商业医疗险,建议在异地就医前也跟保险公司确认一下理赔流程。

如果你还没买商业医疗险,那我建议你在做家庭保险规划时,把百万医疗险和重疾险都考虑进去。医保只能解决一部分,真正碰上大病,商业保险才是兜底的。我在理赔部门见过太多人,医保报完之后自己还要掏几十万,如果提前有个保险组合,压力会小很多。

保险怎么买才不踩坑?我的经验是:先保障后理财,优先把医疗险、重疾险、意外险配齐,再考虑年金或寿险。具体配置要看你的年龄、健康状况和预算,别盲目跟风。如果你现在对保险规划还一头雾水,可以先找专业的保险顾问聊一聊,别等生病了才后悔。

最后说一句:异地就医这个事,现在用不到,不代表以后用不到。收藏起来,或者转发给身边需要的人。万一哪天用上了,真的能省不少钱。