上个月一个老同事半夜发微信问我:他妈去年买的好医保长期医疗,今年确诊卵巢癌,被拒赔了,理由是五年前查出来过子宫肌瘤。他说他气得想砸手机。我说你先别急,把健康告知截屏发我。一看截屏,我直接沉默了——那版告知里只写了“是否曾经患有肿瘤”,没区分良性恶性。子宫肌瘤算肿瘤,但跟卵巢癌八竿子打不着。这锅,还真不能全甩给用户。

这两件事放在一起看,本质都是好医保健康告知的坑。一个是董先生给住过院的母亲投保,明知两年内因病住院不能买还硬上,结果宫颈癌被拒赔,抖音上闹大了——但这事他真不占理。(

)另一个就是同事他妈的卵巢癌案例,争议点在“肿瘤”定义模糊。(

这不,之前河南董先生母亲患癌后被好医保拒赔,在抖音上闹得沸沸扬扬;

最近微博上就又有位网友爆料说自己母亲被好医保拒赔了。

)

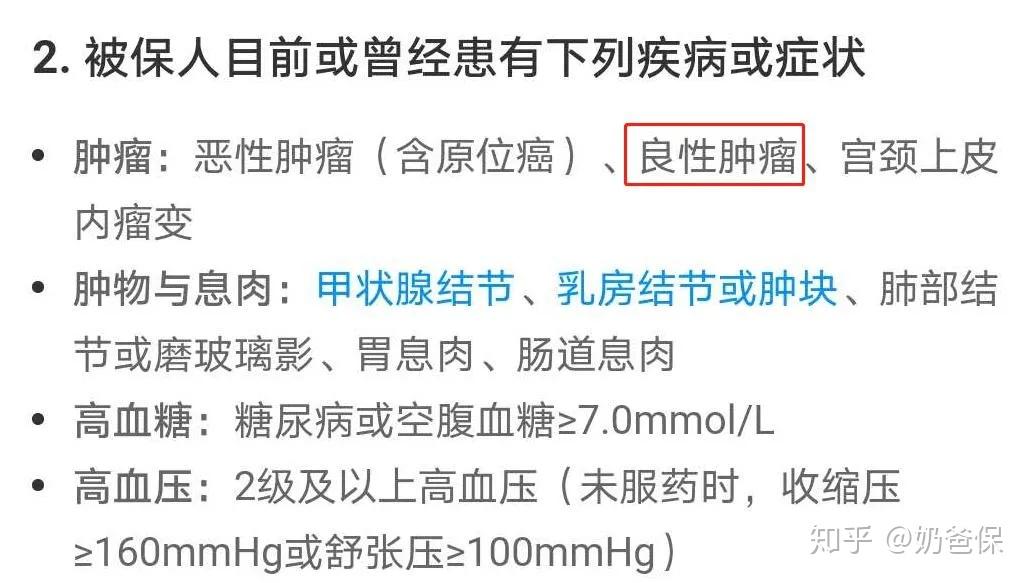

今天不扯虚的,直接给结论:好医保去年更新了健康告知,现在的版本明确把肿瘤区分为“恶性肿瘤”和“良性肿瘤”,子宫肌瘤可以除外承保。(有好多小伙伴跟奶爸说不知道自己投保的时候有没有进行)但如果你买的是老版本,麻烦来了——保险公司拿旧条款说事,你觉得冤,法院也觉得冤。怎么办?往下看。

谁适合读这篇?

- 已经买了好医保、担心自己健康告知有漏洞的人

- 正在对比百万医疗险、想抄作业的人

- 被“拒赔案例”吓到、犹豫要不要线上投保的人

如果你是这类人,这篇帮你省3小时研究时间。纯干货,不掺水。

好医保拒赔的两个典型场景

场景一:明知故犯型

董先生在抖音上说他妈投保好医保时“不知道要告知住院史”。但好医保健康告知白纸黑字写着:过去2年内因病住院、手术不能投保。(

)他妈1年前住过院,这属于“未如实告知”。保险公司调取病历一查一个准,拒赔没毛病。这种人,我不同情。

但更多人是第二种。

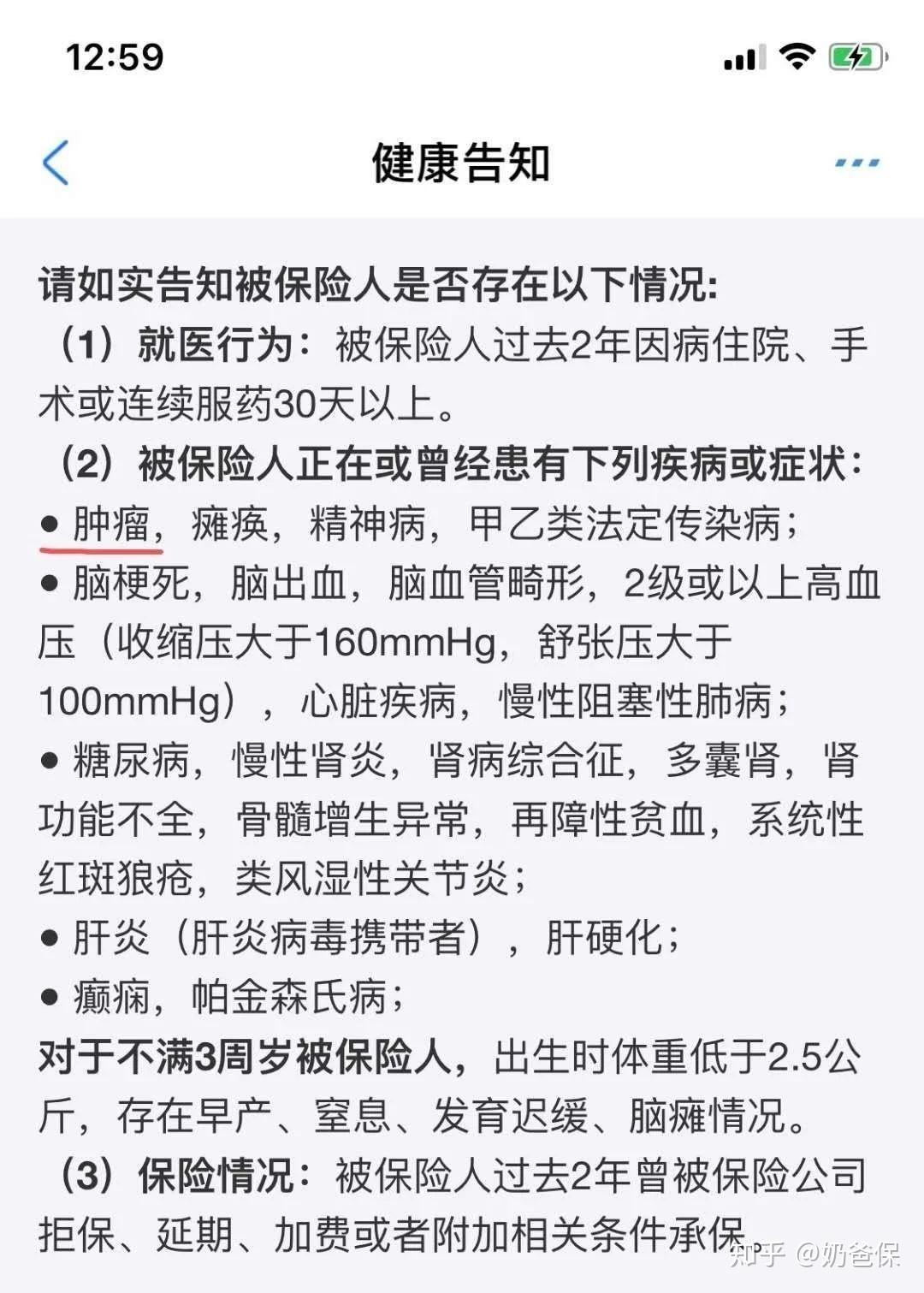

场景二:条款模糊型

微博那位网友给母亲买的老版本好医保,健康告知只说“是否曾经患有肿瘤”。(

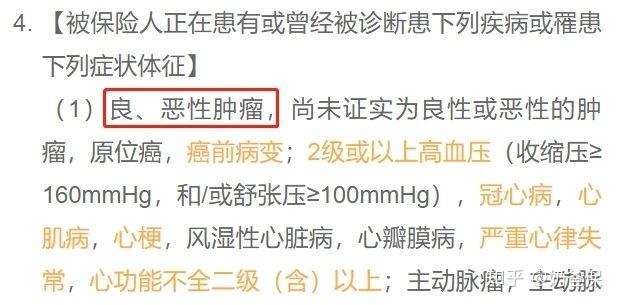

)子宫肌瘤是良性肿瘤,普通人谁会觉得那是“肿瘤”?大部分保险产品都会写“恶性肿瘤”或“良性肿瘤”来细化。比如众安尊享e生2020,健康告知写得明明白白:(

)

- 恶性肿瘤:是/否

- 良性肿瘤:是/否

好医保老版本这种笼统写法,就是给拒赔留后门。现在他们更新了,增加了“良性肿瘤”说明,(

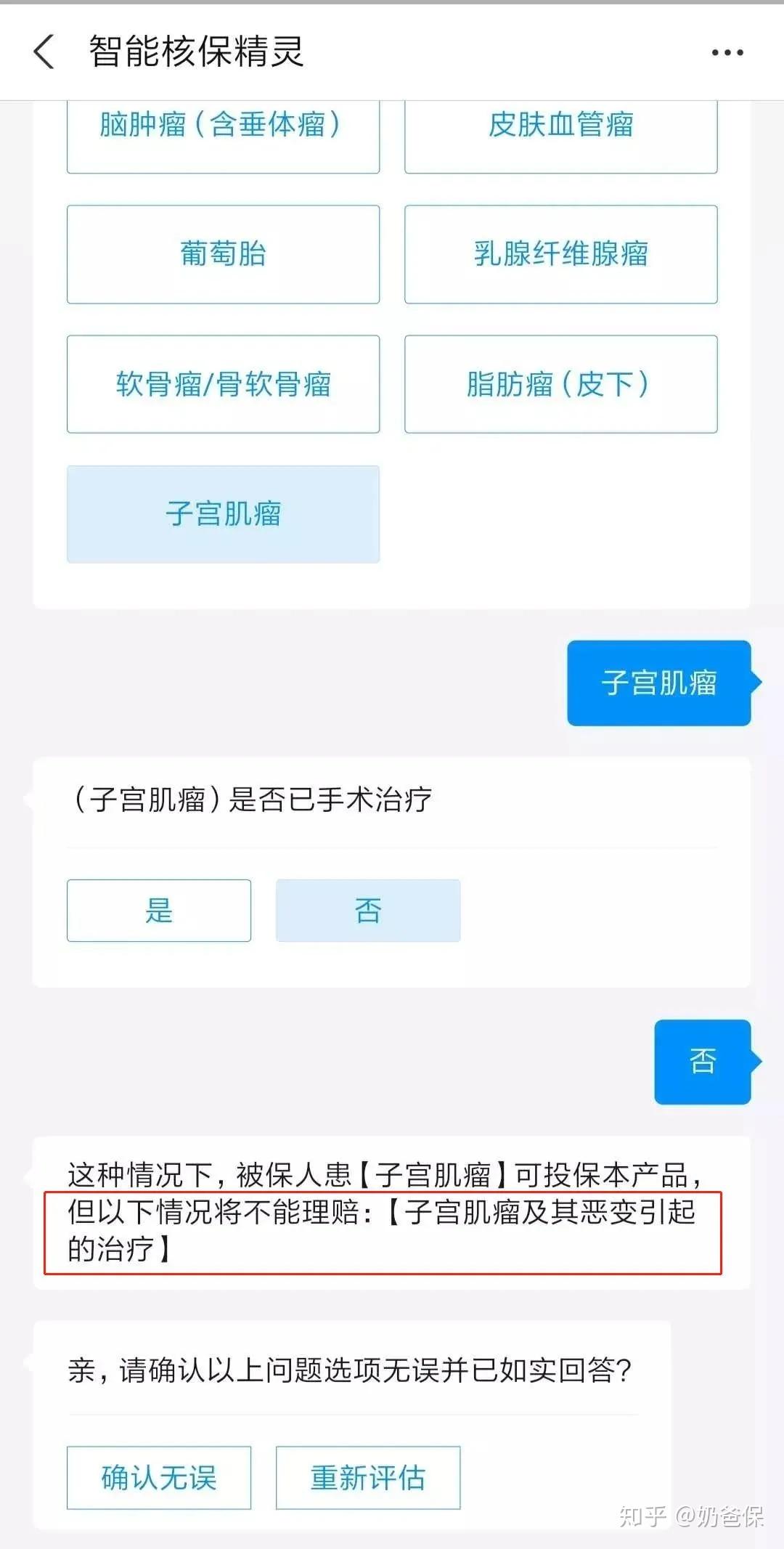

)核保页面实操也确认了:子宫肌瘤可以除外承保。(

)但旧版用户呢?只能走法律途径。

你现在买好医保,是安全了。但如果你买的是旧版,或者你手里的医疗险产品健康告知也这么模糊——赶紧换。

医疗险健康告知避坑清单

直接给你结论,按优先级排:

- 【第一类】健康告知明确区分“恶性肿瘤/良性肿瘤”:放心买。代表产品:众安尊享e生2020系列、平安e生保长期医疗、复星联合超越保。

- 【第二类】健康告知只写“肿瘤”未细化:谨慎。要么找客服要明细,要么选第一类。

- 【第三类】健康告知包含“过去2年住院/手术”的:别侥幸。只要住过院,别买。

- 【第四类】健康告知有“其他疾病”兜底条款:回避。这是万能拒赔条款。

我见过最离谱的案例:某人甲状腺结节没告知,最后因为胃溃疡住院理赔,保险公司用“未告知甲状腺结节影响风险评估”为由拒赔。扯皮了半年才拿到钱。所以,不要问“我不说保险公司不知道吗”——你签合同那一刻,保险公司就有权限调你所有病历。中国医保联网后,一查一个准。

如实告知的结果无非三种:正常承保、除外承保(比如子宫肌瘤除外)、拒保。被拒保就换产品,没必要花钱买不能赔的合同。

产品推荐:现在能买的百万医疗险

以下是我从条款角度拆解过的,适合不同情况的人。只列结论,不废话。

1. 标准体(健康状况好、无住院史)

首选众安尊享e生2020版或最新版。健康告知最清晰,理赔条款宽松,外购药、质子重离子都有。续保条件写进条款,不因理赔单独调价。

2. 有良性肿瘤史(乳腺纤维瘤、子宫肌瘤等)

好医保新版健康告知可以除外承保。但注意:除外部分只针对该肿瘤及其并发症,其他疾病照赔。还算合理。如果你买的是旧版好医保,建议联系客服确认是否支持保单复议或换投保新产品。别等出险了再后悔。

3. 有结节、囊肿等

这类人大部分百万医疗险会除外。比较有诚意的是平安e生保长期医疗,它的健康告知对甲状腺/乳腺结节有一定容忍度,1-2级有机会标体承保。

4. 年纪大、有慢性病

防癌医疗险或特定慢病医疗险更适合。比如普惠e生、众惠相互的慢病版。健康告知宽松,但只报销癌症相关费用。如果你父母有高血压糖尿病,这个比百万医疗险更实际。

以上推荐基于保险公司公布的条款,具体投保前一定自己读一遍健康告知。每个版本都可能微调。

线上投保的暗门:代理人不会告诉你的事

线上医疗险的优点是便宜、方便、透明。缺点是你一人面对几十页条款,没人帮你把关。保险公司理赔审核员都是按条款办事的,不会因为你“不知道”就通融。

几个血泪教训:

- 投保前不要去体检。除非健康告知明确要求提供体检报告。很多人是“觉得不舒服”去体检,查出小毛病,然后健康告知过不了,或者被除外。这种事我见了不下十次。

- 健康告知问“过去2年内是否有检查异常”,别以为“医生说没事”就不报。只要检查报告上写了“异常”,就得告知。

- 已有疾病不确定要不要告知?直接打保险公司客服电话,报身份证号,让客服查你历史保单记录。他们系统里能看到你所有投保信息。

如果你实在搞不定,找专业经纪人帮你过健康告知。别省那几百块咨询费,否则可能损失几十万理赔金。

最后:保险不是买完就完事

好医保风波告诉我们一个道理:保险条款是法律文件,不是小说。每一条健康告知都可能成为未来的拒赔理由。你买医疗险是为了报销医疗费,不是为了打官司。

我去年帮一个朋友理赔甲状腺癌,他的好医保长期医疗是2021年买的,当时健康告知没问“甲状腺结节”,他也没报。理赔时保险公司调到他2019年的体检报告有“甲状腺结节2级”,但旧版好医保的健康告知只问“过去2年内是否有检查异常”,而他的体检是3年前,所以不违规。顺利赔付了。这就是条款细节的重要性。

点下面链接,可以查看我整理的「医疗险推荐」清单,按健康状况分了类,你直接找对应自己的情况。看不懂条款的,也欢迎来问。

(

)

标签:#好医保拒赔 #健康告知 #百万医疗险 #保险理赔