上周我发烧去社区医院挂水,掏手机准备自费的时候,护士姐姐问我有没有带医保卡。我愣了下,说带了但不知道能报多少。她笑着说你这情况,个人账户扣完自负段,剩下的能报65%。我当场就懵了——工作两年多了,医保账户里有多少钱?报销到底怎么算?

后来我发现,身边和我一样的95后职场新人,十个有九个搞不清上海医保规则。今天就当给自己做笔记,把刚弄明白的东西全晒出来。这篇特别适合:刚工作没多久的沪漂、想给爸妈买居民医保的朋友、还有那种「就想知道答案别跟我讲太多理论」的读者。

先搞懂一件事:每年4月1号,你的医保账户会多一笔钱

上海职工医保和其他城市不一样,不是按月交,而是每年4月1号一次性算清全年。所以每年这个时候,你的个人账户会打进两笔钱:自己交的2%工资部分,加上单位替你交的一部分(根据年龄不同,比例不一样)。

文末还有免费福利,千万不能错过~

比如我,26岁,单位按6000基数交。自己交的就是6000×2%×12=1440块。单位按我年龄对应的比例(35岁以下单位交0.5%,也就是6000×0.5%=30块/月),一年就是360块。所以今年4月1号我的账户里会有1800块。

一个提高:职工医保年度最高报销限额从51万提高到53万

两个不变:职工医保的门急诊自负段标准、统筹基金起付标准保持不变

注意,这个钱如果没用完,会累积到下一年,不会清零。很多老同事跟我说以前觉得没用完亏了,其实完全不用担心。不过也要提醒自己,别为了用掉而乱买药。

退休人员就更爽了,个人账户的钱全由政府打。74岁以下每年1680,75岁以上每年1890。我妈退休三年了,每年都能收到这笔钱,买降压药基本够用。

个人账户:由自己交费和公司的小部分交费组成,我们可以用来看门诊,买药等

统筹账户:公司每个月为我们缴纳的大部分费用会进入此账户,交给国家统筹分配

想查自己账户余额?可以上上海医保网或者打962218。我第一次打的时候以为会很麻烦,结果报个身份证号就查到了,简单得让我有点意外。

个人缴费:个人缴费基数×2%×12个月(或实际月数)

单位缴费:按照不同年龄档,公司会交一部分钱进入

如果你是4月后才加入的,只需要减少缴费相对应月数就可以了。

比如5月份才加入,那就自己就需要缴纳:5000X2%X11=1100元。

门急诊报销:看懂这个表就够了

别看表格眼花,核心就三点:

- 每年先花够1500块(这叫起付线),超过部分才能报销

- 医院等级越低,报销比例越高(一级医院能报80%,三级医院只报50%)

- 从个人账户先扣,扣完才进自负段,然后医保开始报销

我上次发烧去社区医院(一级),挂号+药费一共花了200块。个人账户扣了150,剩下的50里面,我自己再掏15块(30%自负),医保报了35块。算下来实际就花了我15块现金。要是去三甲医院,同样的费用可能要多掏一半。

所以小病小痛真没必要挤三甲,社区医院又快又省钱。当然,大病还是要找好医院,这点不能省。

70周岁以上,每人每年390元

60-69周岁,每人每年555元

19-59周岁,每人每年740元

婴幼儿、中小学生及大学生,每人每年130元

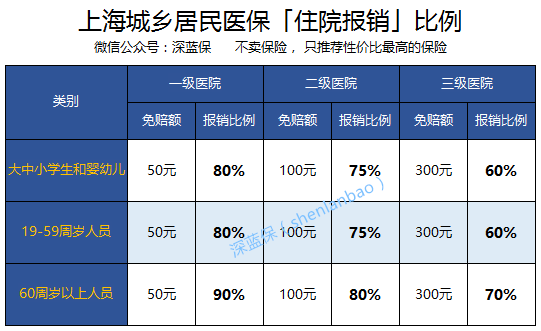

给爸妈买居民医保的朋友注意,居民医保的门急诊报销规则类似,但起付线是300块(中小学生和婴幼儿是100块),报销比例更低一些,但胜在保费便宜。

除了中小学生和婴幼儿以外的人员,如果要去二,三级医院看门诊,需要先去一级医院办理转诊手续才可以使用医保结算.

如果没有办理转诊手续,在二、三级医院看门诊是需要自掏腰包的。

住院报销:这才是医保的精华

说实话,门急诊报销再高也就几千块的事。真到住院,才是考验医保的时候。

上海职工医保住院报销规则:

- 起付线:一级医院200块,二级300块,三级400块(退休人员减半)

- 超过起付线后,一级医院报90%,二级80%,三级70%

- 年度最高能报53万,超过的部分还有地方附加医疗基金再报80%

- 简单说,一年最多能报53万+剩下的20%地方附加,基本能覆盖大部分大病

我表姐去年做了个阑尾炎手术,住了三天院,总费用1万2。三级医院起付线400块,剩下11600块里报70%,自己掏了3480块。加上起付线,总共自费3880块。她说没医保的话这手术要花一万多,现在省了三分之二。

居民医保的住院报销比例低一些,但起付线也低:

比如同样花1万2住院,居民医保在三级医院只能报40%,自费要7000多。所以如果不差那几百块保费,能交职工医保尽量交职工医保。

医保不是万能的,这三个坑我踩过

刚毕业那会我以为有医保就啥都不怕了,后来发现天真了。

坑一:意外受伤不报。去年打球扭伤脚踝,去医院拍片,医生说你这个是意外,要走工伤保险或者找肇事方。我一脸懵:谁肇事啊?我自己摔的!后来才知道,医保只报销疾病治疗,意外伤害(比如交通事故、被人打伤、自己摔伤)都不在报销范围。除非你能证明是第三方责任且对方不赔,医保才会先行垫付然后追偿。

坑二:外地就医麻烦。春节回家突发肠胃炎,在老家医院看病,上海医保直接不能用。要先备案(现在手机就能办),然后异地就医直接结算,或者先自费再拿发票回上海报销。流程不算复杂,但急用的时候真的很烦。

坑三:大病面前依然是杯水车薪。朋友的父亲查出癌症,一年治疗费花了50多万。医保报了28万(已经到53万的限额了),剩下22万要自己掏。虽然有地方附加医疗基金再报部分,最后还是要自费十多万。这就是为什么我现在开始研究商业保险。

登陆医保网站查询

拨打医保咨询服务热线962218

给95后的保险配置小清单

医保是基础,但要想真安心,需要搭配商业保险。我自己摸索出来的入门组合:

1. 百万医疗险(一年几百块)

解决大病住院费用。医保报不完的部分,它可以继续报。买了这个,住院基本不用担心钱的问题。我买的是保证续保20年的,每年保费300多块。

2. 重疾险(一年几千块)

如果生大病不能工作,这个能一次性赔几十万,用来还房贷、养家、康复。我买的是30万保额,保到70岁,一年交2000多。预算不够就先买保到70岁的,别买终身。

3. 意外险(一年一百多)

弥补医保不报的意外风险。我买的是综合意外险,包含意外医疗、意外身故/伤残,一年158块,保50万。

给爸妈买的话,重点补充:

- 惠民保(政府指导的补充医疗保险,一年几十块)

- 防癌医疗险(如果爸妈有三高买不了百万医疗险)

- 意外险(老人摔倒风险高)

《投保指南》 : 保险又贵又坑,小白的你,想买却无从下手?

这份原价169元的指南,手把手教你买对高性价比保险,避开保险的坑~《全国社保实用攻略》:全网最全的社保资料包!你养老金能有多少?医保怎样报销?

你关心的社保问题,这里都能帮你解决!

几个随时能用的查询方式

上海医保有疑问,最快的方式:

- 打电话962218(人工服务,说普通话就行)

- 登录上海医保网查余额

- 微信搜「上海医保」小程序也能查

写完这篇我最大的感受是:医保规则看着复杂,但核心就几个数字。花半小时搞明白,以后看病能省不少钱。而且医保+商保的组合,才是真正能扛风险的保险配置方案。

如果你也在纠结保险怎么买,建议先从医保开始,把基础打牢,再慢慢补充其他。毕竟省钱不是目的,安心才是。