上周表妹问我:表哥,我每年交1万2的保险,到底保了个啥?

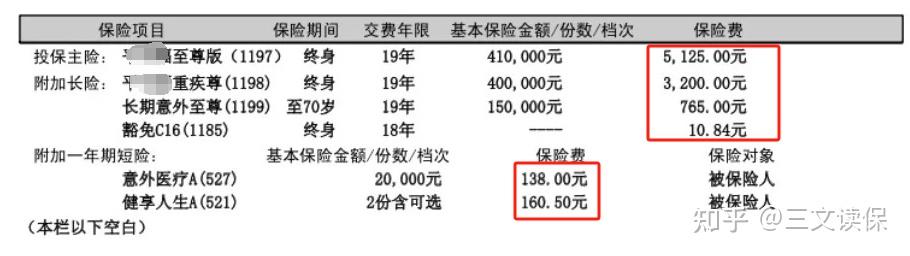

我说你把保单发我看看。她拍照过来,我扫了一眼,差点把咖啡喷屏幕上——保额10万,年缴1.2万,交10年,总保费比保额还高。更离谱的是,这是个捆绑型产品,重疾险绑了个终身寿险,号称“生病能赔、身故也能赔”,但赔了重疾寿险就不赔了,等于花了两份钱买了一份保障。

她问我这保险保不保,我说保,但保的是保险公司稳赚不赔。她沉默了。

这不是个例。我干理赔这些年,见过太多人花大几千上万买保险,到头来理赔时发现这也不赔那也不赔。今天咱不整那些虚的,就聊聊2025年DRG改革后,保险到底怎么买才不踩坑。

第一个问题:DRG改革对保险有啥影响?我买的医疗险还能用吗?

先说明一个核心变化:DRG改革后,医院为了控费,很多药开不出来了,让你去院外药店买。这不是医院黑心,是规则变了。医院超支得自己扛,所以一些贵但有效的药、器械,医院就不进货了,让你自己去外面买。

问题来了——你买的百万医疗险,报不报外购药?

去年有个客户张姐,乳腺癌,医生让去院外买靶向药,一盒2万5,吃了半年花了十几万。她买的医疗险号称“400万保额”,结果理赔时被拒了,理由是“外购药不在保障范围内”。张姐在电话里哭,说早知道就不买了。

所以百万医疗险的挑选,第一条就是得保证续保20年,因为DRG是长期趋势;第二条就是外购药必须能100%报销,而且要写进合同里。

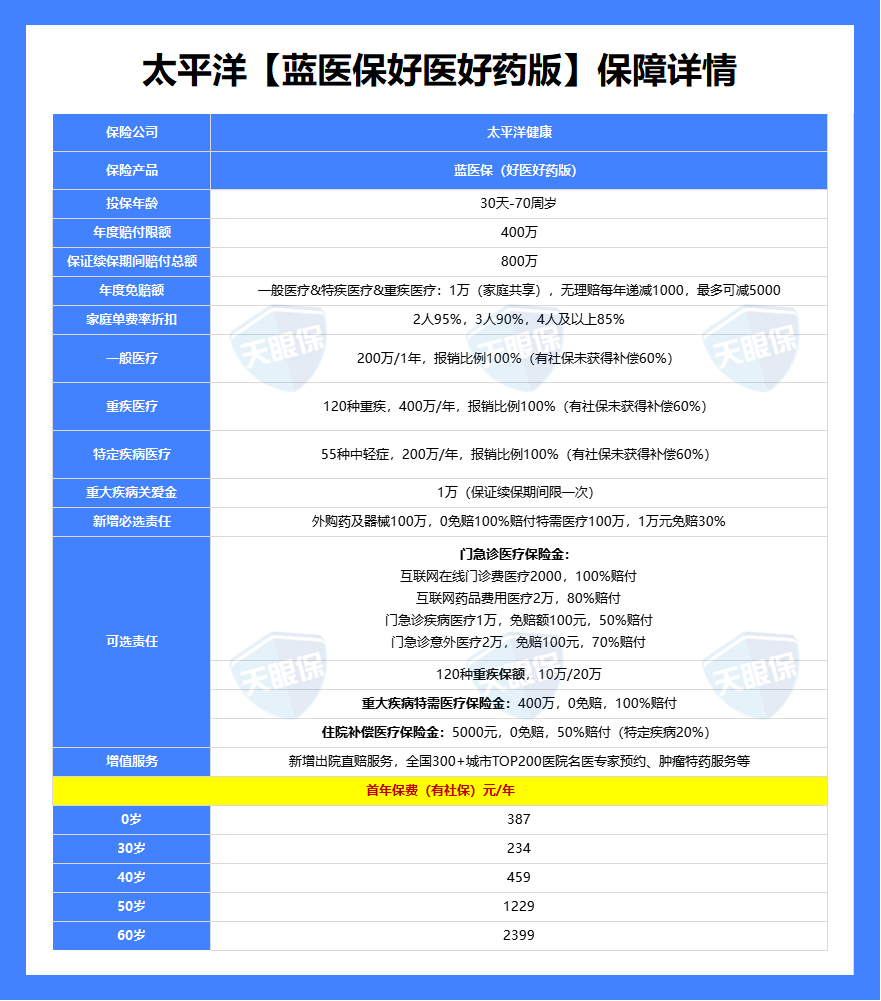

市面上能同时满足这两条的,真不多。目前综合来看,蓝医保(好医好药版)是外购药最全的,不限抗癌药,普通药械也能报,只要在国家清单里的都能用。还有个亮点是免赔额最低能降到5000,家庭单投保能打85折。如果你给全家买,这款很划算。

但注意一点:这款产品对56岁以上的人不太友好,超过55岁个人投保得体检。如果你或者父母年龄在56-60岁,那可以看看金医保3号,不需要体检,价格还便宜,家庭单能打85折。

第二个问题:医疗险几百块就能搞定,为啥还要花几千买重疾险?

这个问题我被问过不下100次。我给你算笔账:大病住院,医疗险报销的是医疗费,但你出院后的康复费、营养费、房贷车贷、孩子学费呢?这些钱谁来出?

我有个客户小李,30岁,程序员,确诊甲状腺癌。医保+医疗险报销了90%的医疗费,但他休养了半年没上班,公司只发基本工资,每月房贷1万2,车贷3000,加上老婆辞职照顾他,家里现金流直接断了。后来重疾险赔了50万,这才把窟窿堵上。

所以重疾险的核心不是看病,是弥补收入损失。你想想,如果是家庭经济支柱倒下了,3-5年没收入,房子还能保住吗?

那重疾险怎么选?我总结了三步走:

- 第一步:定预算。别听销售忽悠“买得越多越好”,重疾险保费不便宜,一般占家庭年收入的5%-10%就差不多了。预算3000有3000的买法,5000有5000的买法。

- 第二步:定保额。30万起步,50万标配。保额比保障期限重要,宁可选50万保到70岁,也别选30万保终身。

- 第三步:看赔付比例。重疾赔100%、中症赔60%、轻症赔30%,这是市场主流。如果某款产品中症只赔50%,轻症只赔20%,那就别看了。

不过我得说句大实话:重疾险市场这两年卷得厉害,有些产品降价降得离谱,但条款里挖了坑。比如有的产品把“微创冠状动脉介入术”从轻症里剔除,或者对“原位癌”理赔设限。这些细节,你自己看条款真看不出来。

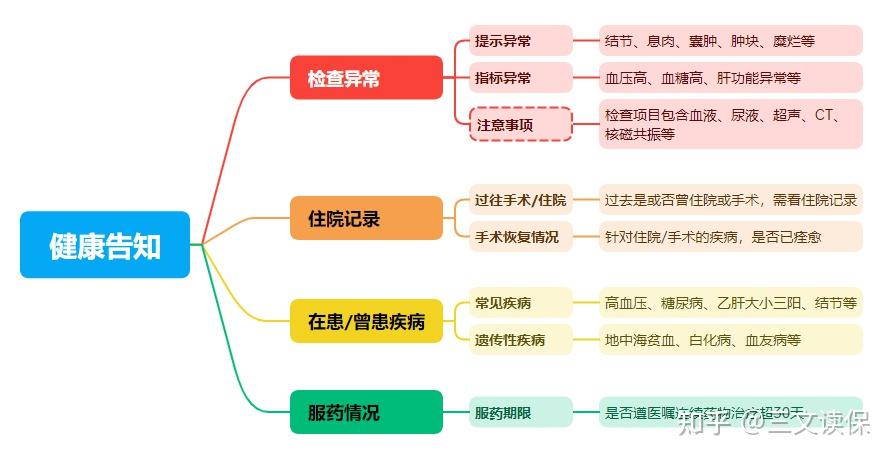

如果你不想一个个去对比,我可以直接告诉你目前性价比排前三的产品是哪几款,但前提是你要确认健康告知能过。重疾险的健康告知比医疗险宽松些,但也得如实回答。

第三个问题:意外险是不是随便买一个就行?

很多人觉得意外险便宜,一年几十块,闭眼买就行。但理赔时才发现,坑全在“意外”这俩字里。

去年有个男生骑电动车摔了,骨折住院花了1万5,他买的是那种只赔身故和全残的“假意外险”,一毛钱没赔。他骂保险公司是骗子,但合同上写得明明白白——只保身故和全残。

意外险的挑选重点就两个:看意外医疗保额,看免赔额和报销比例。

- 意外医疗保额至少3-5万,能覆盖日常摔伤、骨折、烧伤这类门诊或住院费用。

- 0免赔、100%报销的优先选,别选那种每次100元免赔、只报80%的。

- 身故保额不用太高,成年人50-100万够用,孩子没必要买身故保额,因为国家规定10岁以下身故最多赔20万。

另外,意外险还分“普通意外”和“带有猝死保障的意外险”。如果你经常熬夜加班,那有必要加个猝死责任,因为严格来说,猝死不算“意外”,而是疾病导致的,普通意外险不赔。

第四个问题:定期寿险到底有没有必要?年轻人需要买吗?

这个问题我得说清楚:定期寿险不是给自己买的,是给家人买的。如果你是一个人吃饱全家不饿,那确实没必要。但如果你有房贷、有孩子、父母需要赡养,那建议配置一份。

我的客户老王,38岁,家里顶梁柱,两个娃。去年出差途中突发心梗去世,留下一套200万的房贷,妻子月薪8000。还好他买了100万的定期寿险,理赔款到账后,房贷还清了,孩子学费也有着落了。

定期寿险的挑选逻辑很简单:

- 保额:覆盖房贷车贷+孩子教育费+父母赡养费,一般建议100万起步。

- 保障期限:保到60岁或65岁就行,那时候孩子成年了,房贷也还差不多了。

- 健康告知:定期寿险的健康告知很宽松,绝大多数人都能过。

市面上的定期寿险产品价格相差不大,一年几百块就能买100万保额。但要注意有些产品会“阉割”免责条款,比如不保酒驾、不保无证驾驶,这些细节得多看两眼。

最后一个问题:保险到底该怎么买,才不花冤枉钱?

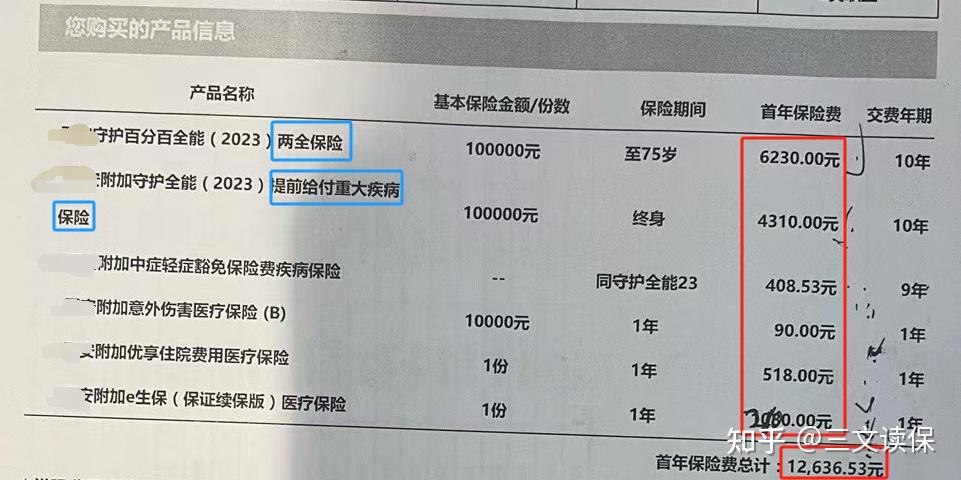

我统计了一下,90%的人买保险都买贵了。贵的核心原因就两个:一是被捆绑销售,二是买了返还型。

捆绑型产品,就是重疾险绑着终身寿险卖,或者绑着长期意外险卖。你以为是“一单搞定所有”,实际上每项保障都比单独买贵,而且保额还共用。

返还型产品就更坑了。“有病治病,没病返本”,听起来很美,但你算算通胀,20年后返你的钱还值什么?而且中途要赔了重疾,返钱计划就泡汤了。

所以聪明的买法是:分开买,各买各的。百万医疗险+重疾险+意外险+定期寿险,这四大金刚各司其职,总保费控制在家庭年收入的5%-10%,就能把保障配得明明白白。

最后说个事:保险不是买完就完事了。每两年记得翻翻保单,看看保额够不够、保障过不过时。比如你5年前买的医疗险,那时候DRG还没改革,可能不含外购药责任,现在就得考虑换一款了。

如果你已经把之前的保单翻出来了,不确定买得对不对,或者想看看2025年目前性价比最高的产品有哪些,可以评论区留言或者直接问,我帮你把关。别让辛辛苦苦赚的钱,打了水漂。