先说答案:旧定义重疾险最后一波红利,错过真会拍大腿

我家娃刚满周岁时,我花了整整两周对比了市面上10多款重疾险。最后让我下决心的,是信泰如意甘霖这款产品。为什么?因为它把重疾险理赔的实用性和性价比做到了极致。简单说,在旧重疾定义停售前买它,相当于用同样的钱多拿几十万保额。今天我不扯条款,就用一个妈妈的视角,聊聊这款产品凭什么能让我掏钱。

产品亮点:赔得多,还赔得快

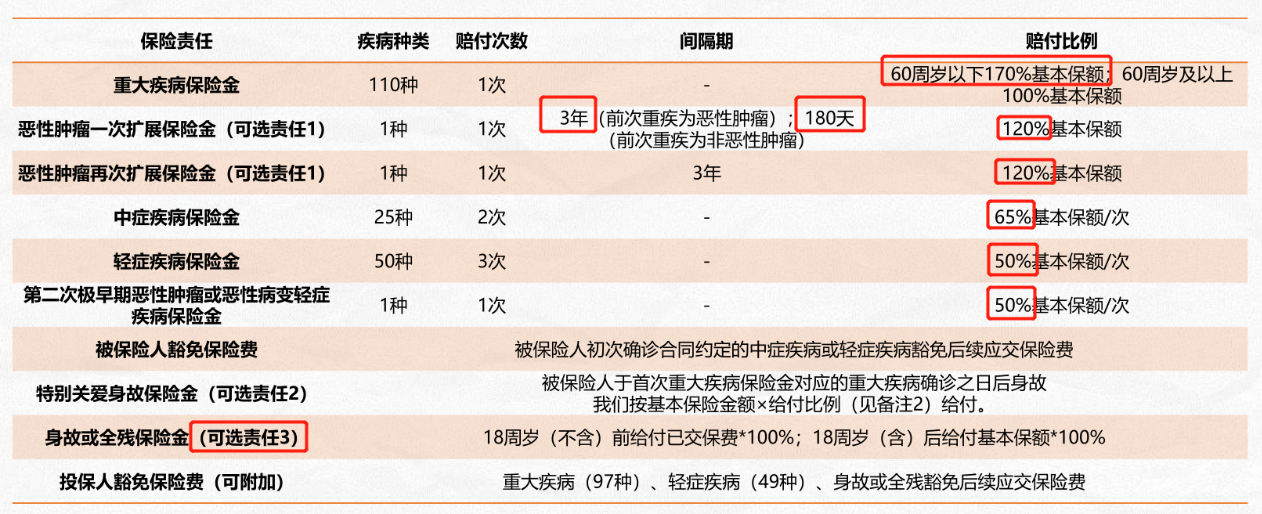

先说最打动我的点:60岁前确诊重疾,直接多赔70%保额。什么意思?你买50万保额,60岁前生病能拿85万。这比现在很多新定义产品只赔100%保额,多出整整17万。别小看这17万,真到用的时候,能多雇个护工,或者多撑几个月的康复治疗。

还有轻症和中症赔付比例,在旧定义产品里它绝对是顶配。轻症赔50%(大部分产品只有30%),中症赔65%(行业普遍是50%)。这个差距,在重疾险怎么买这件事上,直接决定了性价比高低。

1、60岁前罹患110种重疾,额外赔付70%基本保额,让我们在人生的黄金期,享受到更多的保障关怀;

2、中症轻症的赔付比例也远超同类型产品,在重疾新规限制的情况下,如意甘霖的25种中症,不分组赔2次,每次赔65%;50种轻症,不分组赔3次,每次赔50%,还包含了极早期恶性肿瘤的二次赔付,体现了产品的人性化!

3、可选癌症多次赔付责任,对恶性肿瘤这一最高发的重疾,提供最多3次的强有力保障,表现实属罕见!

4、可选择保至70岁,不强制捆绑身故责任,这在市面上非常稀缺,对预算不太高的人,花比较少的钱,也有机会买到这款高性价比重疾产品。

5、可选额外身故保障,重疾赔付1年后身故给付关爱金!这在重疾险产品中比较少见,相当于增加一份身故保障,一份保险,双重保障!

产品不足:别光看优点,这些坑要避开

但我不可能只说好话。这款产品有几个硬伤:

- 癌症二次赔付硬性捆绑:如果你想买,必须带癌症二次赔,保费贵了约20%。家里预算紧张的宝妈要掂量。

- 保额有限制:最高只能买50万,想做到100万保额,必须拆成两单在不同公司买。

- 保险公司名气小:信泰人寿不是平安国寿,有些人心态上可能觉得不踏实。但说实话,理赔看合同不看公司,只要健康告知做好,没区别。

随着重疾新定义落地,可能很快就买不到了。

适合人群:三类人赶紧上车

- 预算有限但想高保额的年轻人:30岁女性,50万保额保终身,30年交,一年只要4000出头。比新定义产品便宜15%-20%。

- 有娃家庭:孩子保费便宜,而且旧定义对某些儿童高发重疾(比如甲状腺癌)的赔付条件更宽松。

- 想加保的已有重疾险用户:如果你之前买的保额不够,用这款补充60岁前的保额缺口,相当于花小钱办大事。

还缺少重疾保障的人,特别是对注重甲状腺癌、原位癌保障的人,旧定义下的信泰如意甘霖更友好。

承保公司:信泰人寿靠谱吗?

信泰人寿是2007年成立的,注册资本50亿,偿付能力一直达标。我查过它的理赔年报,重疾险理赔时效平均2-3天。毕竟保险行业有银保监会兜底,只要合同写清楚,公司大小真不用太纠结。

信泰人寿是经中国保险监督管理委员会批准、于2007年5月正式开业的全国性的寿险公司,总部位于浙江杭州,注册资本50亿元。发起股东以浙商为主,包括大型国有化工企业巨化集团公司、浙江永利实业集团有限公司等9家公司。

2019年信泰人寿的原保费收入在寿险公司中排名25位,同比增长183.6%。

截至2020年三季度末,信泰人寿总资产逾772亿元,客户群体总数突破410万人,旗下拥有 18 家分公司,78家中心支公司,163家四级机构,业务覆盖国内经济发展最为活跃的重点区域,经营范围覆盖 8 亿人口。

2019年,信泰人寿的综合偿付能力充足率为154.11%。

横向对比:和同类产品比,它赢了哪里?

拿市面上两款差不多的旧定义产品来比:

A产品(某网红款):重疾赔100%,中症赔50%,轻症赔40%。

B产品(老牌公司):重疾赔100%,中症赔45%,轻症赔30%。

信泰如意甘霖:重疾60岁前赔170%,中症赔65%,轻症赔50%。

同样的50万保额,A和B最多赔50万,它赔85万。保费只贵了不到10%。这差距,相当于买车白送你一套终身保养。

但A产品好在癌症二次赔可以自由选择,B产品好在公司历史悠久。所以如果你特别在意公司品牌,选B;如果预算紧张不想捆绑癌症二次,选A。但如果你想要最高的理赔金额和性价比,别犹豫。

买之前必须搞懂的3个问题

1. 健康告知怎么做?

它家健康告知算宽松的,比如甲状腺结节、乳腺结节1-2级可以标体承保。但如果有体检异常或住院史,一定要如实告知。拿不准的找专业顾问帮你审核。

2. 要不要选身故赔保额?

除非你预算特别充足,否则不要。选身故赔保费就行,把省下的钱用来加保重疾保额,更划算。

3. 给孩子买还是给大人买?

如果家里只能买一份,先大人后孩子。大人倒下了,孩子保费谁交?我自己是先给自己和老公买够了,再给孩子配的。

最后说说我的购买建议

如果你现在还在纠结重疾险怎么买,我的建议很简单:

旧定义产品还有最后几天窗口期,这款信泰如意甘霖是最后且最好的选择之一。别等新定义产品涨价了再后悔。我身边已经有好几个朋友听我劝买了,现在都在偷着乐。

但注意:如果你预算紧张到连3000块都拿不出,或者身体有严重异常,不要硬上。可以先买个百万医疗险过渡,等手头宽裕了再配置重疾险推荐中的其他产品。

最后提醒:保险不是一次买完就完事,孩子大了、收入涨了,记得再补保额。我每年会重新检视一次家庭保单,该加加该换换。