先说答案:如果你预算有限又想全家都有保障,核心就盯三款产品——达尔文11号、大力水手、超级玛丽13号。不扯虚的,下面说为什么是它们。

当初我也是个小白,踩过坑才明白的事

我家第一个重疾险是2018年买的,当时啥也不懂,被业务员一顿忽悠,花8000多买了份保额才20万的返还型产品。后来学着看条款才发现,高发轻症缺了冠状动脉介入术,原位癌理赔标准还贼严。气得我啊,直接退了保,损失了6000多块。

从那以后我就较真了。自己翻了几十家保险公司的条款,跟核保核赔的朋友聊了不下20次,整理了上百款产品的对比表。今天写的这些,都是自己吃了亏才悟出来的。

买重疾险最怕什么?怕信息不对称。你在这头看广告,保险公司的精算师在那头算概率。咱们普通人想买对产品,就得先把这几个问题整明白。

重疾险到底保什么?别光听销售说

很多人觉得重疾险就是得癌症了赔钱,其实不全面。重疾险保的是那些会危及生命、治疗费又特别高的病。除了癌症,还有急性心肌梗死、严重脑中风这些。

有人吐槽说“人都住院手术了还不算重疾”,那大概率是没搞清定义。举个例子,冠脉支架手术在某些产品里算轻症,只有开胸搭桥才算重疾。这不是保险公司刁难,而是银保监会统一规定的。

重疾险最大作用不是治病——治病有医疗险报销。它真正管用的是弥补收入损失。你想啊,真得了大病,至少三五年没法正常工作。房贷车贷、孩子学费、日常开销,这些钱谁来出?

如果需要更适合自己的专业建议,可以随时找我,

我会以服务上万家庭的经验,结合你的实际情况,给到最实用的建议~

重疾险赔的这笔钱(少则十几万,多则上百万),想怎么花都行。拿来治病也好,还房贷也罢,甚至给家人留着急用都可以。这才是它不可替代的地方。

挑选重疾险,我总结的4个硬指标

市面上的重疾险五花八门,但核心就盯死这几点,其他都是锦上添花。

第一,保额要够。我建议至少30万起步,最好做到年收入的3-5倍。有人为了便宜选10万保额,真出事了这点钱顶个啥?

如果你预算有限,记住这个原则:保额优先于保障期限。宁可保30万只保到70岁,也别保15万保终身。

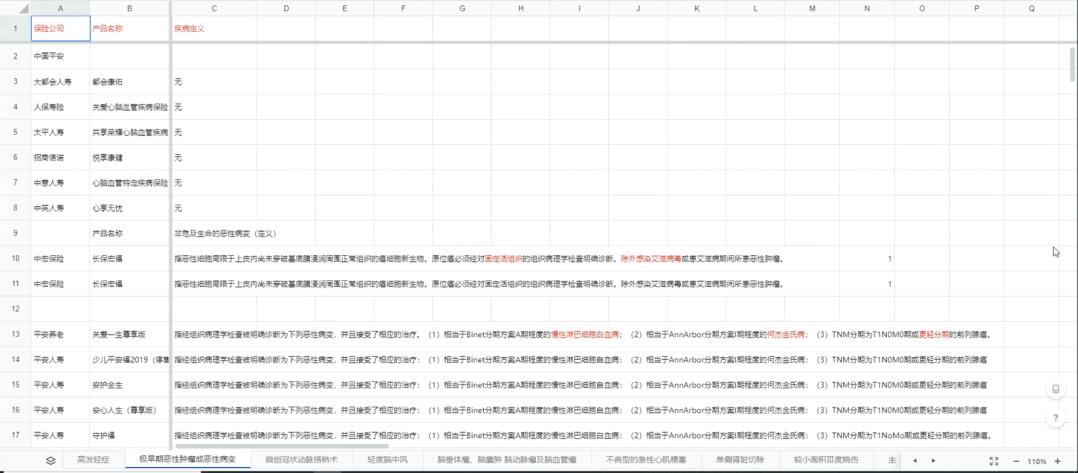

第二,高发疾病要全。银保监会规定了28种重疾和3种轻症,这些是必须有的。但剩下的8种高发轻中症(比如原位癌、冠脉介入手术、慢性肾功能衰竭),有些产品就偷偷砍掉了。买之前一定要检查。

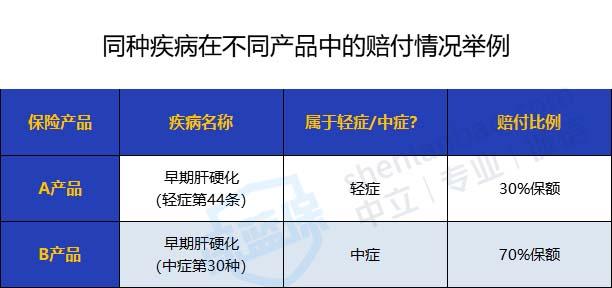

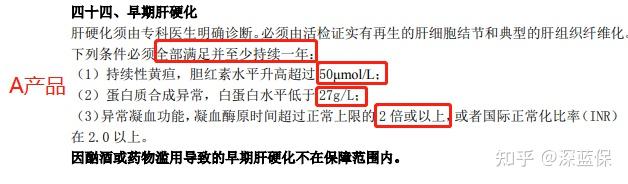

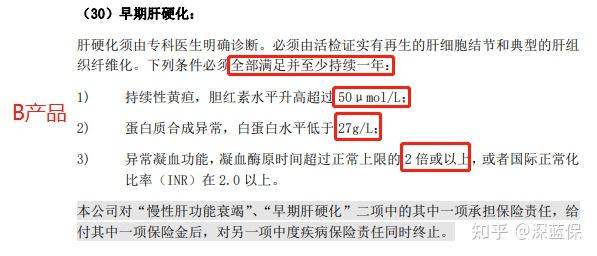

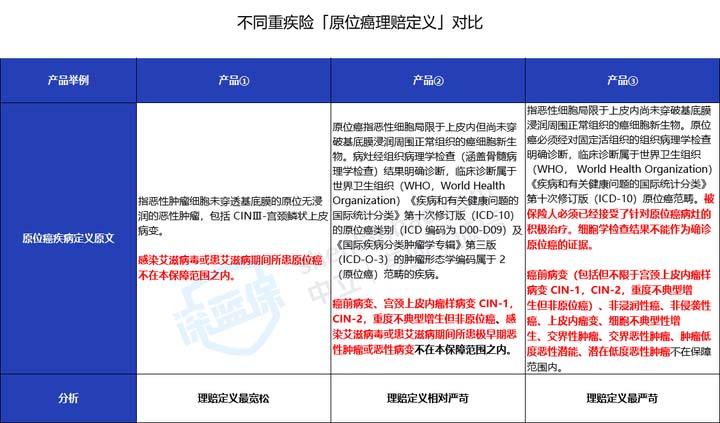

第三,理赔标准要宽松。同样叫“原位癌”,不同产品的理赔条件差远了。

比如产品A可能连CIN-2的宫颈病变都能赔,产品C要求必须手术切除才能赔。条款写得再花哨,不如理赔标准实在。

第四,二次赔付条件要好。癌症和心脑血管病最容易复发,如果产品能附加二次赔付,最好选间隔期短(3年比5年好)、赔付比例高(120%以上)、限制少的。

买重疾险最容易踩的5个坑

坑1:迷信多次赔付。普通人一辈子得两次不同重疾的概率比中彩票还低。与其为这个多花钱,不如把第一次的保额做高。

不过如果碰到“加量不加价”的多次赔付产品,那另当别论。

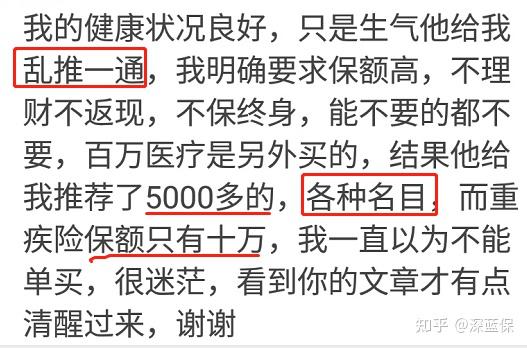

坑2:觉得返还型划算。返还型每年多交40%-60%的保费,但一旦中间理赔了,多交的钱就白扔了。我当年就吃了这个亏。

坑3:盲目附加身故责任。含身故的重疾险保费贵不少,而且重疾和身故只能赔一个。不如单独买份定期寿险,30岁女性50万保额一年才两三百。

坑4:保障期限一味求长。保终身当然好,但预算有限的话,先保到70岁,等以后宽裕了再补充。关键时期有保障比什么都强。

坑5:健康告知不老实。有体况一定要如实告知。不符合条件可以试试智能核保、多投保几家试试。千万别隐瞒,否则最后可能拒赔。

如果你身体有异常,不确定哪些情况要告知,哪些不用告知,可以随时找我,

我整理了像乙肝、结节等不同常见病能够顺利投保的产品,也会从专业角度手把手教你做好健康告知:

2025年重疾险推荐,这3款最实在

经过反复对比,结合保障责任、理赔宽松度、价格,我筛选出下面这三个产品。它们分别对应不同需求的人群。

达尔文11号:保终身性价比之王

自带住院津贴这个设计很人性化——60岁前没得重疾,60岁后住院每天能领500元(按50万保额算)。而且可选责任丰富,60岁前额外赔、癌症津贴、重疾保费补偿金都有。

大力水手:预算有限首选,核保宽松

如果想保到70岁,这款价格能做到极致。它最大的亮点是核保门槛低,很多被其他产品拒保的体况,它都有机会过。比如多发肺结节、甲状腺癌术后等。

超级玛丽13号:保障全面,核保限时放宽

和大力水手一样能保70岁,性价比也高。目前核保限时放宽,乳腺原位癌、甲状腺癌等异常通过人工核保有机会投保。

最后说两句掏心窝的话:买保险别想着一步到位。先解决“有没有”的问题,再追求“好不好”。我当年就是太追求完美,结果一拖再拖,错过最佳投保年龄。

如果你现在身体健康、预算有限,先买个保到70岁的消费型产品,把保额做够。等以后有钱了再加保。千万别裸奔。

这些产品都在我整理的重疾险排行榜里,如果你不知道怎么比,直接从我推荐的里面选就行。毕竟我已经帮你做了重疾险对比,省事。