说个真事。上个月我老公踢球把脚踝扭了,去医院拍片加包扎,花了800多。回来我跟他说,这钱咱们一分不用掏,保险报销。他一脸不信——因为他知道我给他买的意外险才两百多块钱。结果呢,报销完他还倒赚了住院津贴。第二天上班,同事就追着我问:你给你老公买的啥保险?能不能给我也整一个?

其实我特别理解,咱们这个年纪,上有老下有小,谁不是一边扛着房贷一边担心万一自己倒下了怎么办。意外险这玩意儿,说贵不贵,但坑多。我研究了小半年,把市面上热门的都扒了一遍,今天就跟大家聊聊,到底意外险怎么买才不踩坑。

第一个问题:意外险到底保什么?真能保“猝死”吗?

大部分人买意外险,第一反应就是“出了事能赔钱”。但你知道吗?很多意外险最大的坑就是——猝死不赔。因为猝死本质上是疾病导致的,不是“意外”。我公公之前就上过当,买了份意外险,结果邻居突发心梗走了,一分没赔。

但现在好的意外险,比如我给我老公买的那个,已经把猝死责任放进来了。而且保额还不低,最高能到50万。不过有一点要记住:猝死责任通常只保到50周岁,超过这个年纪就没这个保障了。另外还有个7天的等待期,意思是你今天买了,7天之内猝死是不赔的。别觉得这个细节不重要,很多理赔纠纷就是这么来的。

至于意外医疗,这才是平时用得最多的。大到骨折住院,小到猫抓狗咬打疫苗,都算。我建议你们买的时候重点看:是不是0免赔?是不是不限社保?报销比例多少?如果能做到0免赔、不限社保、100%报销,那就是最好的。

第二个问题:一年花多少钱合适?100多块和300多块差别大吗?

问这个问题的一般都是新手。其实意外险多少钱跟年龄段、职业关系特别大。同样是30岁,坐办公室的1类职业,一年一百出头就能搞定基本的意外保障。但如果是外卖小哥或者建筑工人,价格可能翻好几倍,甚至有些产品直接拒保。

我给我老公买的是298元那档,保额100万。你可能会说:一年花300块买个意外险,值吗?我给你算笔账:每天不到1块钱,如果真出了事,意外身故赔100万,猝死赔50万,交通意外还能叠加赔,连去公共场所不小心撞坏别人东西都赔。这就是典型的“小钱买大保障”。

当然,如果你手头紧或者只想保个基础,108元那个版本也能用。但说实话,差这200块钱,换来的保额差了不止一倍,我觉得不值当省。

第三个问题:意外险怎么买最划算?有没有隐藏的“加分项”?

我研究下来发现,意外险的“加分项”其实比基础责任还重要。比如意外住院津贴,每天给50到150块不等。这个钱是直接打你卡上的,跟医疗费报销不冲突。我老公那次扭伤住了两天院,每天领100块津贴,回头看病花了800全部报销,相当于还赚了200。

还有一个容易被忽略的——意外骨折津贴。中老年人特别容易骨折,年轻人运动也容易伤到。这个责任就是单独针对骨折再给一笔钱,和住院津贴叠加拿。我给我爸妈也加了这项,虽然他们用不上,但心里踏实。

另外,交通意外额外赔这个,我也是买了之后才意识到多重要。我老公每天开车上下班,万一出事,光意外身故赔100万,加上驾乘车额外赔40万,一共140万。虽然谁都不想出事,但这个杠杆确实高。

最后说一个我特别喜欢的——公共场所第三者责任险。说白了就是你在商场啊、医院啊这些地方,不小心把别人东西碰坏了或者把人家撞伤了,该你赔的钱保险公司出。我闺蜜上次在超市推车撞倒了一个老太太,赔了2000多,当时如果有这个责任险,就不用自己掏腰包了。

第四个问题:买了就能赔吗?有没有什么限制?

这个问题问到点子上了。很多人买保险不看条款,真出事才发现赔不了。我总结几个最常见的坑:

第一,职业限制。大多数意外险只保1-3类职业,如果你是货车司机、高空作业工人这些,很多产品直接拒保。买之前一定要看清自己的职业类别。

第二,年龄限制。一般18到55岁才能买,超过55岁就要找老人专属的意外险了。而且猝死责任通常只保到50岁,这个前面说过了。

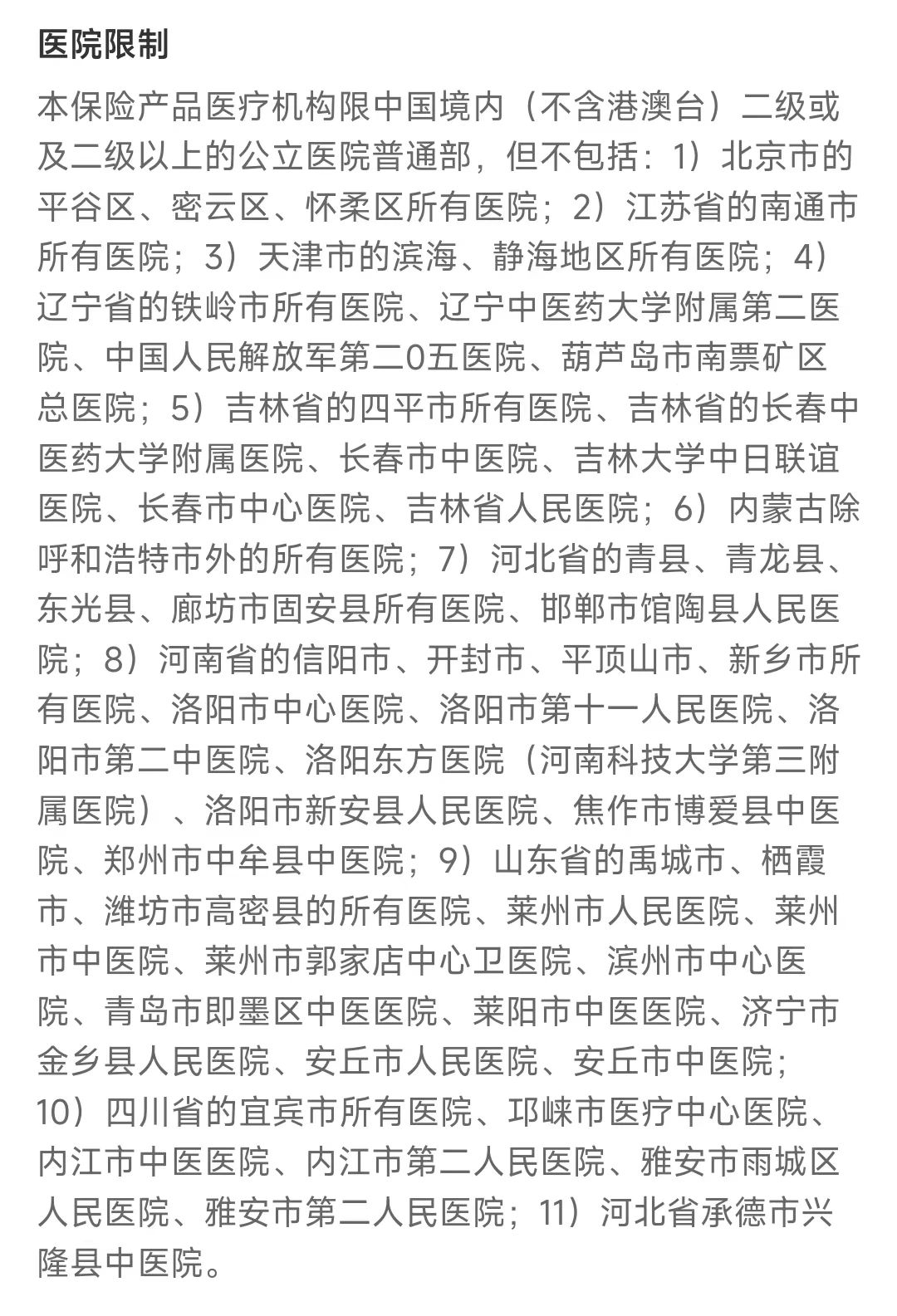

第三,医院限制。必须是二级及以上公立医院的普通部。社区医院、私立医院、特需部都不行。有些城市还有“黑名单”医院,比如北京平谷区、天津滨海区的一些医院,在这些医院看病不赔。买之前最好看看自己所在的城市在不在名单里。

另外,理赔流程也要提前了解。现在很多产品5000元以下可以直接线上理赔,拍照上传就行,不用跑腿。超过5000元的就需要邮寄材料。买的时候尽量选理赔体验好的大公司,省心。

第五个问题:市面上产品那么多,到底该买哪个?

说实话,没有100%完美的产品,但有一类产品是可以闭眼入的——大品牌出品、保障全面、价格还实惠的。像太保这种老牌保险公司,网点多、理赔快,出了问题不至于找不到人。

我给全家规划的意外险,就是最近刚上线的太平洋白虎守护。保额最高能到150万,意外医疗0免赔不限社保100%报销,还有猝死、骨折津贴、住院津贴、交通意外额外赔、第三者责任险,基本上你能想到的意外风险都覆盖了。

而且它分4个计划,从108元到298元不等,可以根据自己收入选。月入5000的选经典版,月入过万的选尊享版,不差钱的直接顶配。我给我老公选的是尊享版,一年298,保额100万,我觉得够用了。

最后想说一点:意外险这玩意儿,不是为了盼着自己出事,而是给家里留个后路。尤其是30到50岁这个阶段,是家庭的经济支柱,一旦倒下,房贷谁还?孩子谁养?每年花个两三百,换来几十上百万的保障,这可能是你这辈子最划算的一笔投资。