上个月,我一个朋友老张来找我,说他手里有笔闲钱,存银行利息太低,炒股又怕亏,听说保险还能赚钱,让我给看看。他今年45岁,做点小生意,社保交了十几年,但没什么退休规划。他给我看了某银行推荐的理财险,说是保底2.5%,还有分红,长期能达到3.5%以上。我问他知不知道这个分红险怎么挑,他一脸懵:“不就几个数字吗?”我心想,这事儿得好好掰扯一下。

老张的情况其实挺典型——手头有点闲钱,想稳健增值,但又不满足于银行那点利息。可市面上的产品,光看宣传语,一个比一个漂亮,实际买回去能不能兑现,真不好说。我在理赔部门干了五年,见过太多因为不懂条款、选错产品最后闹纠纷的案子。

今天就跟老张的案例一样,聊聊这个分红险到底是怎么回事,怎么挑才不至于买完后悔。尤其是9月底这个窗口期,分红险的保证利率上限要从2.5%降到2%,再往后,能锁定的收益天花板就低了。

分红险的收益到底靠不靠谱?

分红险不像银行存款那样简单,它的收益是分两块的。一块是保证利益,白纸黑字写进合同,保险公司必须刚性兑付,一分不少。目前上限是2.5%。另一块是浮动利益,也就是分红,看保险公司的经营情况,多了少了都有可能。

所以说,分红险不是稳赚不赔的,它的实际收益取决于两个因素:一是固定部分给多少,二是分红能兑现多少。很多人只盯着宣传里的“长期收益有望达到3.5%”,却忽略了这是演示收益,不是保证收益。去年不少公司分红实现率跳水,有的甚至只有30%多,买了的人真要哭。

但话说回来,如果能选对公司、选对产品,分红险确实能实现比固收类储蓄险更高的收益。尤其是9月这个节点,2.5%的保证利率加上浮动分红,长期看跑赢3%的旧产品不是梦。关键是——怎么选?

挑分红险,先看公司实力

分红险的分红来源是保险公司的投资经营利润,所以公司实力是第一位的。一家长期稳定盈利、投资能力强的公司,未来才更有可能持续派发高分红。

怎么看公司实力?几个关键指标:保费收入是否持续增长、偿付能力是否充足(核心偿付能力充足率最好在200%以上)、风险综合评级是否在A级以上。这些数据在保险公司官网的公开信息披露里都能查到。

拿安联人寿举例,它家最新综合、核心偿付能力充足率高达227%、225%,风险综合评级AA级,远超监管要求。自2014年至今,保费收入持续增长,连续10年保持稳定盈利。这种外资巨头,有德国安联集团130多年的经验背书,经营稳健性确实强。

当然,不是只有安联一家值得看。国内几家头部寿险公司,像平安、国寿、太保,也有不错的分红险产品。关键是对比之下,谁的历史分红实现率高,谁的投资能力更稳定。

历史分红实现率,比宣传话术靠谱100倍

每家保险公司每年都会公开披露历史分红实现率。这个数字,就是过去对客户承诺的分红实际兑现了多少。比如,演示分红100块,实际分了80块,实现率就是80%。这个数据越高,说明保险公司履行承诺的能力越强。

去年整体投资环境不好,加上监管“分红限高”政策,很多公司分红大幅缩水,实现率普遍在50%以下。但安联人寿做到了78%,远超行业平均水平。虽然过去不代表未来,但一家在逆境中还能保持高兑现率的公司,至少说明它的投资能力和风控水平是过硬的。

所以,挑分红险时,一定得去官网查一查这家公司最近3-5年的分红实现率。别光看宣传册上的演示数字,那个是“理想情况”。

产品本身也要挑对路

光看公司不够,具体产品还有几个细节要注意。

一个是红利分配方式。分红险的红利怎么领,直接关系到你最终拿到手的钱。常见的有累积生息、现金领取、抵交保费、增加保额四种。如果你不急着用钱,建议选累积生息,让红利继续在保单里复利增值。也可以搭配万能账户,红利转入万能账户二次增值,灵活性更高。

另一个是缴费期限。分红险一般趸交(一次性交清)或者年交(3/5/10年)。如果手头资金充裕,趸交可以减少后续的缴费压力,而且总保费低,长期收益更高。如果现金流不宽裕,选5年或10年交,每年固定存一笔,也能强制储蓄。

还有一点,别忽视“保单贷款”功能。万一急用钱,可以用保单现金价值贷款,利率比银行贷款低不少,而且不影响保单继续增值。

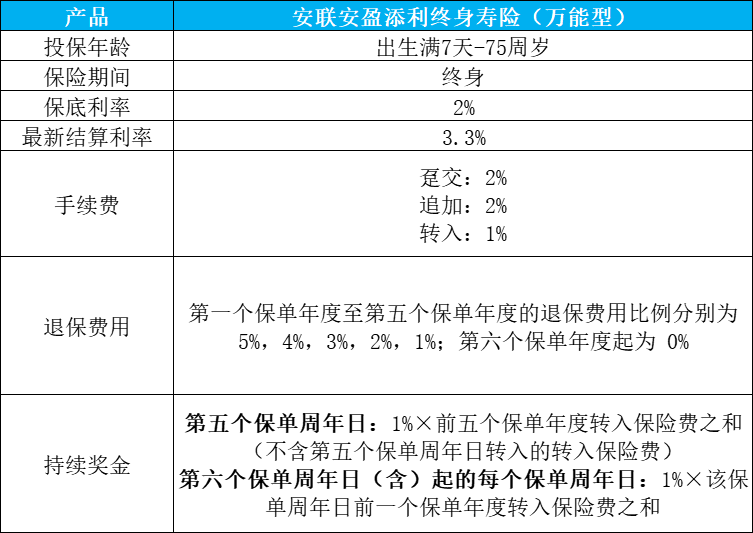

安联安享汇盈这款新品,在上述几个方面都做得不错。红利分配方式支持累积生息、现金领取、抵交保费、增加保额,还能开通“安盈添利”万能账户。产品固定收益加演示分红,长期利益有机会达到3.5%,适合追求稳健、又有一定风险承受能力的朋友。

买分红险前,先想清楚这3个问题

第一,你买保险是为了什么?如果是给孩子准备教育金、给自己做退休规划,或者纯粹想强制储蓄、跑赢通胀,分红险确实是个好工具。但如果是短期要用钱,或者风险承受能力极低,那还是老老实实存银行或买国债。

第二,你对收益的预期合理吗?别指望分红险能让你一夜暴富。它的优势在于长期复利,时间越久,收益越可观。如果你只打算持有三五年,那还不如买短期理财。

第三,你了解自己的现金流吗?分红险一般要持有10年以上才能回本,前期退保会有损失。缴费期间如果断缴,也会影响收益。所以,买之前一定规划好未来几年的资金安排。

最后一个月,值得上车吗?

9月底之前,市场上还买得到保证利率上限2.5%的分红险。10月1日起,新产品的保证利率上限将降到2%。这意味着什么呢?同样交10万保费,同样是保证收益部分,2.5%的产品比2%的产品,长期下来可能多出几万块钱。

而且,9月这个节点也正好是预定利率3.0%的固收类产品已经下架之后,分红险是当下唯一还能做到长期收益接近3.5%的保险产品。对于追求稳健增值、又想搏一搏更高收益的人来说,确实是一个不错的机会。

但机会归机会,盲目上车就是给自己挖坑。买之前,一定想清楚自己的需求,对比几家公司的产品,查一查历史分红实现率。别被销售员的话术忽悠,也别只看收益演示数字。如果你拿不准,可以找专业的保险顾问,或者直接在官网上查公开信息。

安联安享汇盈终身寿险(分红型)将于9月底下架,正计划投分红险,可以重点看看这款新品。想测算收益的,可向您身边的保通代理人咨询~

像老张那样,最后我给他推荐了几款产品,让他自己对比。他后来选了安联安享汇盈,说公司大、分红实现率高,而且缴费期限灵活。我也没劝他全信我,而是让他自己去官网查了安联近5年的分红实现率,确认没问题才下的单。

买保险,最怕的就是“买前不知道,买后后悔”。分红险尤其如此,它不是一锤子买卖,而是长达几十年的财务承诺。选对了,是安心的被动收入;选错了,就是一笔糟心的糊涂账。

所以,最后这一个月,别光看广告,多看门道。如果看完还是拿不准,欢迎私信我,我把对比过的5家公司产品详情发你参考。