上个月陪我妈去医院复查,隔壁病床住着一位七十多岁的阿姨,脑中风后遗症,半边身子不太能动。她女儿跟我聊天时叹气,说前些年给老人买过一份重疾险,但保额只有二十万,这次看病加上后续康复,已经花了快三十万,保险金根本不够用。更让她懊恼的是,那份保险是60岁前得重疾能多赔,60岁后就只赔基本保额了。“谁能想到偏偏是过了60岁才生病呢?”

这句话让我心里咯噔一下。是啊,我们给家人、给自己买重疾险,不就是图个万一出事能顶用吗?可如果最需要用钱的时候,保障反而“缩水”了,那这保险买得就有点亏了。

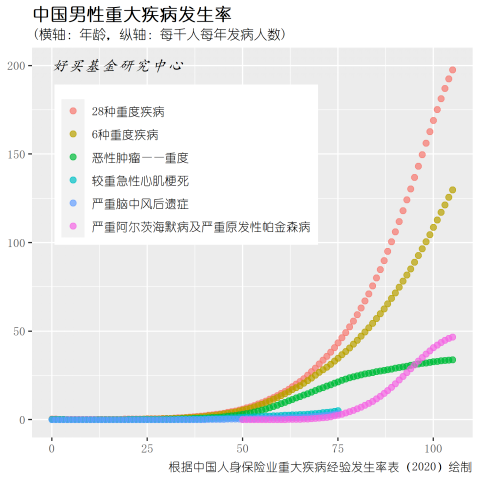

回家后我特意去查了数据,发现这还真不是个例。看看这张图就明白了:

重疾的发生率,从50岁开始就像坐上了火箭,一路飙升,而且年龄越大,风险越高。可市面上绝大多数重疾险的“额外赔付”福利,都只给到60岁前。好像过了60岁生日,风险就自动消失了一样。这显然不符合实际情况。60岁后正是身体机能下降、医疗花销猛增的时候,保额反而变少了,再加上通货膨胀,当初买的30万、50万,到那时还能有多大用处?

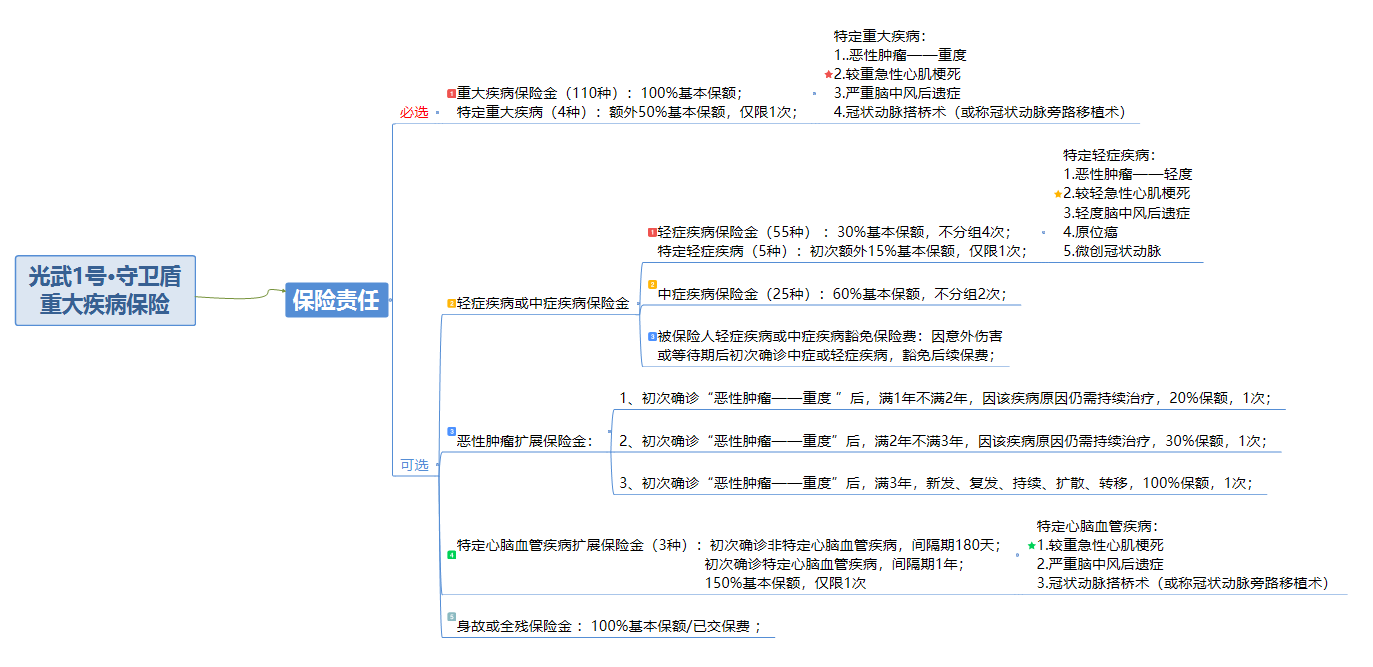

所以当我看到有产品喊出“高发重疾终身额外赔”时,第一反应是:真的假的?别又是营销噱头。仔细研究了一圈,发现这款叫“光武1号·守卫盾”的产品,还真有点不一样。它算是市场上第一个明确把“额外赔”的年龄限制彻底拿掉的。

它到底怎么个“终身赔”法?

简单说,就是针对最最高发的四种重疾——癌症、急性心梗、严重脑中风、冠状动脉搭桥术,无论你什么时候确诊,是61岁还是91岁,都能拿到150%的基本保额。比如你买了40万保额,得了这四种病之一,直接赔60万。

为什么是这四种病?因为太常见了。各家保险公司的理赔年报我都翻过,这“四大金刚”加起来,能占到所有重疾理赔的80%以上。把钱和保障集中花在刀刃上,这个思路我觉得挺实在。

我给我爸看产品责任图的时候,他指着“终身”两个字问我:“这意思是,我活到80岁得了心梗,也能多拿钱?”得到肯定答复后,他嘀咕了一句:“那这个实在。”

除了终身额外赔,还有哪些打动我的点?

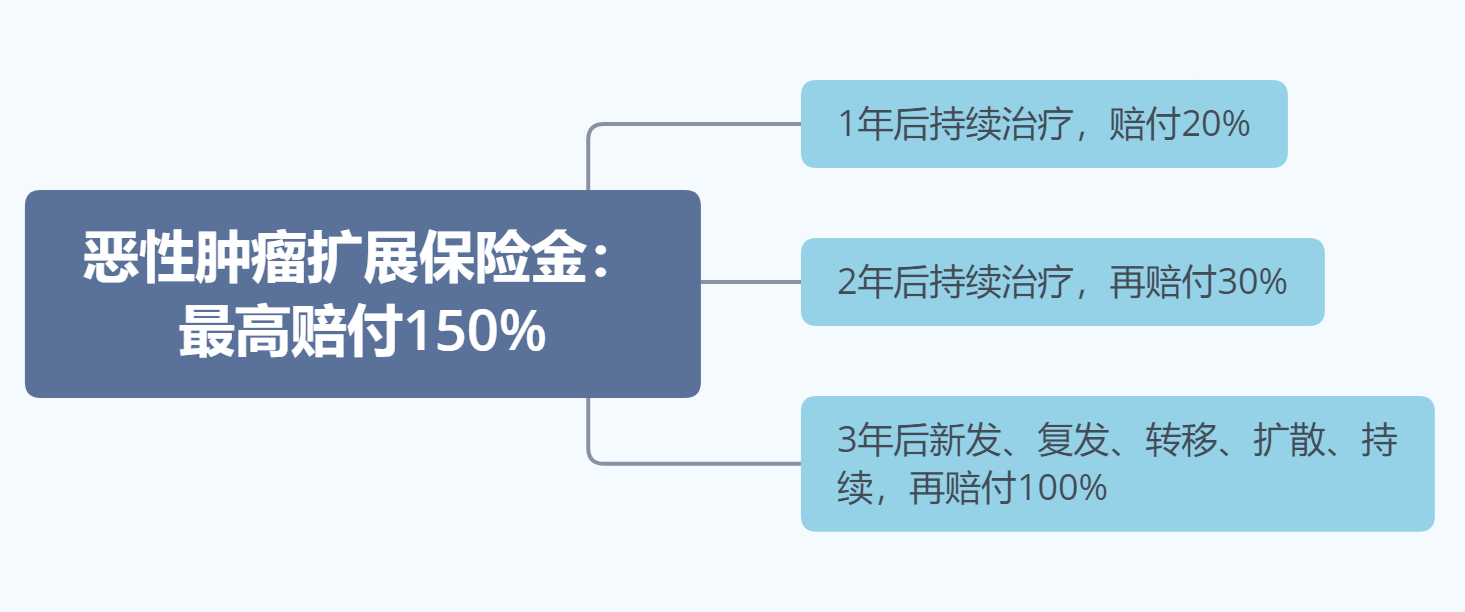

第一个让我觉得“人性化”的,是它对癌症的持续赔付。很多带癌症二次赔的重疾险,都要求第一次癌症和第二次癌症之间,必须间隔至少3年。但光武1号的设计是:如果第一次重疾就是癌症,确诊满1年后如果还在持续治疗,就先赔你20%保额;满2年还在治,再赔30%;等到满3年后,如果癌症有新发、复发、转移等情况,再赔100%。这样算下来,最高也能拿到150%的保额。

这个设计好在哪里?它考虑到了癌症治疗的现实。治疗是个漫长过程,头一两年往往是花钱如流水、家庭经济压力最大的时候。这种分阶段给付的方式,就像在治疗路上设了几个“补给站”,能让患者和家庭在最难熬的阶段,手头更宽松一些,心里也更踏实。

第二个优点是灵活。它的核心就是保重疾,轻症、中症、身故责任等等,全都可以自己选要不要加。这就有点像买基础款的车,然后根据自己需要加装配置。对于预算特别紧张,只想先把重疾这个大风险覆盖住的朋友来说,这种“裸奔”版的重疾险,价格会友好很多。

当然,如果你预算够,它的附加项里也有好东西。比如它把5种高发轻症(像轻度脑中风、原位癌这些)的赔付比例提到了45%,而且也是终身有效。原位癌能赔到这么高比例的产品,市场上确实不多见。

价格怎么样?值不值得买?

这是大家最关心的。我做了个简单的对比,拿它和市面上其他几款单次赔付的重疾险比了比。在保终身、带上轻中症和豁免责任的情况下,它的价格属于中等偏上一点。但别忘了,它多了“终身额外赔”这个独一份的功能。

如果选择保到70岁,它的性价比优势会更明显一些。因为很多产品保到70岁就不带额外赔了,或者额外赔的力度很小,而它依然保持着终身额外赔的核心优势。这对于想用较低预算获得阶段性高保障的朋友来说,是个不错的选择。

举个例子:30岁男性,买45万保额,保终身,附加轻症、中症和被保人豁免,一年保费大概6475元。女性的话,同样条件大概6156元。这个价格,在含有终身额外赔的产品里,算是很有竞争力了。

说到底,买重疾险怎么买,永远没有标准答案,关键看你的需求点在哪里。在做重疾险对比时,我一般会问自己几个问题:我最怕生什么病?我希望这份保障重点覆盖我人生的哪个阶段?我的预算天花板是多少?

在我看来,光武1号·守卫盾适合这几类人:

一是特别担心老年阶段保障不足的人。如果你和我一样,看着父母老去,对“60岁后保障断崖”这件事心存忧虑,那这个“终身额外赔”的设计,就直击了你的痛点。

二是家族有癌症病史,格外关注癌症保障的人。它的癌症持续赔付条款,降低了拿到理赔款的门槛,对癌症患者家庭更友好。

三是已经买过旧版重疾险,想用新产品查漏补缺、做高保额的人。新旧产品搭配,用这款产品来重点强化高发重疾和老年阶段的保障,是个很聪明的思路。

最后我想说,没有完美的产品,只有更适合的方案。光武1号这个“终身额外赔”的创新,确实戳中了一个市场空白,也让重疾险理赔的“年龄歧视”问题有了一个解决方案。但它是一款单次赔付的重疾险,如果你更看重多次赔付的保障,那它可能就不是你的菜。

保险配置是个动态过程,我们的家庭结构、收入、健康状态在变,市场的产品也在不断推陈出新。多了解,多比较,搞清楚每款产品最突出的优势是什么,再结合自己的实际情况做决定,这才是对自己和家庭负责的态度。毕竟,我们买保险,买的就是那份确定的安心,希望它在我们最需要的时候,能真真切切地帮上忙,而不是留下一句“当初要是……就好了”的遗憾。