先说答案:如果你家娃还没买重疾险,或者想加保,现在市面上这款升级后的产品,虽然比去年贵了点,但依然是值得考虑的选择。为什么?因为它把很多以前要额外加钱、甚至别的产品根本没有的保障,直接给你塞进了基础责任里。涨价是行业大势,但东西确实更实在了。

邻居家孩子确诊后,我才明白一件事

去年,我们小区一个6岁的男孩确诊了白血病。他爸妈都是普通上班族,好在孩子一出生就买了50万保额的重疾险。理赔很顺利,拿到50万。但接下来的事情,让我这个“业余保险研究员”都沉默了。

孩子要做骨髓移植,这是治疗白血病的重要手段,但费用高昂,医保报销后自己还要掏一大笔。他爸妈买的那个老产品,没有针对白血病的额外保障,移植费用全靠那50万硬扛。后来听说,他们为了凑钱,把老家一套小房子都卖了。

这件事给我触动特别大。我们给孩子买保险,不就是图个万一出事,钱能跟得上吗?可如果保额被一场大病就消耗殆尽,后续更关键、更烧钱的阶段怎么办?从那以后,我看儿童重疾险,再也不只看“保多少种病”“赔几次”这些基础数字了,我更关心:它对孩子最高发的病,保障到底有多深?

这就是我今天想聊的这款产品——小青龙5号升级后,最打动我的地方。它好像就是听到了像我这样的家长的担忧。

核心保障,这次“加量”很关键

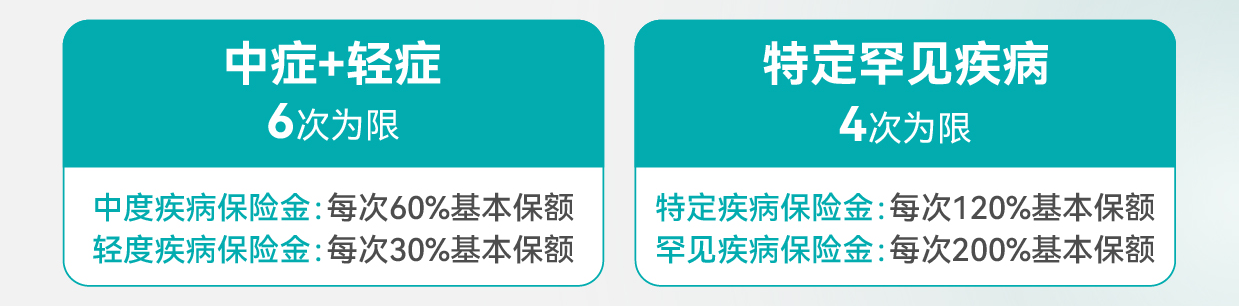

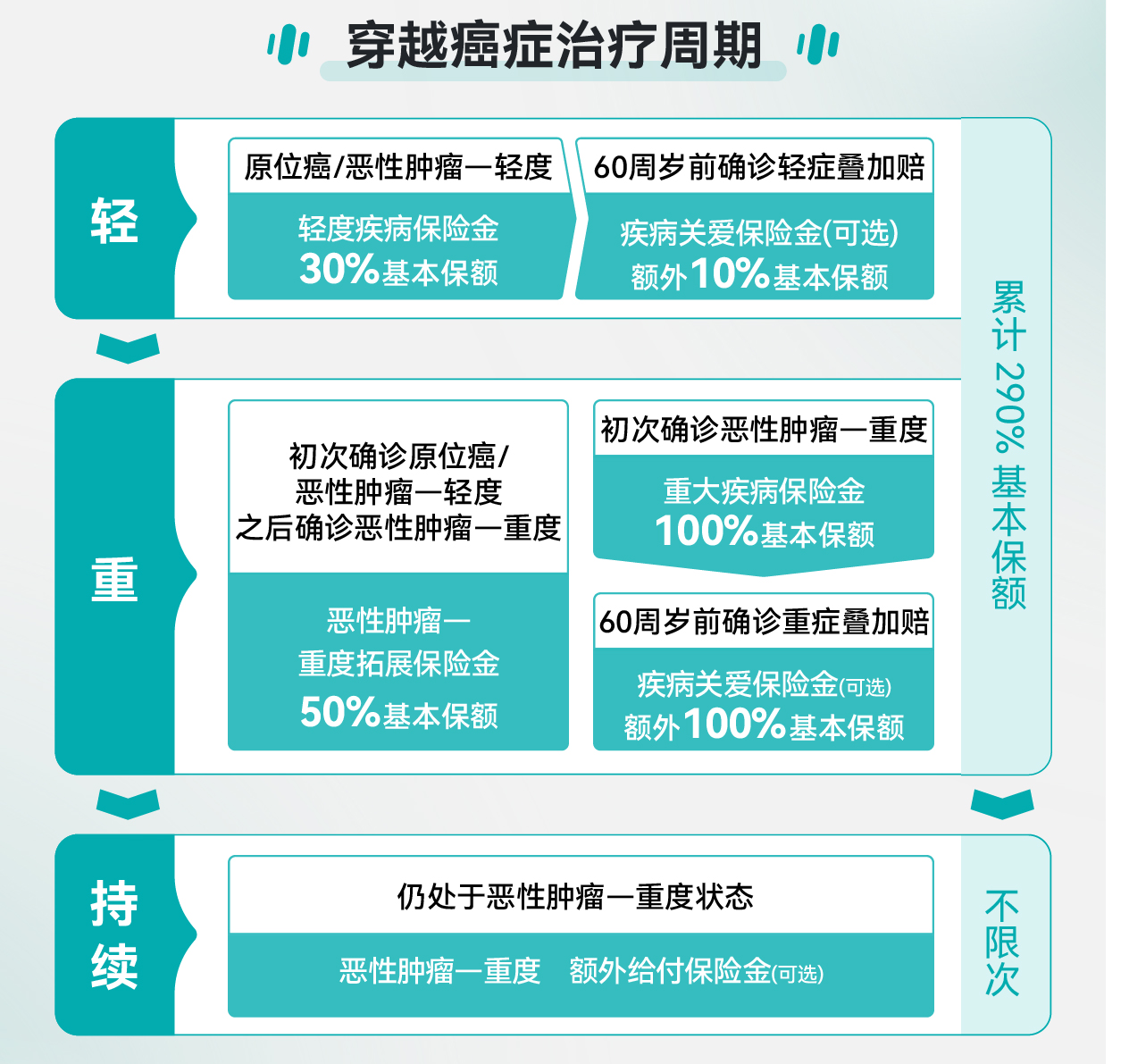

它基础的东西依然很扎实。重疾能赔多次,而且不分组,这点对小孩特别重要,人生路长,保障不能一次就用完。更难得的是,它重疾赔完了,合同不结束,轻症、中症还能接着赔。这就像给你的保障上了一道“防浪费”锁。

但这次升级,我觉得精髓在它针对儿童做的“特事特办”。

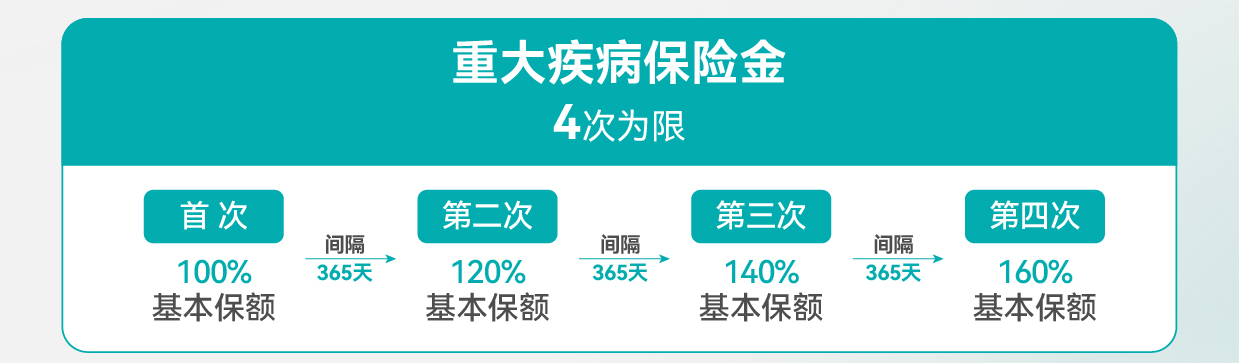

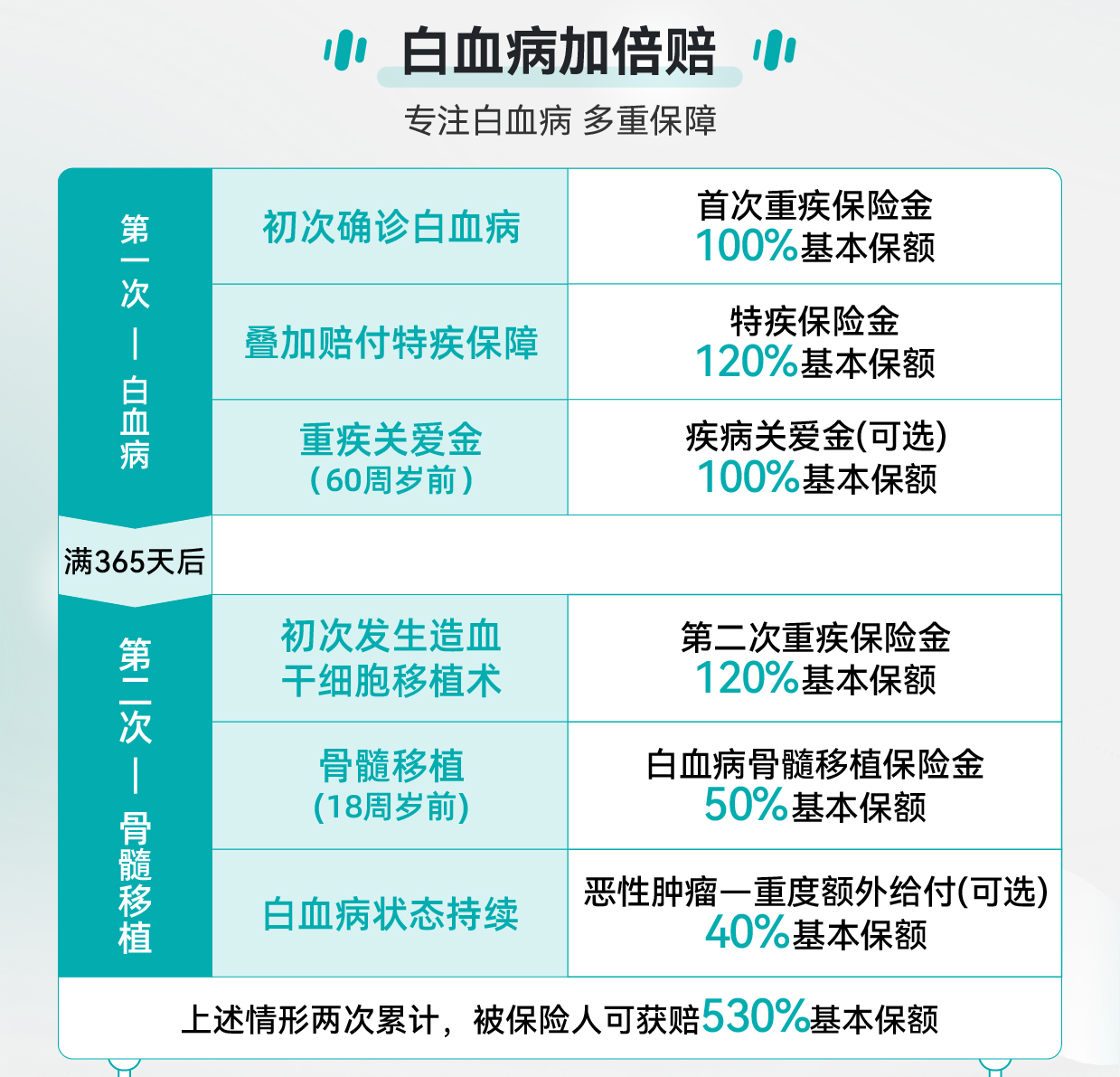

首先,对儿童特定疾病和罕见病的额外赔付,做到了终身有效,而且能赔多次。这意味着什么?我拿白血病举例,这是儿童头号健康杀手。如果孩子小时候幸运没得,但成年后,比如35岁不幸确诊了,很多少儿重疾险的“少儿特疾”额外赔责任早就失效了,只能按普通重疾赔。但小青龙5号不是,它照样能额外再赔120%。买50万,到手就是110万。这个设计,真正考虑到了风险的不确定性,把“少儿险”做成了“终身有用的少儿险”。

把“赔得多”和“赔得巧”结合起来了

除了上面说的,它还有几个设计,让我觉得产品经理是真的琢磨过家长心思的。

一个是癌症保障的“前后呼应”。它自带一个“癌症拓展金”。比如孩子先查出来个轻度癌变(像一些原位癌),赔了轻症钱。后来情况变严重,发展成重度癌症了,那么在拿到重疾理赔金的同时,还能因为之前有过那个轻度癌变,再额外多拿50%保额。这相当于给最高发的癌症风险,又加了一层缓冲垫。

另一个,就是我开头故事里最遗憾的部分——对白血病的深度保障。小青龙5号专门设了一个“白血病骨髓移植保险金”。如果孩子18岁前因为白血病拿到重疾理赔,之后又做了骨髓移植手术,就能再额外赔50%保额。还是50万保额的例子,累计能拿到135万。这笔钱,就是给治疗中最烧钱的阶段准备的“专项弹药”。

这两个责任,都不是让你额外加钱买的,而是直接包含在基础保障里。这就叫“赔得巧”,在关键的治疗节点上,给你雪中送炭。

一些意想不到的关怀,值回票价

这次升级还加了一些很“新”的东西,可能在别的重疾险里根本找不到。

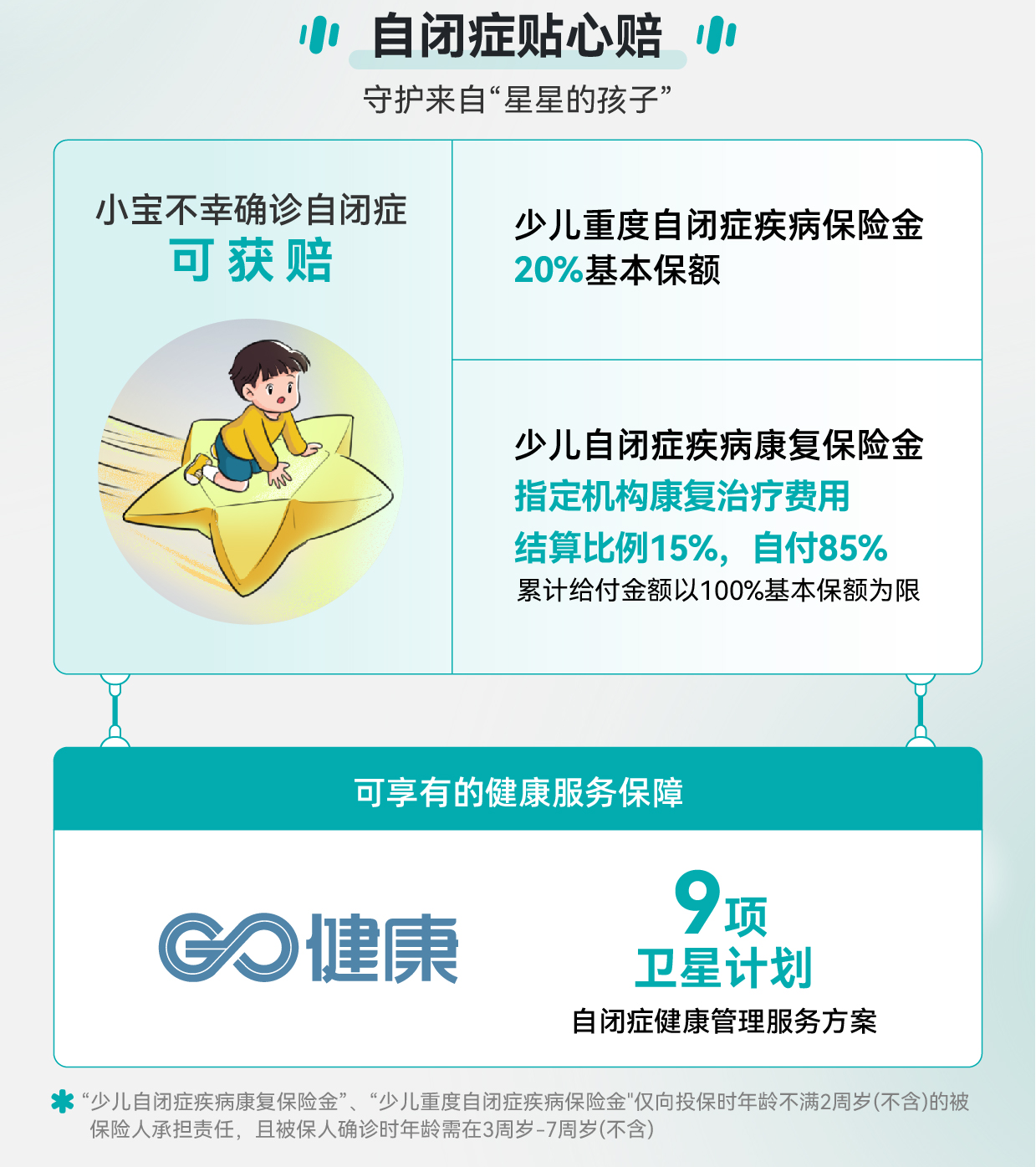

比如对自闭症的保障。虽然要求1岁内投保才能享有,但这项责任本身很有意义。确诊重度自闭症能赔一笔钱,3-6岁期间在指定机构康复治疗还能报销一部分费用。对于有自闭症孩子的家庭来说,经济和精神压力巨大,这份保障哪怕额度不算最高,也是一种难得的支持。

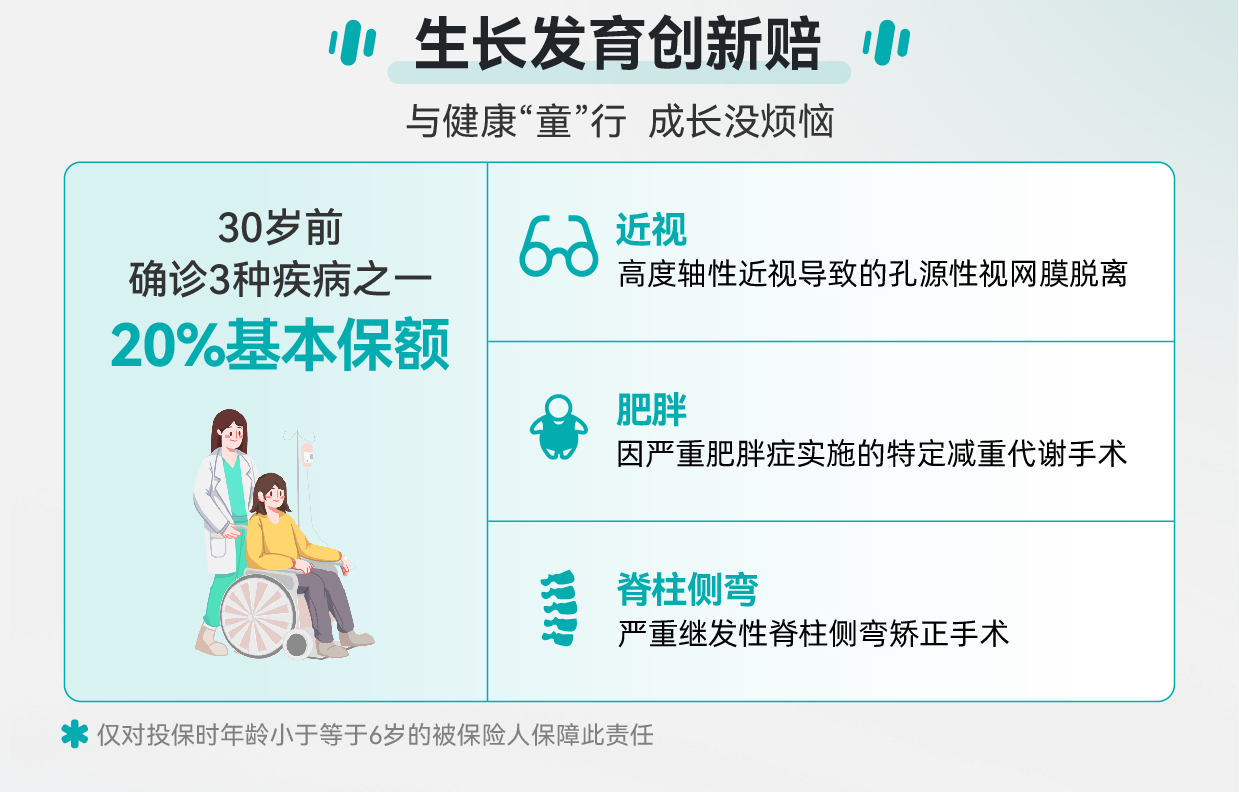

再比如“少儿生长发育关爱金”。如果投保时孩子1-6岁,30岁前因为高度近视导致视网膜脱落,或者做了两项特定的矫正手术(比如脊柱侧弯手术),能直接赔20%保额。这关注的是孩子成长过程中的特定风险,不算传统重疾,但一旦发生,对家庭和个人影响深远。

这些责任,你说它用上的概率大吗?可能不大。但正是这些细微处的设计,让我感觉这份保单不只是冷冰冰的条款,它试图覆盖更多现代孩子可能遇到的健康困扰。这部分的成本,其实也隐含在了价格里。

可以按需添加的“配件”

基础保障已经挺满的了,但它还是留了一些可选责任,让你自己搭配。

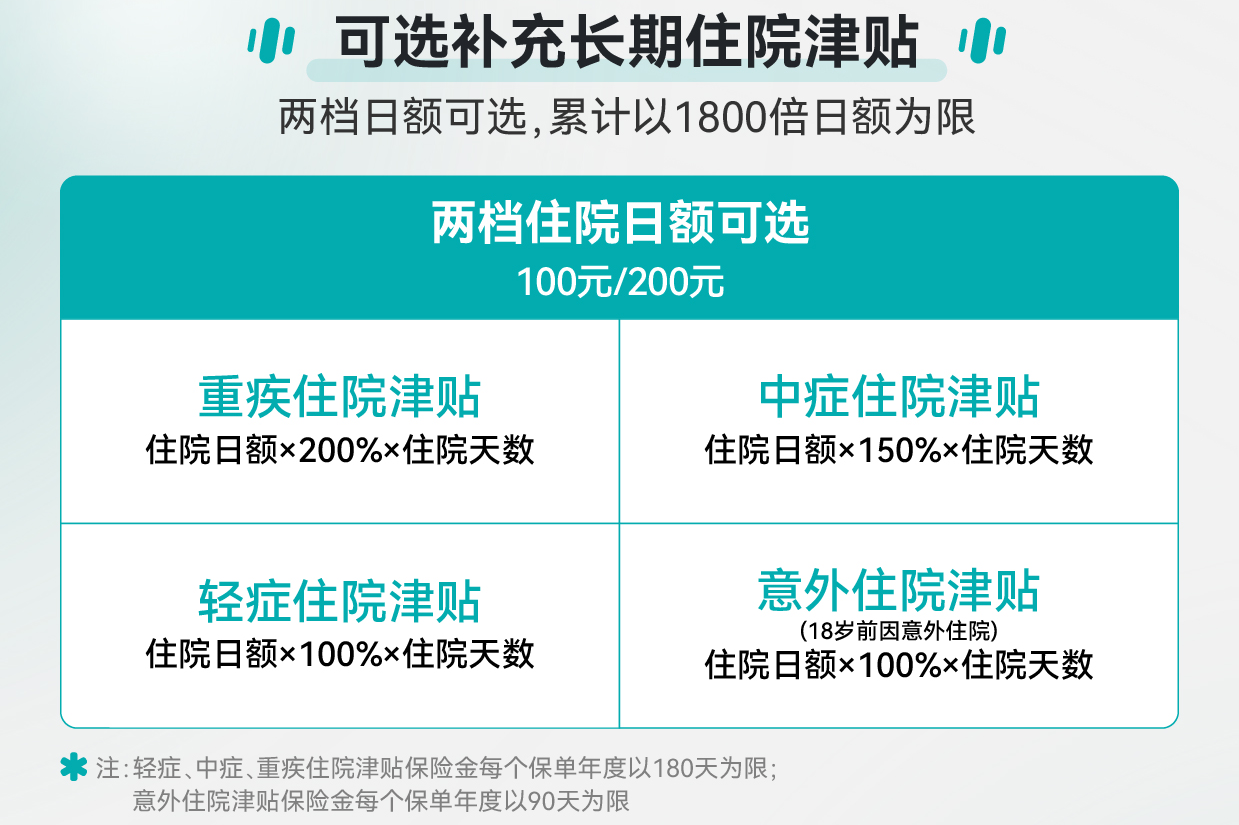

我个人比较看重的是“癌症无限次赔”。癌症复发、转移、持续治疗的风险很高,加上这个责任后,相当于给癌症上了个“无限续杯”的保障,只要符合间隔期要求,新发、复发都能再赔。给孩子做终身保障的话,加上这个会更安心。

还有一个很实用的叫住院津贴。孩子生病住院,大人总要请假陪护,会有收入损失。这个津贴按天给钱,不管是重疾、轻症还是意外住院都能用,和重疾保额分开算,相当于一份额外的误工补偿。每天一两百,积少成多,能cover掉不少住院期间的杂费。

价格涨了,还值得买吗?

这是绕不开的问题。对比去年利率3.0时期的产品,它大概贵了24%。原因很简单,整个行业的定价利率都降到了2.5%,保险公司投资端收益下降,产品涨价是普遍现象。去年买了老产品的,确实划算。

但是,如果横向对比现在市场上其他2.5%定价的新产品,小青龙5号在保障内容的丰富度和诚意上,依然有优势。它相当于是把涨价的这部分成本,转化成了更多实打实的保障责任送给你,而不是单纯因为利率下降而涨价。

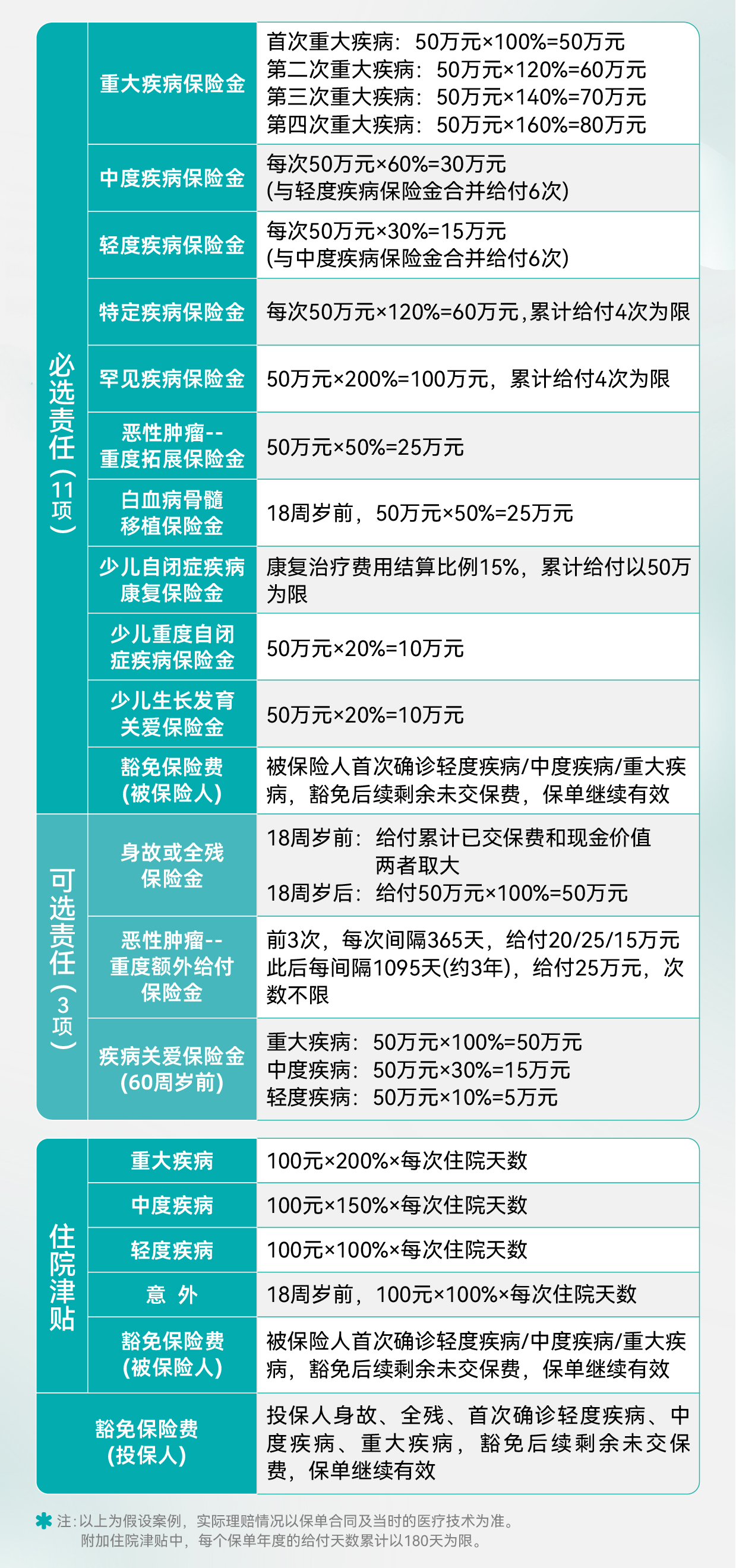

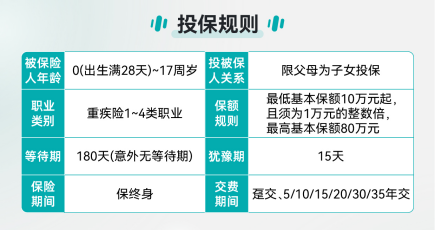

我们来看个具体数字,0岁男宝,50万保额,保终身,30年交费:

整体来说,小青龙5号保障针对性强、保障责任全,且性价比高,依旧是儿童重疾险的投保首选,想给孩子买重疾险,重点可以看看它!若对产品感兴趣,可向您身边的保通代理人咨询~

基础版两千多,加上癌症无限次赔在三千出头。这个价格,结合它给的保障内容,在当下的市场里还是有竞争力的。给孩子买重疾险怎么买?我的思路一直是:在预算内,优先把保额做高,然后把保障期限做长(尽量保终身),最后才是对比细节责任。小青龙5号在这三点上,都提供了一个不错的平衡选项。

别忘了,还有这些服务

买保险,尤其是健康险,后续的服务体验很重要。小青龙5号附送的健康管理服务有46项,对孩子挺实用的。

比如“重疾就医直通车”,万一真遇上大病,可以帮助联系专家、安排住院,解决看病难的问题。“少儿视频医生”平时小病小痛可以快速咨询,很方便。还有像脊柱康复、生长发育评估这类服务,算是日常能用上的健康管理。这些东西,平时感觉不到,真需要的时候就是及时雨。

最后总结几句。没有完美的产品,只有适合的选择。小青龙5号这次升级,方向是对的——在行业整体涨价的环境下,努力把产品做得更厚实,更贴近孩子的实际风险。如果你正在为孩子规划第一份重疾险,或者觉得以前的保额不够想加保,它可以放进你的对比清单里,重点看看它那些独特的保障责任,是不是你所在意的。

记住,买保险不是一锤子买卖。了解清楚条款,知道什么能赔、怎么赔,比单纯比较价格数字更重要。毕竟,我们想要的,是真遇到风雨时,手里那把伞足够结实。