一、表姐的眼泪,和一份没赔下来的学平险

去年秋天,我表姐的儿子在体育课上摔断了胳膊。孩子疼得哇哇哭,送到医院,医生建议用一种进口的、愈合更快的骨板,但属于自费药,社保不报。表姐想都没想就选了最好的,心想“反正有学平险”。结果理赔时傻眼了——她买的那份学平险,条款里白纸黑字写着“仅限社保范围内用药”。一万多块钱的自费药,一分钱没报下来。她拿着拒赔通知书给我打电话,声音都在抖:“当初买的时候,代理人只说‘什么都保’,谁知道还有这种区别……”

我在保险公司理赔部干了五年,这种场景见过太多。家长抱着“有一份就行”的心态,闭着眼买,真到用的时候,才发现“保”和“能赔”是两码事。又是一年开学季,我花了几天时间,把市面上主流的几款学平险翻了个底朝天。今天不聊虚的,就聊聊我当初怎么想的,中间看了哪些拒赔案例,现在又怎么看这些产品,最后给你点实在的建议。

二、当初我以为:学平险都差不多,挑个便宜的就行

刚入行那会儿,我也这么想。一年就百来块钱,保意外、保住院,还要啥自行车?直到亲手处理理赔案,才发现这里面的门道深了去了。最大的坑,往往藏在最不起眼的地方。

第一个坑,就是“自费药”。这是学平险理赔纠纷的重灾区。孩子用的好药、进口药、特效药,很多都不在社保目录内。如果学平险只报“社保内”费用,那这份保险的实用性就大打折扣。我处理过一个案子,孩子肺炎住院,用了不少自费的高级抗生素,最后社保报销后自付八千,学平险只赔了一千出头,家长气得直接投诉。

所以,这次看产品,我第一个盯住的就是“报销范围”。

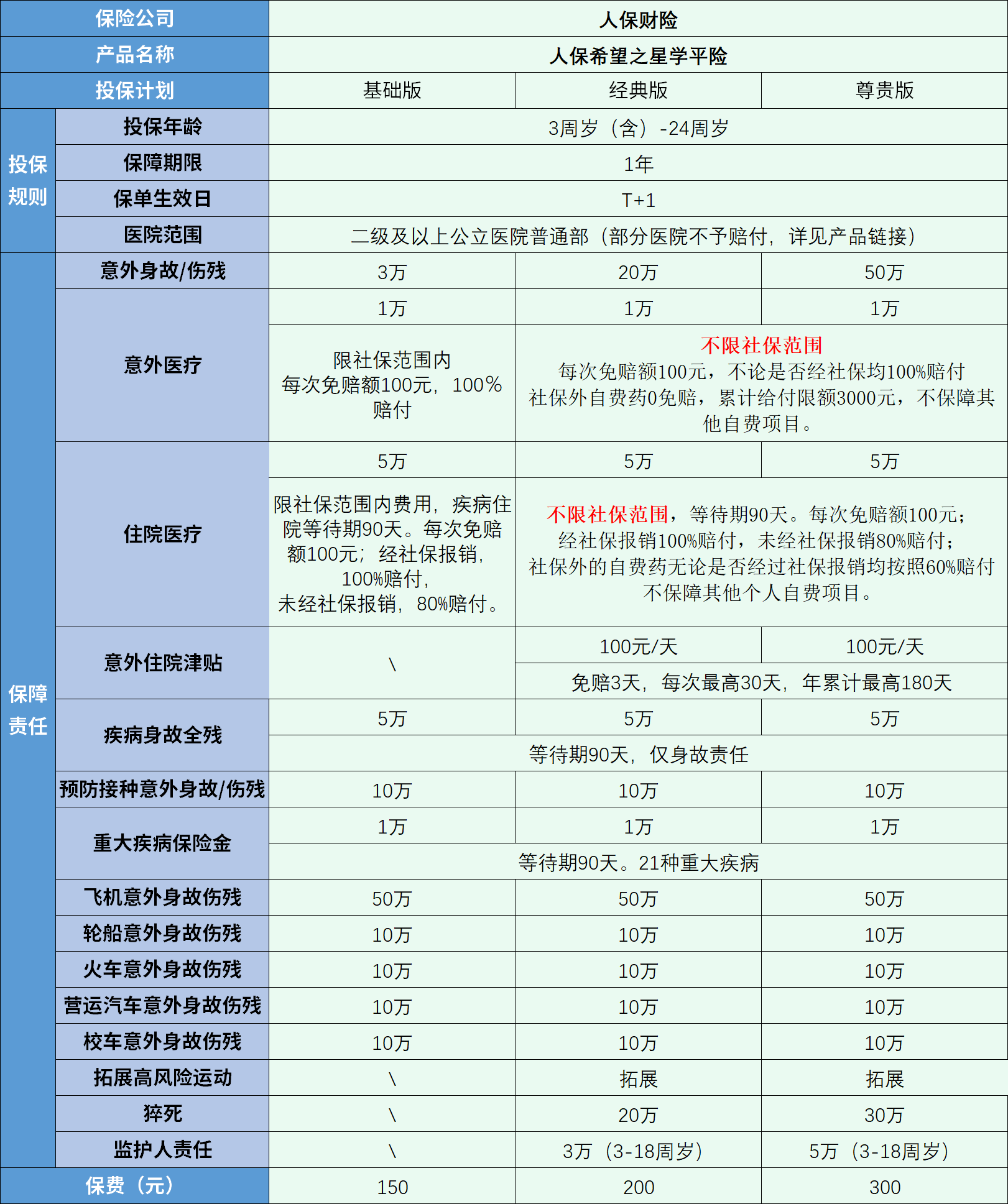

比如人保希望之星学平险的经典版和尊贵版,它的意外医疗能报自费药,而且是100%赔付;住院医疗也能拓展自费药,按60%赔付。这就实在多了。它还有个挺实用的“监护人责任”,熊孩子不小心弄坏了别人的东西或者伤到别的小朋友,保险公司能按约定赔,最高5万。家里孩子活泼好动的,这个责任能省不少心。

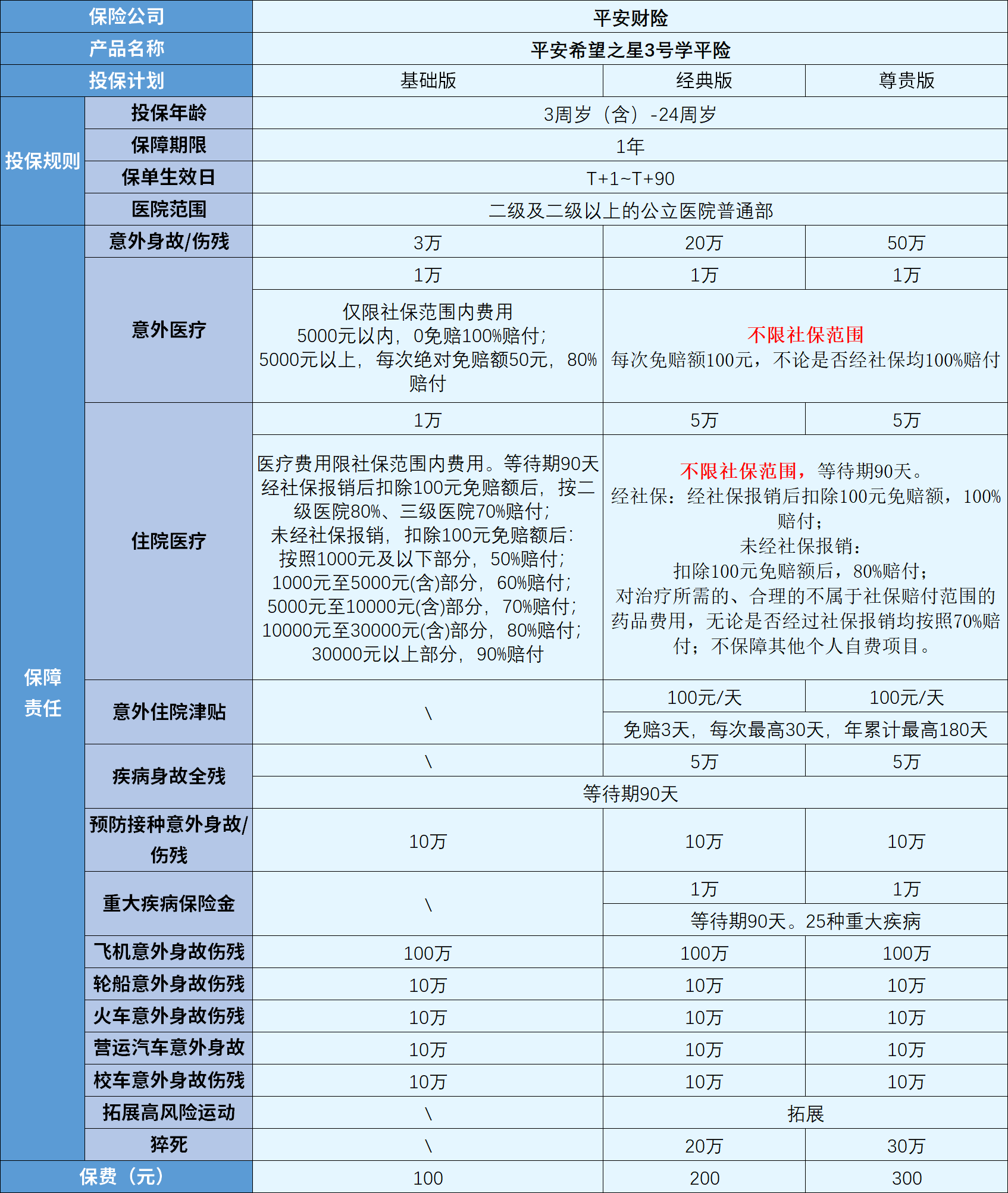

再看平安希望之星3号,也是这个思路。它的经典版/尊贵版,意外医疗直接“不限社保范围”,住院医疗报自费药的比例更高,达到80%。大品牌的产品在核心保障上确实肯下本钱。

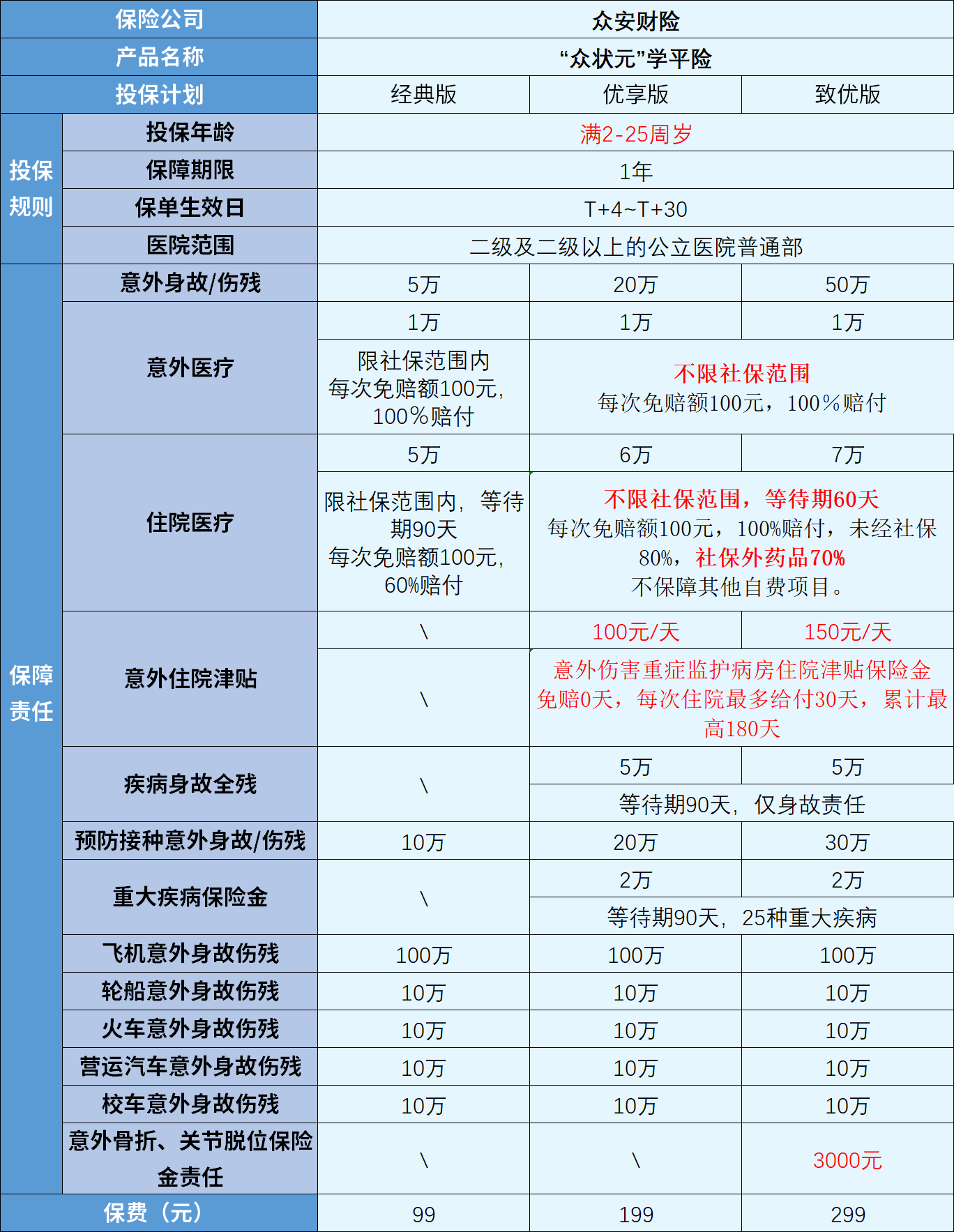

还有一款新品众安“众状元”学平险,性价比很能打。它的优享版和致优版,意外医疗也不限社保,住院医疗报70%自费药。它有个特别的好处:投保年龄放到2-25岁。很多学平险要3岁起投,2-3岁这个空档期,它给补上了。

你看,光是“能不能报自费药”和“能报多少”,产品之间的差距就拉开了。这直接关系到真金白银能拿回来多少。

三、中间我经历了:看条款看到眼花,才发现这些细节定生死

除了报销范围,第二个容易踩坑的地方是“医院要求”。大部分学平险要求“二级及以上公立医院普通部”。但有时候情况紧急,或者家附近只有社区医院,去错了地方,可能就不赔。

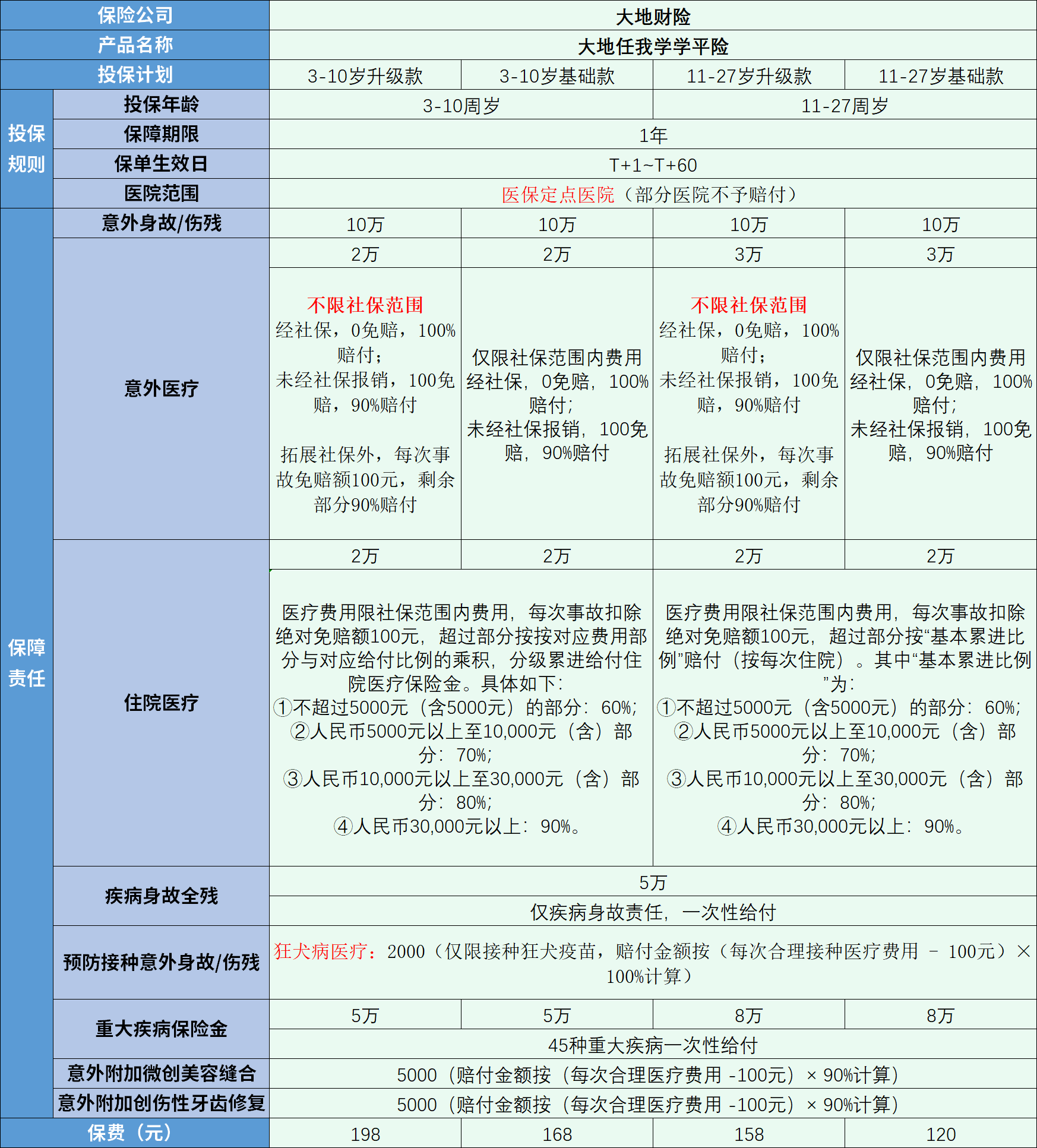

这里大地任我学学平险就显得很灵活。它把范围扩大到了“医保定点医院”,这意味着一些能刷医保卡的一级社区医院、甚至部分私立医院也能涵盖。它的投保年龄也宽,到27岁,研究生、博士生也能买。保障里还自带微创美容缝合、牙齿修复这些少儿意外里很实用、但别的产品很少保的责任。

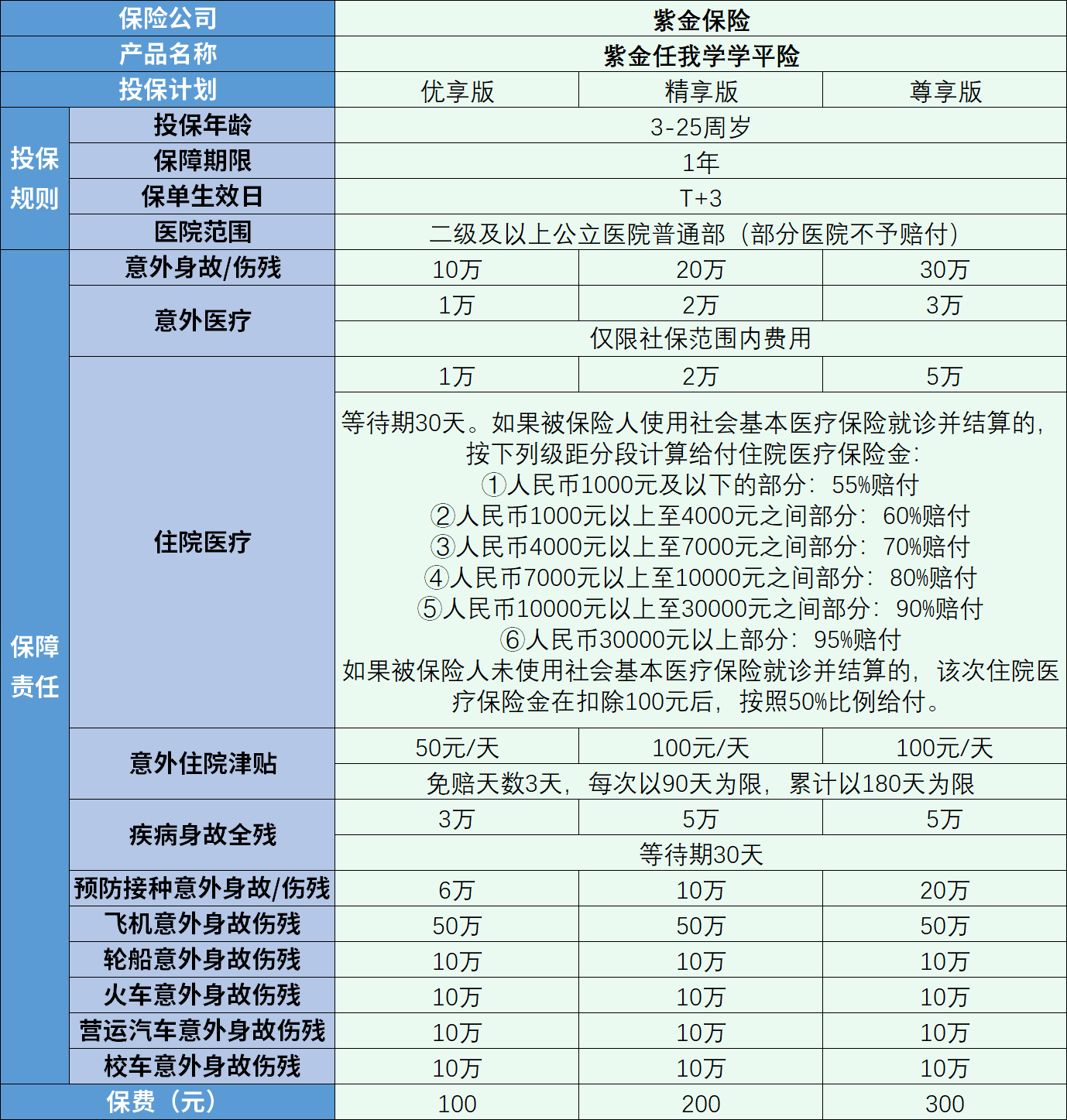

第三个坑,藏在“报销比例”和“免赔额”里。有些产品会设置赔付门槛,或者费用越高赔得越多。比如紫金任我学学平险,它的住院医疗就是“梯度赔付”:花得越多,报销比例越高,从55%一直到95%。这种设计对花销大的情况更友好,但小额花费报销就少些。它还有个独一无二的优势:支持0等待期转保。如果你手上有其他快到期学平险,可以通过转保实现保障无缝衔接,这个设计很贴心。

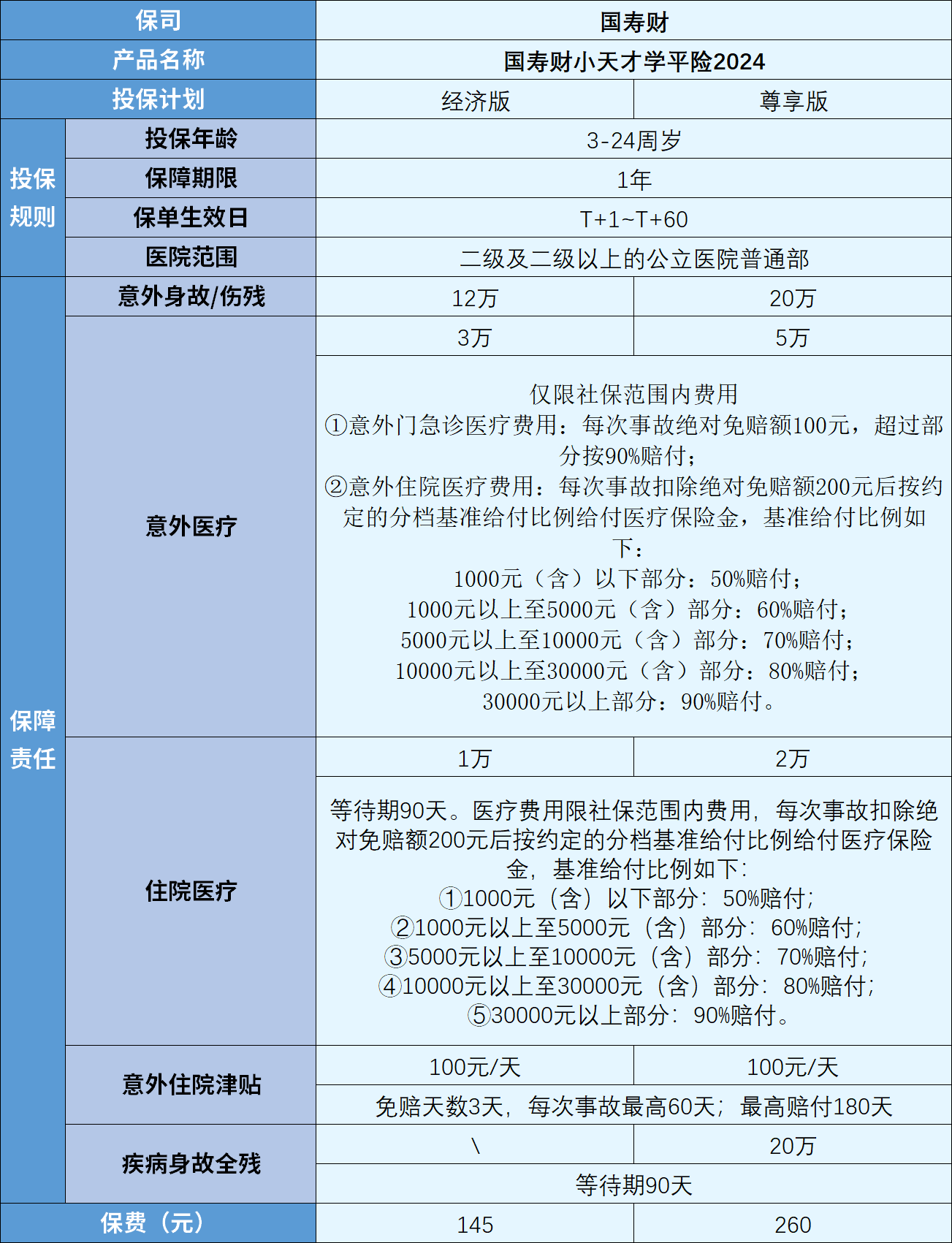

还有的产品保障相对基础,比如国寿财小天才学平险2024,主要保意外和住院。它的住院津贴比较实用,不管意外还是疾病住院,免赔3天后,每天给100块,算是弥补一点家长请假陪护的损失。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

那段时间,我对着这些条款一条条比对,脑子里过的全是以前经手的案子:哪个因为去了非指定医院被拒赔,哪个因为用了自费药只赔了个零头。我越来越清楚,买学平险,真不是闭眼付钱那么简单。

四、现在我的看法:没有完美的产品,只有适合的选择

看了这么多,我的结论是:没有哪款学平险是“最好”的,只有“更适合”的。关键看你在意什么。

如果你最看重品牌和全面的基础保障,希望报销条件更优,那么人保、平安的两款“希望之星”属于市场第一梯队,闭眼入问题不大,记得选它们的高阶版本(经典版/尊贵版)。

如果你家孩子不到3岁,或者已经上大学甚至读研了,想覆盖更广的年龄,那么众安的“众状元”和大地“任我学”在投保年龄上更有优势。

如果你对就医的医院范围有要求,或者看重牙齿修复等特色责任,大地“任我学”值得仔细看看。

如果你手头有快过期的学平险,不想留出保障空档,那么紫金“任我学”的转保功能就很有价值。

五、给你的建议:买之前,问自己这三个问题

经历了从想当然到仔细研究的过程,我现在给所有朋友的建议都特别具体:

第一,先问“能报自费药吗?报多少?” 这是学平险的灵魂。直接决定了保障的含金量。优先选择意外医疗不限社保、住院医疗能拓展自费药的产品。

第二,看清“去哪家医院能赔?” 确认好条款里对医院等级和性质的要求,避免去了不赔的医院,白跑一趟还生一肚子气。

第三,弄懂“怎么赔?” 有没有免赔额?报销比例是固定的还是梯度的?住院津贴有没有等待期?这些数字加起来,就是最终你能拿到手的钱。

学平险一年也就一两百块,但它是孩子在校期间最基础、最实用的一道防护网。这道网是疏是密,全看你买的时候有没有花那十分钟看清条款。别像我表姐那样,等到理赔时才后悔莫及。花小钱办大事的前提是,你得知道这钱花在了哪儿。

最后,把这几款产品的核心特点整理了一下,方便你对比。记住,买保险就是买条款,白纸黑字最可靠。祝所有孩子新学年平平安安,这份学平险最好永远用不上。