“免赔额越低越好”,这个想法可能错了

很多人觉得,买医疗险,免赔额当然是越低越好,最好是0。这样哪怕是小病住院,也能报销。听起来很完美,对吧?但这里有个误区:免赔额和保费,就像天平的两端。0免赔往往意味着更高的保费,或者在其他保障责任上做出妥协。对于大多数普通家庭来说,核心需求是转移无法承受的大病风险,而不是报销几千块的肺炎住院费。所以,选择0免赔还是1万免赔,得先想清楚自己最怕的是什么。

最近众安新出了一款叫“众民保中高端医疗险”的产品,主打的就是0免赔、0健康告知。这让我想起了它家之前的“网红”——众民保百万医疗险。一个走“高端亲民”路线,一个走“极致性价比”路线。正好,我们可以把它们放在一起,做个详细的对比测评,看看不同需求的人,到底该怎么选。

两款“众民保”核心对比:谁更适合你?

为了方便大家理解,我先把两款产品的核心差异列出来。你可以快速找到自己最关心的点。

从表格能一眼看出,这两款产品定位完全不同。众民保百万医疗险是典型的“保大病”思路,用1万免赔额过滤掉小额理赔,把保费压到极致,一年几百块就能搞定。而众民保中高端医疗险,则是在“保得舒服”上下功夫,0免赔、覆盖特需和部分私立医院,但保费也上去了。

深度拆解:0免赔的中高端版,强在哪里?

我们先重点看看这款新出的中高端版本。它最大的卖点,确实是“宽松”和“全面”。

第一个杀手锏:投保几乎没门槛。0健康告知,意味着像肺结节、甲状腺结节、乙肝携带者这些被大多数医疗险“除外”或“拒保”的常见问题,它都能保。对于身体有点小毛病、买保险屡屡受挫的人来说,这吸引力太大了。而且没有职业限制,高危职业也能买。不过,年龄卡在18-80岁,老人和孩子买不了。

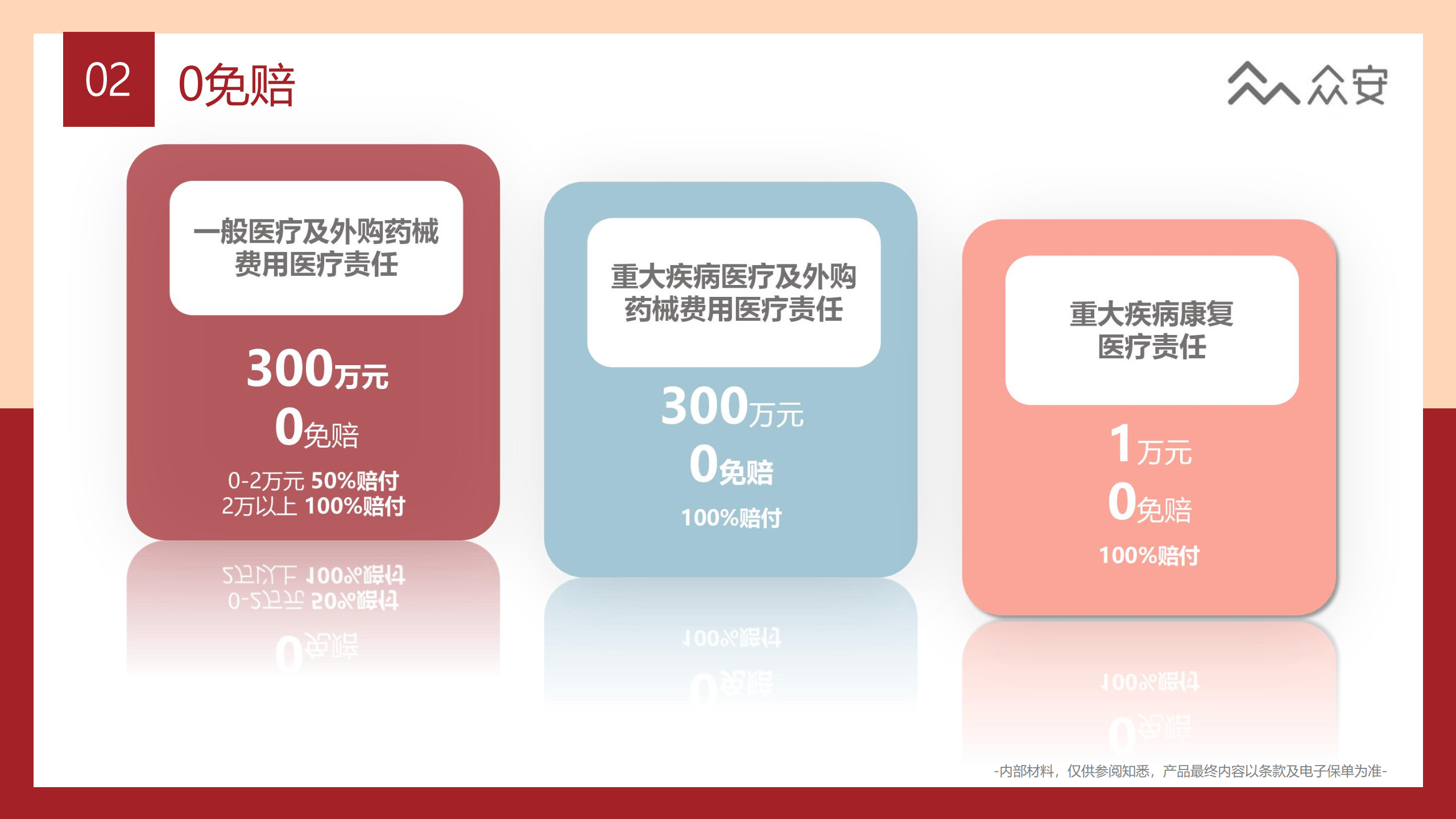

第二个核心:0免赔,但有个“小台阶”。它确实是0免赔,但为了控制风险,对一般住院医疗(非重疾)设置了阶梯报销:2万以下报50%,2万以上100%报。重大疾病则是0免赔100%报。这设计很聪明,既降低了小病全赔带来的保费压力,又确保了大病的保障力度。比如,因肺炎住院花了8000,社保报4000,自费4000。这款产品能报(4000*50%)=2000元。虽然没全报,但比起有1万绝对免赔额的产品(一分不报),还是实打实省了钱。

第三个亮点:外购药保障很“硬核”。现在很多靶向药、特效药在医院里买不到,得去外面的药房买,这笔钱通常医保和普通医疗险都不管。这款产品不仅管,而且“无清单限制”,只要医生开了处方,符合规定就能报。还包含了3种CAR-T疗法(一种天价抗癌疗法)和156种特药,并且支持药费直付,不用自己先掏几十万。这对癌症患者家庭来说,是实实在在的救命钱。

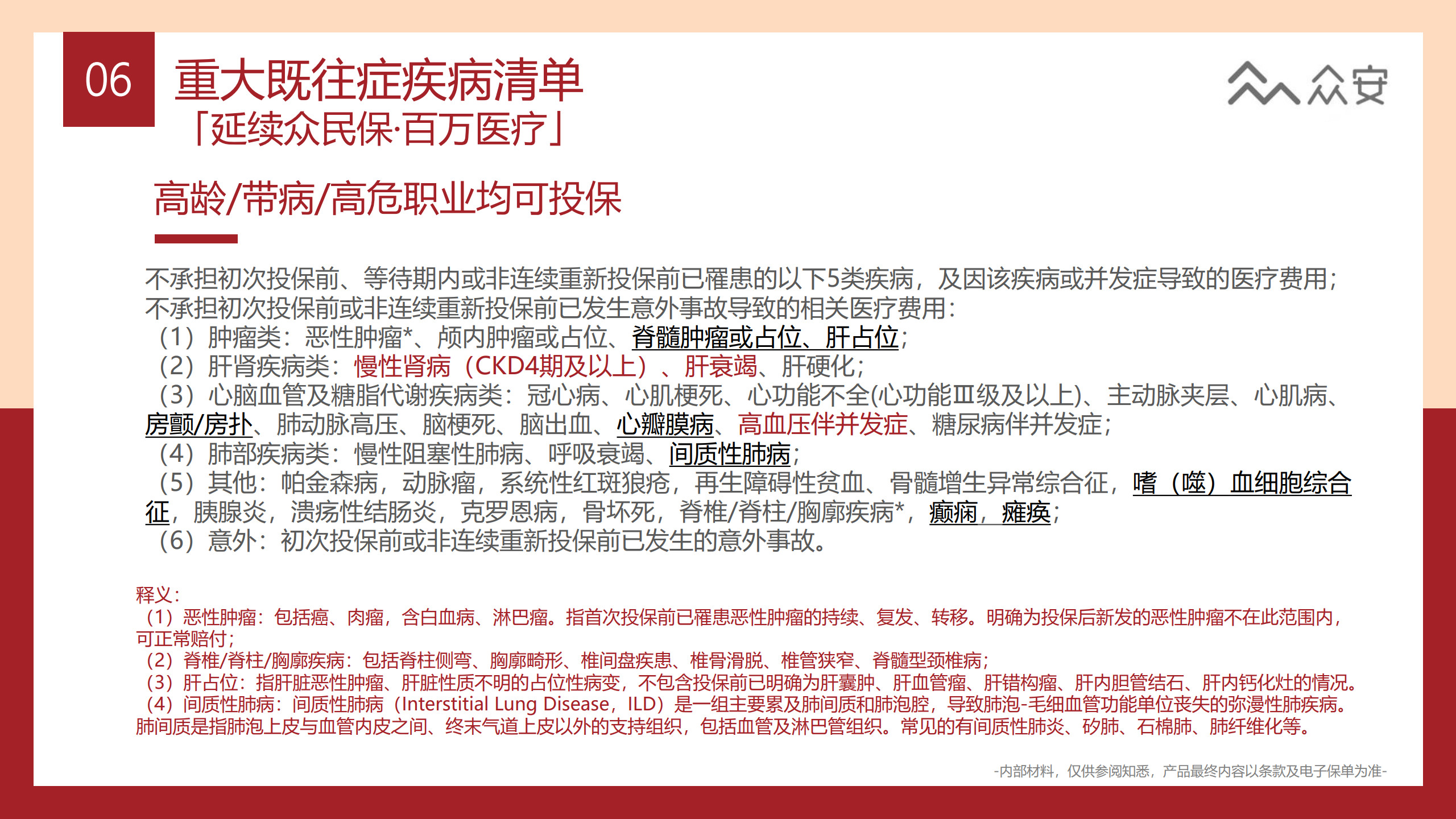

第四个优势:一般既往症也能赔。这是延续了众民保系列的传统。它只除外5类严重的既往症(比如癌症、肝硬化失代偿期等),其他像高血压、糖尿病(无并发症)、各类结节等,不仅能买,以后因此住院也能正常理赔。这在市场上非常罕见。

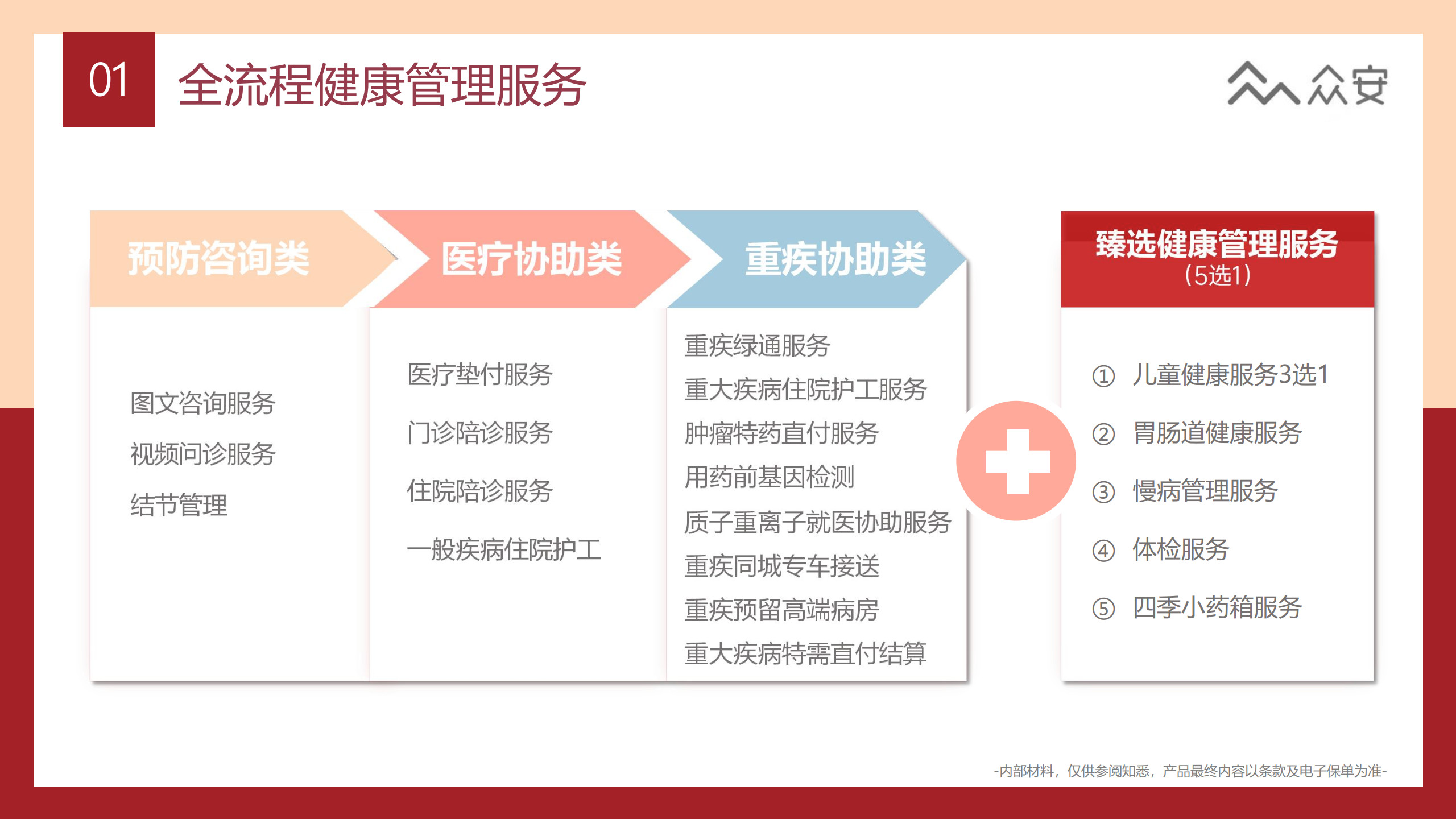

第五点:就医体验升级。得了合同约定的重疾,可以去医院的国际部、特需部或者指定的102家民营医院治疗,费用也能报销。这意味着不用挤普通病房,能享受更好的环境和更快的诊疗速度。此外,增值服务也很实用,比如住院垫付、重疾绿通、门诊陪诊等,能解决看病时的很多实际困难。

看到这里,你可能会觉得这款产品简直完美。别急,它的“代价”就是保费。30岁的成年人,基础计划每年保费要一千多,而升级到涵盖特需和私立医院的计划,则要两三千甚至更高。这就要回到我们开头的问题:你愿意为“更好的就医体验”和“小额医疗报销”支付多少溢价?

再看经典款:百万医疗险为何经久不衰?

说完了“高端版”,我们回头看看经典的众民保百万医疗险。它的逻辑非常简单粗暴:专注抵御家庭财务灾难。

每年保费只要几百块,就能获得几百万的保额。但它有1万元的绝对免赔额。这意味着,普通的住院花费,基本用不上它。它的目标非常明确:就是用来应对癌症、心脑血管疾病等重大疾病产生的高额医疗费。当自付部分超过1万后,它才开始发力,最高能报到400万。

它的健康告知同样宽松,一般既往症可保可赔,外购药保障(特药清单)也有,但保障范围和中高端版比有差距。它不覆盖特需部、国际部和私立医院,增值服务也相对基础。

所以,百万医疗险就像一个“经济实用型”的守护者。它不负责帮你报销小磕小碰的费用,但当你家面临狂风暴雨(大病)时,它会站出来撑起最大的一把伞,防止家庭经济被击垮。对于预算有限、首要目标是防范大病风险的绝大多数家庭,它仍然是首选和底牌。

最终决策:你的答案取决于这三个问题

对比完两款产品,选择其实就清晰了。在做决定前,你可以问自己三个问题:

- 你的身体情况如何?如果身体有些结节、息肉、高血压等小毛病,被其他医疗险拒保或除外,那么两款众民保(尤其是中高端版)的“宽松投保”政策对你就是最大的价值。如果身体非常健康,选择面就广很多。

- 你的核心焦虑是什么?是怕生大病掏空家底?还是也想解决小病住院的花销,并提升就医品质?如果答案是前者,百万医疗险的性价比无敌。如果答案是后者,且预算充足,中高端版值得考虑。

- 你的年度保费预算是多少?这是最现实的问题。给全家配齐保险是一个系统工程,医疗险只是其中一环。如果把过多预算放在追求0免赔和特需医疗上,可能会挤压重疾险、寿险的预算。对于年收入20万以下的普通家庭,我依然建议优先用百万医疗险打好基础保底。

另外,关于医疗险续保,这是所有一年期产品都要关注的核心。两款众民保都是不保证续保的产品,但众安作为大公司,产品的稳定性和续保政策的历史记录相对较好。在投保时,也要有心理准备,未来保费可能调整,产品也可能停售。这是短期医疗险的共性风险。

最后提个醒,任何“0健康告知”都不是绝对的。它只是投保时不问,但在理赔时,保险公司依然会调查相关病史,如果涉及条款明确除外的严重既往症,还是会拒赔。所以,仔细阅读那5类除外疾病的清单,非常重要。

利好消息同步:

众民保系列产品放开医疗险类风控!

?放开时间:2月24日-3月3日

?涉及产品:

· 众民保·百万医疗险

· 众民保·百万重疾险(免健告)

· 众民保·中高端医疗险——预计2.21上线!

总结来说,没有完美的产品,只有适合的方案。众民保中高端医疗险的出现,给了身体亚健康人群、以及追求更好医疗资源的中产家庭一个新的高性价比选择。而经典的百万医疗险,依然是守护每个普通家庭财务安全的基石。在做医疗险对比时,抛开“哪个更好”的思维,多想想“哪个更适合我现在的状况”,答案自然就出来了。