上周五下午,我正给客户老张整理他们一家三口的保单,手机突然震个不停。老张在微信上发来一串截图,语气有点急:“小陈,你看我这操作对不对?我想给我老婆和儿子都配上医疗险,怎么系统老是提示我重复投保?”我点开一看,乐了——这不就是典型的“想省钱却差点多花钱”嘛。

老张的情况我太熟了。他自己去年在我这儿买了份尊享e生,今年想给家人也配上,听说家庭单有折扣,就想着分开下单再合并。结果呢,系统流程没摸透,差点把同一个人的信息录了两遍。我赶紧给他打了个电话:“张哥,别急,这个新功能我上个月刚帮另一个客户弄过,你听我一步步说。”

当初我也觉得这功能挺绕的

说实话,去年刚听说要上线“跨订单合并支付”功能的时候,我心里直打鼓。干了八年保险,最怕的就是系统复杂——客户搞不懂,我们解释起来也费劲。以前遇到一家子要买保险,要么得等所有人资料齐了一起下单,要么就得分开买然后眼睁睁看着折扣飞了。

我记得特别清楚,前年有个客户王姐,给老公和女儿买医疗险,隔了一周才决定给儿子也买上。就因为时间错开了,全家单的折扣没享受到,多掏了好几百。王姐后来还跟我念叨:“早知道等几天一起买了。”可谁能预料呢?孩子哪天出生、哪天需要加保,这都不是能提前规划死的。

所以今年系统升级能支持合并订单,我第一反应是:早该这么干了!但仔细一看操作说明……好家伙,步骤还真不少。

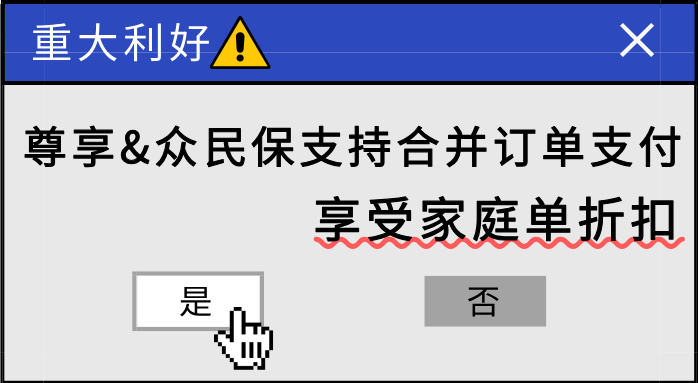

这张图我保存下来了,核心目的就一句话:

可合并支付的产品:

众安众民保·中高端医疗险

众安众民保·中高端医疗险(转保专用版)

众安众民保·百万医疗险

众安众民保·百万医疗险2025版

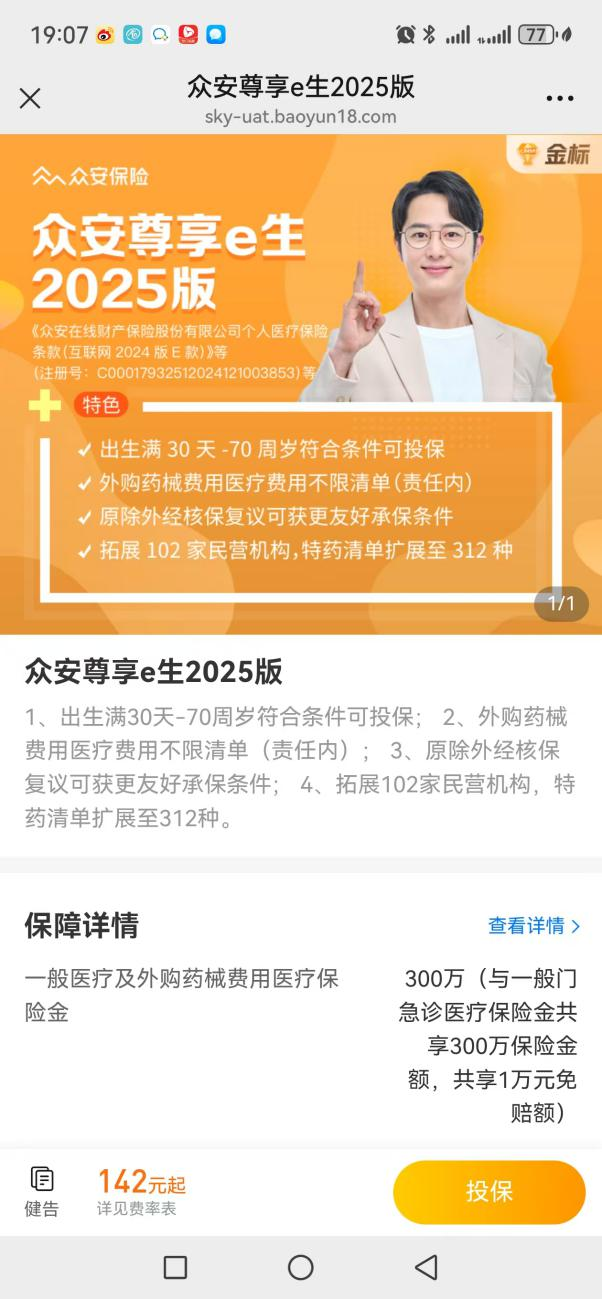

众安尊享e生2025版

众安尊享e生2025版(转保专用版)

尊享e生·中高端医疗保险2024版

尊享e生·中高端医疗保险2024版(转保专用版)

中间踩过的坑,你别再踩了

我先拿自己账号试了几遍,发现有几个地方特别容易出错。

第一个坑:顺序搞反。 有客户想先给小孩买,再给大人买,结果发现合并不了。为啥?因为系统要求投保人必须是同一个人。简单说,就是谁掏钱、谁当投保人,这个身份得统一。比如老张家,他给自己、老婆、孩子买,那所有保单的投保人都得是老张本人。

所以正确顺序是:先录第一单,到确认页面就停手。

看到这个页面就别往下点了,直接关掉。这时候系统已经生成了一个待支付的订单。

第二个坑:重复录人被保人。 这是老张差点犯的错。他给自己买过一份,给老婆录单的时候,顺手把自己的信息也填进去了——心想“反正都是我付钱”。结果系统提示“重复被保人”。

这里有个关键逻辑:折扣是按人头算的,不是按保单份数算的。 同一个人买两份医疗险,除了极特殊情况(比如一份普通百万医疗、一份高端医疗),大部分时候没必要,系统也不会给你重复计算折扣人数。所以第二个订单开始,被保人必须是新的人。

开始录第二单:

注意看红框里的提醒,我念给老张听:“投保人必须与第一个订单是同一个人且同一个推广人名下,请勿输入重复被保人……”

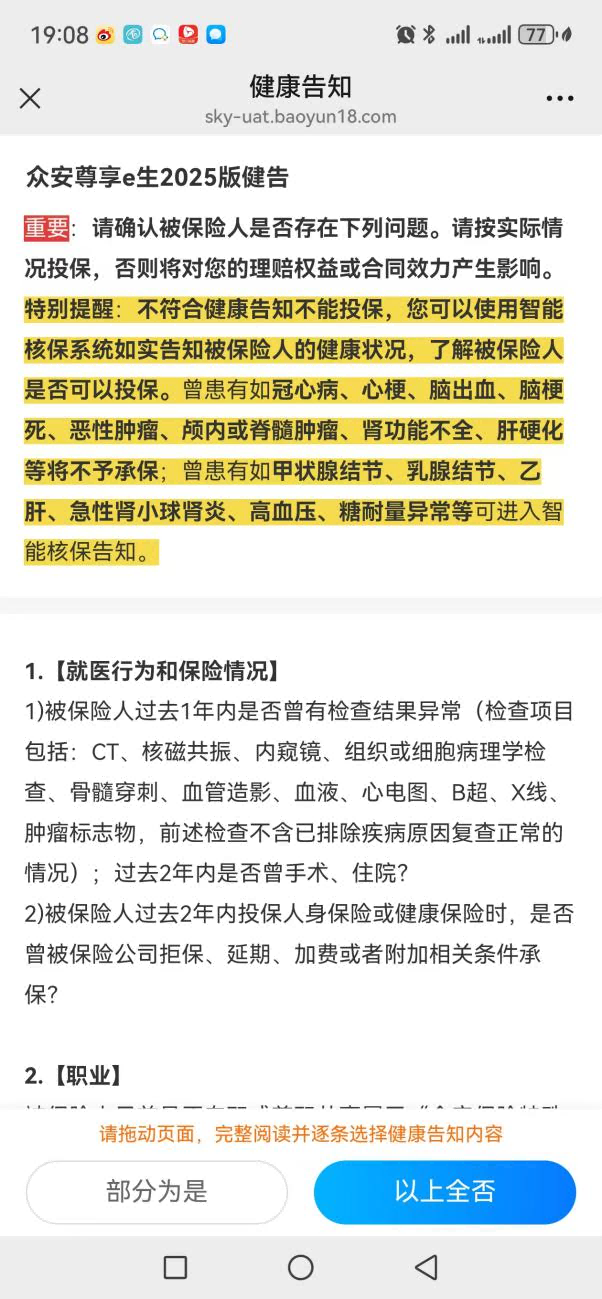

然后就是正常走流程:健康告知、阅读文件。

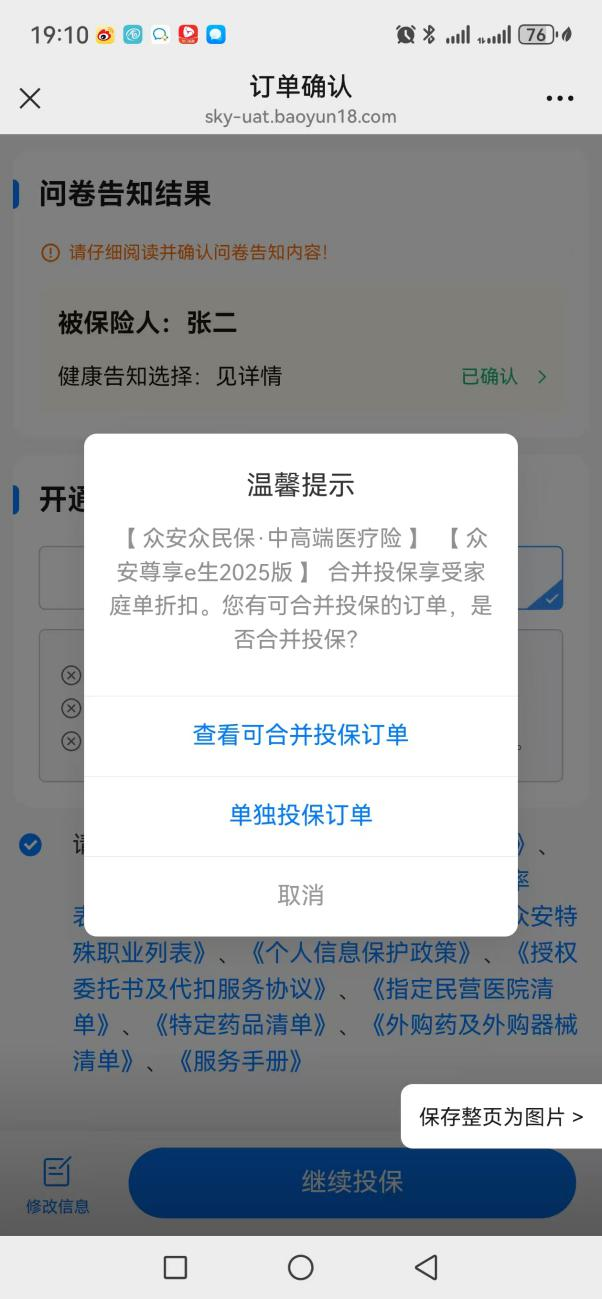

现在看,这个设计其实挺聪明

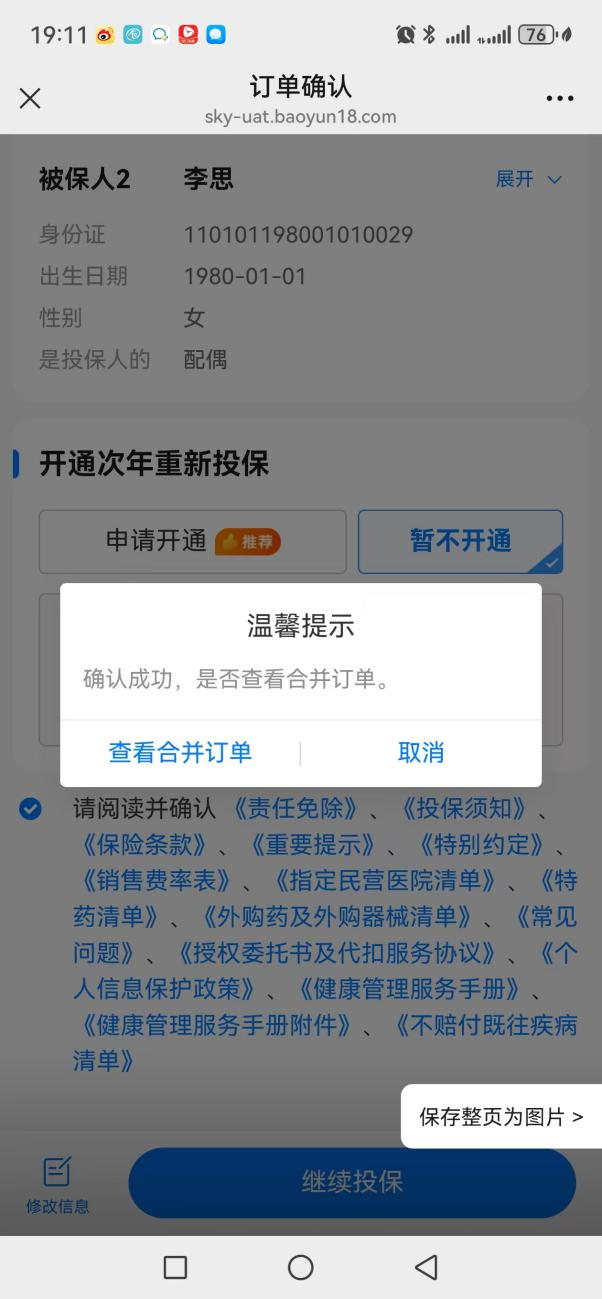

走到阅读文件结束,弹窗就出来了——这是整个流程里最关键的节点。

我告诉老张:“看到这个弹窗,你就成功一半了。”三个选项很清楚:

1. 查看可合并订单——继续走合并流程

2. 单独投保——就当普通单子处理

3. 没弹窗?说明你没符合条件的待合并订单

选“查看可合并投保订单”,进入这个页面:

这里默认勾选你正在录的这份(比如尊享e生2025),下面列出之前录的待支付订单(比如众民保)。你需要手动勾选要合并的那个,然后点“去确认”。

这时候系统会带你回到第一单的确认页面,重新走一遍确认流程:

确认完,又一个弹窗:

点“查看合并订单”,你会看到订单列表里人数和折扣后的保费已经变了。比如老张家,他+老婆+孩子,三个人,家庭折扣就生效了。

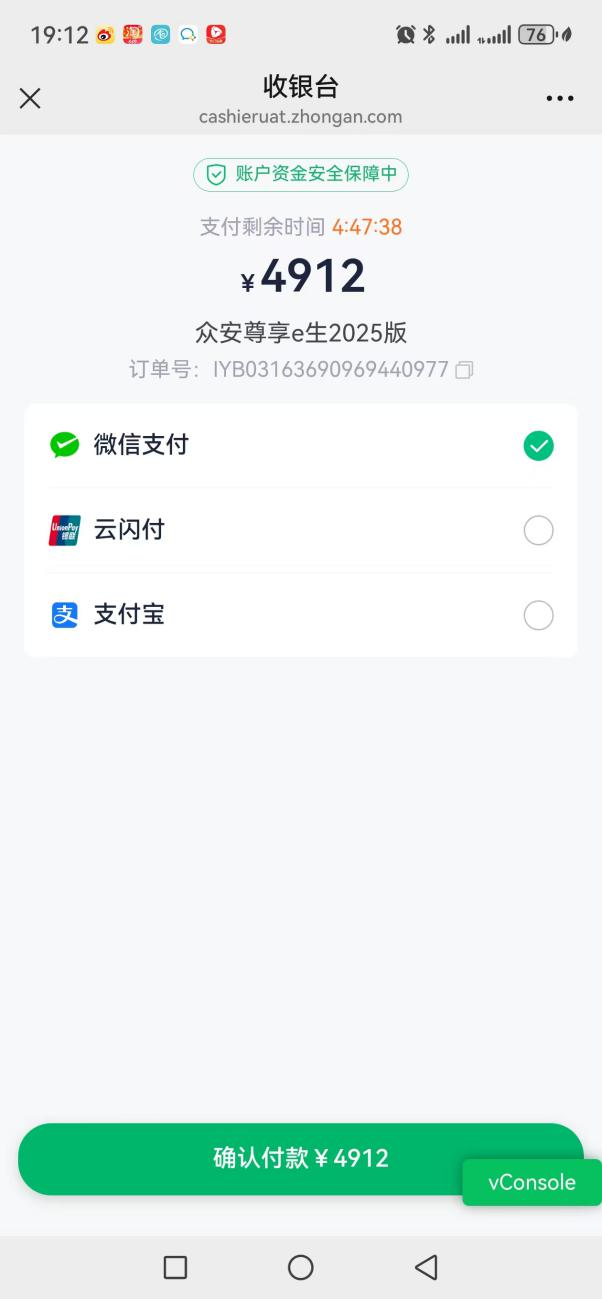

这时候再点“继续投保”,进入支付确认页:

注意看,收银台显示的可能只是第二单的产品名称,但实际扣款金额是两单合并后的总价。支付成功后的页面长这样:

整个流程走完,老张在电话那头松了口气:“原来是这样!早说嘛,我还以为系统出bug了。”

我笑着回他:“张哥,这功能刚上线那会儿,我们内部培训都讲了两遍。现在熟练了,其实五分钟就能搞定。”

哪些产品能这么玩?

不是所有产品都能合并支付享受家庭单折扣。目前支持的主要是众安这几款:

– 众民保系列(中高端医疗险、百万医疗险及它们的转保版)

– 尊享e生系列(2025版、2024版及转保版)

换句话说,如果你家想搭配着买——比如大人买尊享e生2025,孩子买众民保百万医疗——是可以通过合并订单享受家庭折扣的。这比以前灵活多了。

我给你的实操建议

干了八年,我越来越觉得,保险规划不是一锤子买卖,而是个动态调整的过程。今年系统这个升级,其实反映了一个趋势:保险公司也在想办法让买保险更人性化。

基于这个新功能,我给你几个实在的建议:

1. 别急着一次性买齐。 以前我总劝客户“一家人最好一起买,能省折扣”。现在不用这么赶了。你可以先给最需要的人买上,过段时间再给其他人补,只要在支付前合并订单就行。这特别适合那些需要时间做决定的家庭。

2. 投保人统一。 这是硬性要求。家里谁负责管钱、谁做主,就让谁当所有保单的投保人。别夫妻各买各的,到时候想合并都合不了。

3. 留个心眼检查折扣。 合并订单后,一定要在支付前确认保费是不是按家庭人数打折了。系统一般不会算错,但自己看一眼更放心。

4. 健康告知别马虎。 合并订单只是支付环节的便利,健康告知还是得一单一单认真做。每个人的身体状况不同,该告知的必须告知。别为了省折扣,埋下理赔纠纷的隐患。

5. 找对人问。 如果你在操作中遇到问题,别自己瞎琢磨。直接联系你的保险顾问,或者打客服电话。这个功能刚上线不久,很多细节他们最清楚。

最后说点大实话

这些年,我见过太多客户在保险怎么买这个问题上纠结。有人追求“一步到位”,结果买了不适合的产品;有人图便宜分开买,又错过了该有的优惠。

今年这个合并支付功能,我觉得最大的意义是给了大家弹性空间。你不用再被“必须同时下单”绑住手脚,可以更从容地做家庭保险规划。

当然,我也得吐槽一句:这么好的功能,宣传力度真不够。要不是我们这些一线业务员自己摸索、主动告诉客户,很多人根本不知道。保险公司啊,有时候真该学学互联网公司,把用户体验做得更直观些。

老张最后顺利给全家都买上了,还省了小一千块钱。他在微信上给我发了个大拇指:“小陈,还是你专业。下次我弟家买保险,我还推荐你。”

你看,其实保险攻略没那么复杂,关键是把规则吃透,把流程走对。系统是死的,人是活的。只要掌握了方法,这些新功能都能变成实实在在的实惠。

好了,今天就聊到这儿。如果你家也在考虑配医疗险,不妨试试这个合并订单的功能。操作一遍就熟了,真的能省不少钱。有啥不明白的,随时问我——反正我卖了八年保险,最不怕的就是客户问问题。