上个月,一个老同学深夜给我发微信,语气很急。他父亲刚查出甲状腺结节,医生建议密切观察。他想起几年前我给推荐过重疾险,赶紧来问:「现在买还来得及吗?听说甲状腺癌以后赔得少了?」

我让他别慌,先看病理报告。结果出来,是良性的。但这件事像根刺,扎进了他心里。他反复问我:「保险是不是越早买越好?我总想等一等,是不是错了?」

就在今天,那个让整个行业等了很久的「靴子」终于落地了。重疾险的定义,时隔13年,迎来了大改。我翻着协会官网的文件,脑子里闪过的,是过去五年在理赔部见过的无数张或庆幸、或懊恼、或愤怒的脸。

这次改动,不是小修小补。它直接关系到未来我们生病了,保险公司是按「重疾」赔100%保额,还是按「轻症」只赔一部分,甚至不赔。

理赔员视角:新规到底动了谁的蛋糕?

先说最受关注的甲状腺癌。以前,只要确诊甲状腺癌,不管早期晚期,统统按重疾赔100万。我们处理过不少这样的案子,客户拿到钱时自己都懵,因为治疗可能只花了几万块,后续恢复也很好。这对客户是好事,但对整个保险池子,压力不小。

新规把它分级了。最常见的、预后极好的甲状腺乳头状癌(占90%以上),如果属于TNM分期I期,以后就算轻症,最多赔30%。只有更严重的,才按重疾赔。这对消费者来说,保障是「打折」了。

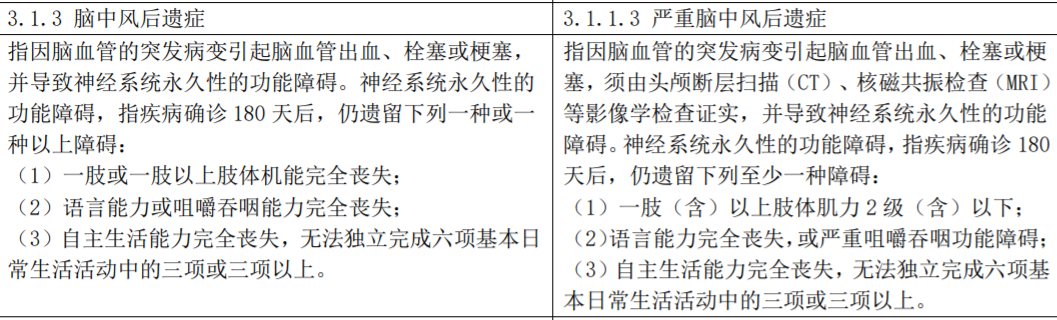

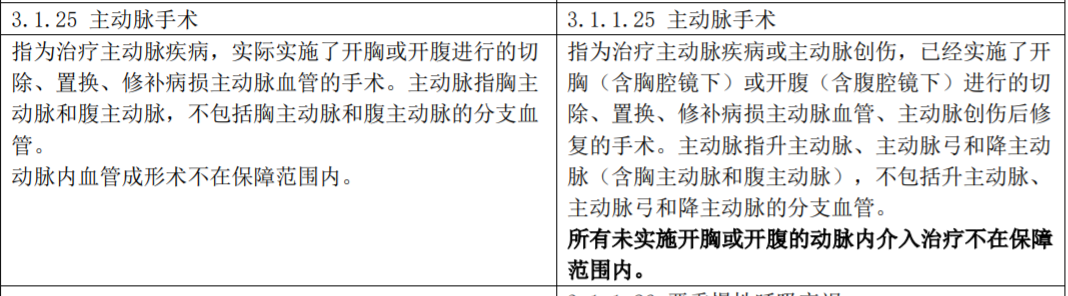

但另一方面,有些病的理赔门槛反而降低了。比如「心脏瓣膜手术」,旧定义死卡着「开胸」,很多客户做了微创手术,切口只有几厘米,我们只能狠心拒赔。看着病历和拒赔通知书,心里不是滋味。新定义改成了「切开心脏」,把微创手术也包含进去了,这绝对是进步。

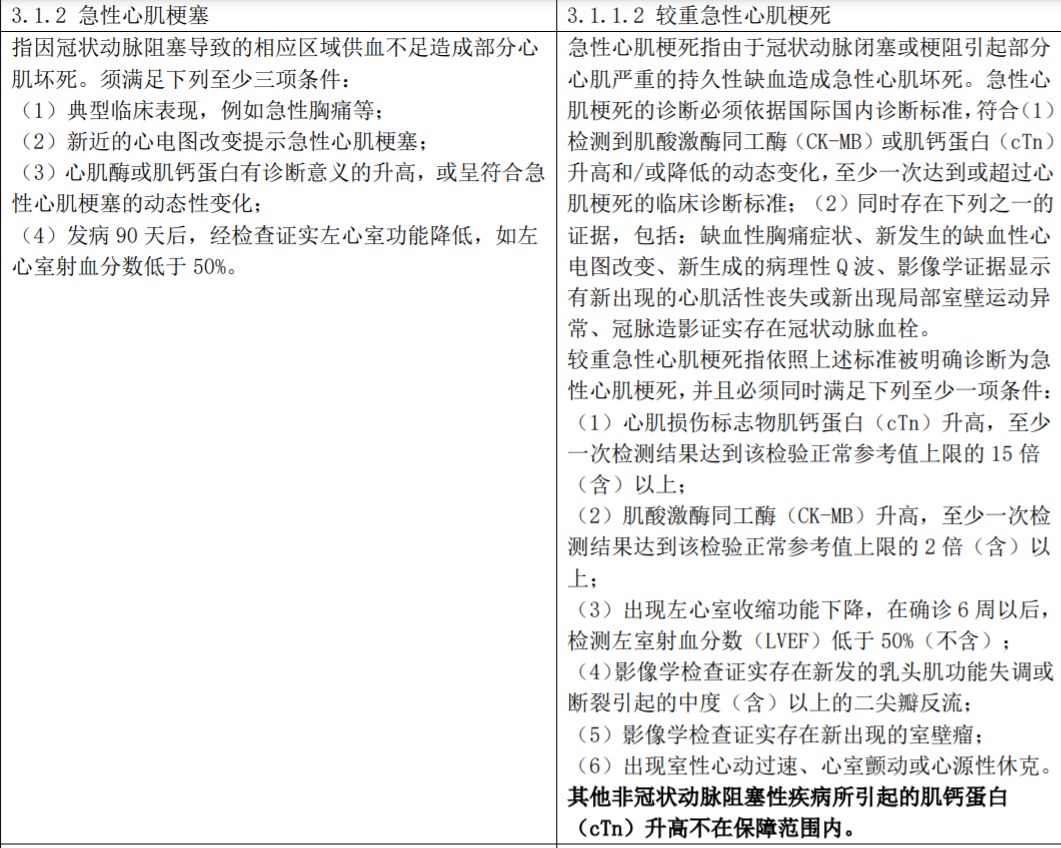

还有急性心肌梗塞,以前必须达到很严重的标准才算重疾。现在把它和早期神经内分泌肿瘤一样,做了分级。较轻的情况算轻症,先赔一部分钱,让病人能及时治疗,如果后来变严重了,再补足重疾的差额。这其实更符合医疗逻辑和实际需求。

一个「消失」的病,和一个「新增」的保障

这次有个争议点:原位癌被明确踢出了「轻度恶性肿瘤」的保障范围。很多人一看就急了,这岂不是不保了?

别急。协会的说法是,各家公司可以自行决定是否把原位癌加到轻症里。所以,未来产品的差异会体现在这里。你买的时候,一定要扒开条款看清楚,有没有「原位癌」这三个字。这再次印证了我的一个观点:买保险就是买合同,白纸黑字最可靠,销售的话听听就好。

好的变化是,官方强制规定的重疾从25种变成了28种,新增了严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎。而且,首次引入了「轻症」的概念,并规定轻症赔付比例不能超过重疾保额的30%。这能防止一些公司用极低的轻症赔付来压低价格,损害消费者利益。

新旧交替的窗口期,普通人该怎么选?

文件里写得清清楚楚:过渡期到2021年1月31日。之后,所有旧定义的产品都要下架。也就是说,你还有不到三个月的时间,在「旧款」和「新款」之间做选择。

这就像买车,新款配置更现代,但可能减配了真皮座椅;老款用料扎实,但有些设计过时了。没有绝对的好坏,只有适不适合你。

如果你特别关注甲状腺保障,或者家族有相关病史,那么旧定义产品「确诊即赔重疾」的条款,显然对你更有利。这就是我常说的,保险规划一定要有针对性,别人的蜜糖可能是你的砒霜。

如果你更看重心血管方面的保障,或者担心未来医疗技术进步(比如微创手术普及),那么新定义产品对一些疾病的理赔条件更友好,可能更适合你。

还有一种思路是「都要」。比如,在窗口期内买一份旧定义的终身重疾险打底,锁定甲状腺癌的高额赔付。等新产品上市后,再根据情况补充一份,把新规放宽的病种保障也覆盖上。这样组合,保障会更全面。这涉及到更复杂的家庭保险规划,需要仔细算算预算。

抛开新规旧规,这件事最重要

讲了这么多技术细节,但我想说,比纠结新旧产品更重要的,是「先上车」。

我见过太多人,研究了半年保险,比较了十几款产品,总想找到最完美的那一个。结果在研究期间体检出问题,想买都买不上了。我那个同学是幸运的,结节是良性。如果下次不是呢?

保险从来都不是一个「最优解」的产品,它是一个「此时此地此身体状况下」你能得到的最佳解决方案。新规落地,恰恰是一个提醒你检视自己保障的契机。问问自己:我的重疾保额够覆盖大病期间的收入损失吗?我的家庭责任(房贷、子女教育、父母赡养)有兜底吗?

具体的条款对比,协会官网有全文,大家可以自己去查,心里更踏实。

最后,无论规则怎么变,健康永远是第一位的。定期体检,保持良好的生活习惯,这比任何保险攻略都管用。保险只是事后财务补偿的工具,我们真正要经营的,是事前健康的人生。