上个月,表姐拿着她的年度体检报告来找我,眉头紧锁。报告上“甲状腺结节,建议随访”几个字像根刺。她第一句话是:“我前年买的那个重疾险,这个以后要是真有事,能赔吗?”我翻出她的电子保单,仔细看了健康告知条款和免责部分,心里咯噔一下。她当时图省事,是在一个链接里“一键”给全家三口都买了同一款产品,健康告知环节几乎是跳过的。现在这个结节,成了未来理赔路上一个明晃晃的绊脚石。这件事让我意识到,很多家庭需要的不是“一键下单”的便捷,而是一份真正考虑了个体差异、能踏踏实实落地的保险配置方案。

便捷的工具本身没有错,错的是用它代替了必要的思考过程。最近和几个还在前线的保险顾问聊天,他们提到一个工具,说能帮客户做更细致的家庭保险规划,不再是“一人买啥,全家照抄”。我研究了一下,发现它的核心思路,恰恰能解决我表姐遇到的那类问题。

从“一张保单保全家”到“为每个人量体裁衣”

过去的“全家桶”式投保,表面省心,实则隐患重重。丈夫作为家庭经济支柱,需要的足额寿险和重疾险,可能并不适合全职的妻子;孩子的保险重点在重疾和医疗,和规划养老金的父母截然不同。更关键的是,每个人的健康状况千差万别,健康告知必须独立、如实完成。

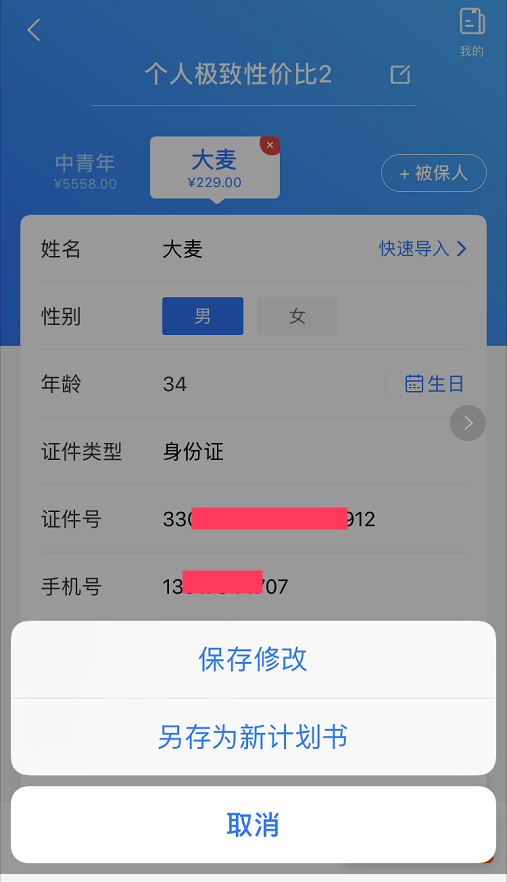

这个工具(他们叫“组合投保计划书”)的起点,就是把“家庭”拆解成一个个具体的“个人”。它不是让你选一个产品然后乘以三,而是先列出家庭成员:爸爸、妈妈、孩子,甚至爷爷奶奶。然后,像搭积木一样,为每个人独立配置产品组合。

1. 计划书新增智能推荐,优化分类展示及使用体验。

2. 计划书自动保存客户信息,并支持一键添加。

这意味着,你可以给身体有些小毛病的爸爸侧重配置核保更宽松的防癌险和百万医疗,给健康的妈妈配置更全面的重疾险,给孩子配上保额充足且带少儿特疾责任的重疾。一份计划书里,容纳了全家差异化的保障。这才是保险规划应有的样子。

智能推荐是参谋,不是司令

工具里有一个“智能推荐引擎”功能,我觉得很有意思。你输入家人的性别和年龄,它会生成一套推荐组合。

这功能对新手顾问或想自己研究保险怎么买的家庭来说,是个不错的起点。但它只是个“参谋”。好比你去医院,智能分诊系统建议你看内科,但最终诊断和开药的是医生。这里的“医生”,就是你自己或者专业顾问的判断。

推荐引擎基于大数据和一般风险模型,但它不知道你表姐有甲状腺结节,也不知道你父亲有高血压史。所以,它的推荐必须结合每个被保人真实的健康状况来调整、筛选。工具提供了灵活度,你可以全盘接受推荐,也可以删删改改,只取其中一两个产品。

这个过程本身,就是在强迫你思考:为什么给这个人配这个?他的风险缺口到底是什么?

那些藏在“下一步”里的理赔雷区

干了这么多年理赔,我最怕看到的就是“投保时一切顺利,理赔时一地鸡毛”。很多纠纷就源于投保环节的草率。这个工具在编辑计划书时,会做实时提示。

“投保贵哦”可能只是预算提醒,但“触发核保规则”就是亮红灯了。比如,你试图给一个60岁的老人配置某款最高投保年龄55岁的医疗险,系统会阻止你。这直接避免了一种最糟糕的情况:客户交了几年保费,出险时才发现当初根本不符合投保条件,保单自始无效。

还有一种常见纠纷是信息错漏。工具里的“代填信息”和“快速导入”功能,算是用技术减少低级错误。

顾问在制作计划书时,就可以提前录入被保人的姓名、身份证号、联系方式。客户最终投保时,一点“快速导入”,这些信息就自动填充了,大大降低了手动输入出错(比如身份证号错一位)的概率。别小看这个,信息不一致导致的理赔麻烦,我见过太多了。

计划书不是终点,而是沟通的起点

一份好的计划书,应该像一张清晰的地图,而不是一堆复杂的产品说明书。这个工具生成的计划书,预览和转发功能让沟通变得更直观。

客户在微信里就能打开,看到的是为他家量身定制的方案:谁,保什么,保多少,每年交多少钱,一目了然。更重要的是,他可以就这份具体的计划书提问:“为什么给我爱人的重疾保额设定为30万?”“孩子的医疗险为什么选这款而不是另一款?”

沟通被前置了,问题在投保前就被暴露和解决。这比客户收到一堆零散的产品链接,或者一张密密麻麻的Excel表,要有效得多。

甚至,计划书底部还能留下顾问的联系方式,相当于一张电子名片。

最后的防线:投保环节的再次确认

即使计划书做得再完美,临门一脚的投保环节依然关键。工具把计划书和投保流程打通了。

客户从计划书页面直接点击“投保”,就会进入标准投保流程,该做的健康告知一题都不会少。这时,前期“代填信息”的作用再次发挥,基础信息自动带出,客户和顾问都能更专注于核对健康问卷这种关键内容。

我特别欣赏的一个细节是,同一份计划书模板,可以发给不同的家庭客户使用,他们的投保数据相互独立。这很适合用于科普一些标准化的家庭保险规划思路(比如“三口之家基础保障方案”),每个家庭再基于自身情况进行调整。它让工具有了“教育”和“服务”的属性,而不仅仅是销售。

1) 询价阶段:支持给客户提供i云保全部热销产品,并支持根据客户信息智能推荐组合产品计划。

2) 客户拜访与沟通:支持在微信环境中展示(微信浏览器打开)计划书,支持快速修改重新发送。一份计划书多人投保。

3) 确定投保意向后,客户投保:支持给客户提供类似购物车的功能,在同一页面上展示所有待投保的产品及对应的投保状态。

4) 客户信息留存:在客户通过计划书完成投保单填写后,客户信息自动保存进计划书客户列表,后续可一键导入计划书。

工具是桨,但划船的人是你

回过头看,如果我表姐当初用的是这样一种思路来配置保险,结果可能会不同。顾问或她自己,至少会停下来,为每个家人单独思考保障,面对独立的健康告知问卷。那个甲状腺结节,就有很大机会在投保时被正式告知,由保险公司给出核保结论(可能是除外承保),从而得到一个确定、有效的保障,而不是一颗埋着的雷。

技术让保险配置方案的制定变得更高效、更直观,甚至能规避一些低级错误。但它无法替代人对自身需求的洞察,对健康状况的坦诚,以及对条款责任的敬畏。

说到底,工具是帮你更好地执行保险规划,但它不能替你规划。了解家人的健康,评估家庭的风险,明确预算的底线,这些核心工作,没有任何工具可以代劳。当你清楚自己想要什么,工具才能帮你更好地实现它。否则,再“智能”的一键生成,也可能只是将未来的理赔纠纷,一键加速送到了面前。

1) 系统计划书是平台为您准备的计划书,可以在 “推荐” 页中选择直接预览并并转发给客户投保,或者按照个人喜好修改,另存为一份新的计划书后转发客户。

2) 因为系统计划书是系统智能推荐给您的,平台会定期修改更有性价比的产品进推荐组合中。

3) “我的” 计划书是用户自己新建,或者将已有的计划书复制另存为生成的计划书。

4) “我的” 计划书右上角都有个五角星,点击之后,就可以置顶计划书,老师们可以制作一些自己常用的展业计划书,并置顶展示。这样就不会找不到啦~

所以,无论你是想为自己家研究保险怎么买,还是一名保险顾问,下次当你使用这类工具时,不妨把它当作一面镜子。它照出的,是你为这份保障付出了多少思考,又为家人规避了多少风险。这份思考的重量,远比一键生成的那个“确定”按钮,要重得多。