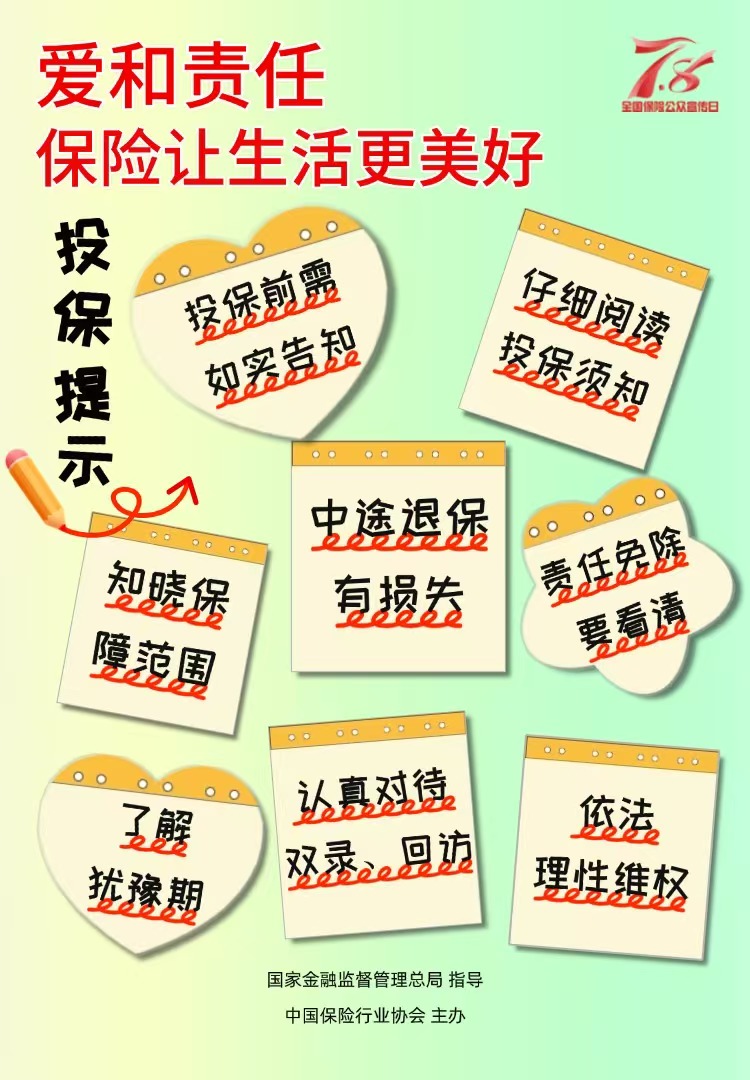

爱和责任,保险让生活更美好

你好,朋友。今天我们不谈枯燥的条款,也不聊复杂的数字,我们来聊聊生活本身。你有没有想过,我们每天辛苦工作、努力经营家庭,背后最深的动力是什么?我想,是“爱”,和那份沉甸甸的“责任”。爱让我们愿意付出,责任让我们必须担当。而保险,恰恰是这份爱与责任,在现实世界中最理性、最温暖的载体之一。

它不像玫瑰那样浪漫,也不像承诺那样动听,但它像一把无声的伞,一座坚固的桥。当生活的风雨不期而至时,它能确保我们所爱的人,我们的生活,不至于被轻易冲垮。它让“万一”发生的时候,我们有的不仅仅是眼泪和无奈,更有继续向前的底气和保障。

爱是本能,而保障是爱的延伸

爱孩子,我们想给他最好的教育和未来;爱伴侣,我们希望与ta携手一生,安稳无忧;爱父母,我们祈愿他们晚年安康,无病无扰。这份爱,是发自内心的情感。

但生活充满不确定性。一场重病,一次意外,可能瞬间打乱所有的计划,耗尽多年的积蓄,甚至让家庭陷入困境。到那时,仅凭情感和意愿,我们可能无力守护所爱之人。

这时,保险的作用就显现了。它通过契约的形式,将我们不确定的风险,转化为确定的财务安排。为孩子准备一份教育金,是确保无论发生什么,他的求学之路不会中断;为伴侣配置足额的健康险和寿险,是给ta一份“无论我在与不在,你的生活都有保障”的安心;为父母补充医疗险,是减轻他们和我们的医疗负担,让孝心落到实处。

所以说,买保险,不是买一个冷冰冰的产品,而是在为我们的“爱”搭建一个坚固的财务后盾。它让爱不仅仅停留在语言和当下,更延伸到了未来和每一个可能的风险节点。

责任是担当,而保险是责任的量化与兑现

作为家庭的经济支柱,我们的肩上扛着许多责任:房贷车贷要还,孩子的学费要交,父母的赡养要管,家庭的日常开销要维持……这些,都是实实在在的经济责任。

我们假设自己会一直健康,一直有收入。但风险之所以叫风险,就是因为它无法预测。如果家庭主要收入来源突然中断,这些责任由谁来承担?家人将面临怎样的生活压力?

保险,尤其是寿险和意外险,本质上就是对个人经济责任的“量化”和“备份”。保额应该覆盖多少?一个简单的算法是:未来5-10年的家庭必要开支 + 负债总额(房贷、车贷等) – 现有的流动资产。这笔钱,就是我们对家庭经济责任的“价值”。

当我们通过保险契约设定了这个数字,就意味着:即使我不能再亲自履行责任,这份保单也会替我兑现,确保家人的生活水平不会急剧下滑,房子不会被银行收回,孩子的梦想依然有支撑。这是一种极致的责任担当,超越了时间甚至生命的限制。

如何用保险工具,编织生活的安全网?

理解了保险的情感与责任内核,我们该如何行动呢?记住一个原则:先保障,后理财;先人身,后财产;先大人,后小孩老人。

第一步:筑牢健康防线。 这是最基础、最迫切的一环。建议为每位家庭成员,尤其是家庭经济支柱,配置好“医疗险+重疾险”组合。医疗险(如百万医疗)解决大额住院医疗费报销问题,是社保的有力补充;重疾险则是一次性给付一笔钱,用于弥补患病期间的收入损失、康复费用和家庭开支,让病人可以安心休养,不必为钱发愁。

第二步:抵御身故风险。 主要为家庭经济支柱配置足额的定期寿险或终身寿险。保费相对低廉,杠杆高,用最小的成本锁定最大的身故责任保障,是对家人最直白的爱。

第三步:防范意外不测。 综合意外险,一年几百元,就能获得高额的意外身故/伤残保障和意外医疗报销,性价比极高,是每个人都应该有的基础配置。

第四步:规划长期未来。 在基础保障齐全后,可以考虑用年金险、增额终身寿等储蓄型保险,为孩子的教育、自己的养老做长期、安全、确定的财务规划。它们不是博取高收益的工具,而是确保在未来某个时间点,一定有一笔钱在等着你的“压舱石”。

配置保险不是一个一次性的动作,而是一个动态的过程。随着家庭结构变化、收入增长、责任加重,保障也需要定期检视和补充。

总结一下: 保险,是一种现代金融工具,但它的内核,是古老而珍贵的情感与责任。它用理性的契约,承载感性的关怀。它不阻止风险的发生,但能阻止风险演变成一场家庭的灾难。它让我们在奋力拼搏时没有后顾之忧,在面对未知时多一份从容淡定。

规划好保险,不是对生活悲观,恰恰相反,是因为我们无比热爱生活,珍惜身边的人,所以愿意用智慧的方式,去守护这份美好。当我们把爱与责任,通过保单的形式稳稳落地时,我们便为“生活更美好”这个愿景,增添了一份最坚实的确定性。这份确定性,本身就是一种莫大的幸福。