【金标4.0】信泰如意久久守护(2024)重大疾病保险:一份“守护力”拉满的长期保障

你好呀,最近是不是也在为怎么选重疾险发愁?市场上的产品五花八门,条款看得人眼花缭乱。今天,咱们就来好好聊聊信泰人寿新推出的这款“如意久久守护(2024)”,它顶着“金标4.0”的认证,听起来就很厉害。别被这些名头吓到,我会用最直白的话,帮你把它掰开揉碎了讲明白,看看它到底适不适合你和你的家人。

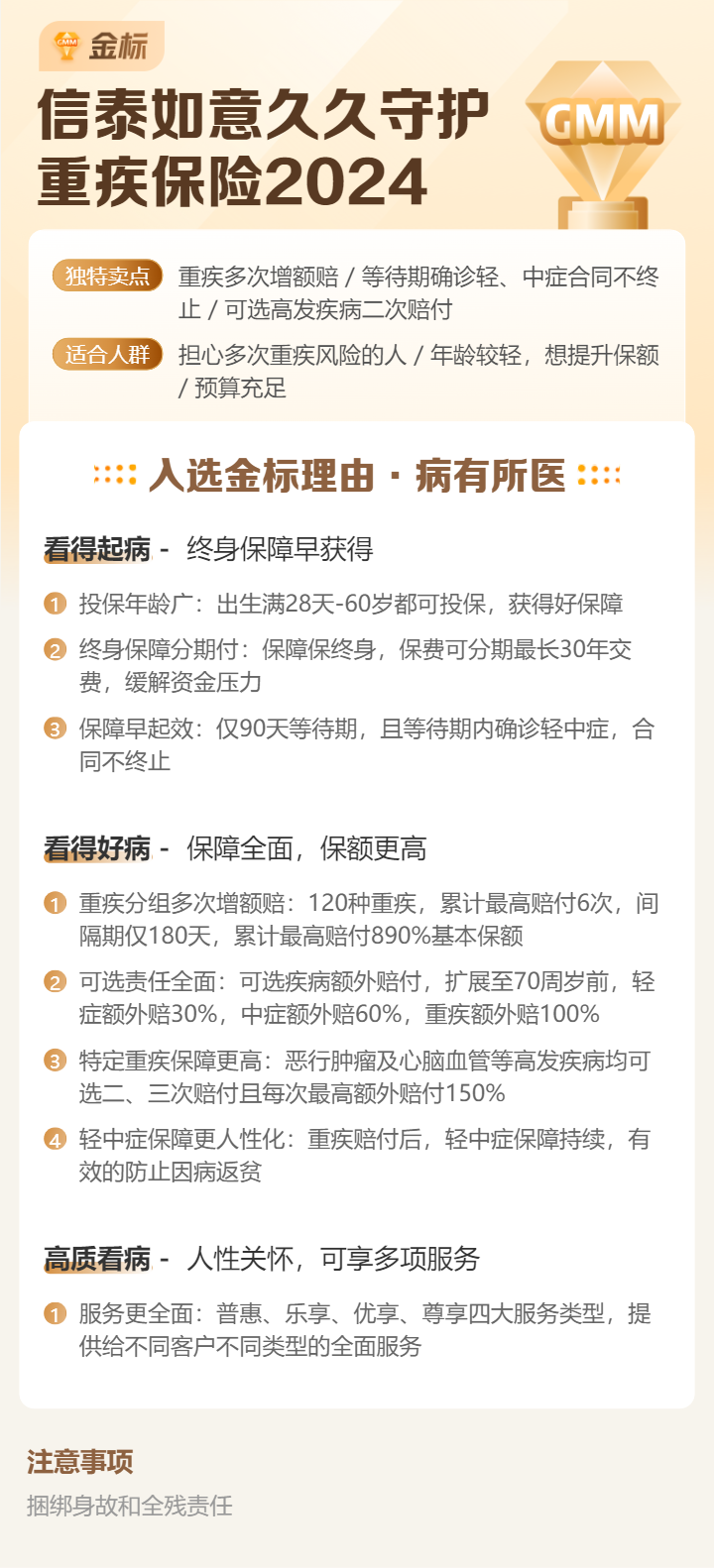

所谓“金标认证”,你可以把它理解为一个由专业第三方机构评定的“优等生”标签,意味着这款产品在保障责任、性价比、服务等方面,都达到了一个比较高的行业标准。而“如意久久守护(2024)”作为这个系列的最新版本,自然是在之前的基础上做了不少升级和优化。

一、核心保障升级:不止于“赔一次”

很多人对重疾险有个误解,觉得“得一次大病赔了钱,合同就结束了”。但现在的趋势,尤其是像如意久久守护这样的“金标”产品,更强调长期、多次的保障。

- 重疾多次赔付,分组更科学:它保障120种重大疾病,最多可以赔6次。最关键的是,它将高发的癌症、急性心肌梗死、冠状动脉搭桥术、严重脑中风后遗症等疾病分在了不同的组别。这种科学的分组大大提高了多次获赔的可能性,毕竟得了不同组的病,才能触发下一次赔付。

- 中症、轻症保障全面:除了重疾,它还覆盖30种中症(赔2次,每次60%保额)和40种轻症(赔4次,每次30%保额)。别小看轻症/中症,像早期癌症、轻度脑中风、冠状动脉介入手术(放支架)都在其中。早期发现、早期治疗,不仅身体少受罪,经济上也能得到一笔不小的支持。

- 特定疾病额外赔,关爱加倍:这是体现产品温度的地方。针对一些高发或高负担的疾病,比如恶性肿瘤-重度、特定心脑血管疾病,在符合条件的情况下,可以额外获得一笔保险金(通常是基本保额的100%或更多)。这意味着如果真的不幸罹患这些病,能拿到双倍甚至更多的钱,应对长期的康复和收入损失。

小贴士: 看一款重疾险的“硬实力”,关键不是看它保多少种病(行业规范下核心病种都已覆盖),而是看它的赔付次数、分组合理性、以及高发轻中症是否涵盖全面。从这点看,如意久久守护(2024)的底子很扎实。

二、两大亮点功能:让保障更“活”更“久”

除了基础保障,这款产品还有两个设计非常人性化,能解决我们实际担忧的功能。

- “疾病关爱金”——60岁前的“保额放大器”:这是我们家庭责任最重、身体也可能开始亮红灯的阶段。如意久久守护(2024)约定,在60周岁之前确诊重疾/中症/轻症,可以额外赔付一定比例的保额(例如重疾额外赔80%)。这相当于在你最需要钱的时候,自动给你做了一次“保额升级”,杠杆效应非常高。

“恶性肿瘤/心脑血管疾病拓展保险金”——对高发风险的持续关注:癌症和心脑血管疾病不仅发病率高,复发、转移、新发的风险也高。这个责任就是针对这两种情况的持续保障。比如,首次重疾是癌症,间隔几年后癌症复发、转移或持续存在,可以再赔一次;或者首次重疾是特定心脑血管疾病,间隔期后新发同组其他心脑血管重疾,也能再赔。这相当于给最高发的风险上了“双保险”。

三、适合谁?怎么买更聪明?

产品虽好,但也不是人人都适合。买保险,讲究一个“对号入座”。

适合人群:

- 追求全面、长期保障的成年人:尤其是30-45岁的中青年家庭支柱。这个阶段,上有老下有小,房贷车贷压力大,一份能多次赔付、保额充足的重疾险,是家庭财务的“压舱石”。

- 关注高发疾病(如癌症、心脑血管病)保障的人:如果家族有相关病史,或者自己非常关注这类风险,那么这款产品针对性的额外赔和拓展保障就非常有吸引力。

- 预算相对充足,看重保障质量的人:“金标”产品通常不是市场最底价,但它用更高的成本提供了更扎实、更前沿的保障责任。如果你的保费预算不是特别紧张,愿意为更优质的保障内容付费,它值得重点考虑。

投保实用建议:

- 保额优先:重疾险的核心是补偿收入损失。建议保额至少覆盖3-5年的家庭年收入,一线城市或家庭责任重的,建议做到50万甚至更高。在预算有限时,宁可缩短保障期限(比如保至70岁),也要先把保额做足。

- 缴费期拉长:尽量选择最长的缴费期(如30年交)。这样每年保费压力小,杠杆高,而且如果缴费期内触发保费豁免责任,后续保费就不用交了,保障继续有效,非常划算。

- 健康告知务必如实:信泰人寿的核保在业内以相对严格著称。投保时一定要逐条、仔细、如实进行健康告知,不要隐瞒。如果有体检异常、住院史等,最好准备好相关资料,通过智能核保或人工核保进行确认,避免为日后理赔埋下纠纷的种子。

- 对比与组合:不要只看这一款产品。可以将其与市面上其他同类型“金标”或高性价比产品,在同等保额、缴费期下,对比保障细节和总保费。也可以考虑“消费型重疾(做高保额)+ 如意久久守护(做核心多次赔)”的组合搭配,优化整体保障方案。

总结一下

信泰如意久久守护(2024)重大疾病保险,是一款保障责任全面且前沿的“金标4.0”产品。它的核心优势在于重疾科学分组多次赔、高发疾病额外关爱、以及针对癌症和心脑血管疾病的持续保障,设计上充分考虑了对家庭经济支柱的长期保护。

它更适合预算相对充足、追求保障全面性和长期性、尤其关注高发重疾风险的朋友。保险没有“最好”,只有“最合适”。在投保前,请务必结合自己的健康状况、家庭责任、财务预算,并仔细阅读条款,特别是保险责任、责任免除和疾病定义部分。希望这篇文章能帮你拨开迷雾,更清晰地认识这款产品,做出最适合自己的保障决策。