你好啊,朋友。今天我们来聊聊一份特别的“成绩单”——《2020年长城人寿理赔服务年报》。

你可能觉得,保险公司的理赔年报嘛,不就是一堆冷冰冰的数字吗?其实不然。这份报告,就像一家公司的“诚信体检报告”,它不吹嘘产品有多好,而是用最实在的“赔了多少钱、帮了多少人、速度有多快”来告诉你:当风险来临,我是否值得信赖。

今天,我们就一起翻开长城人寿2020年的这份答卷,看看数字背后,有哪些对我们投保、理赔真正有用的信息。

一、核心数据速览:钱赔给了谁?速度有多快?

先看几个关键数字,这是服务的“硬指标”:

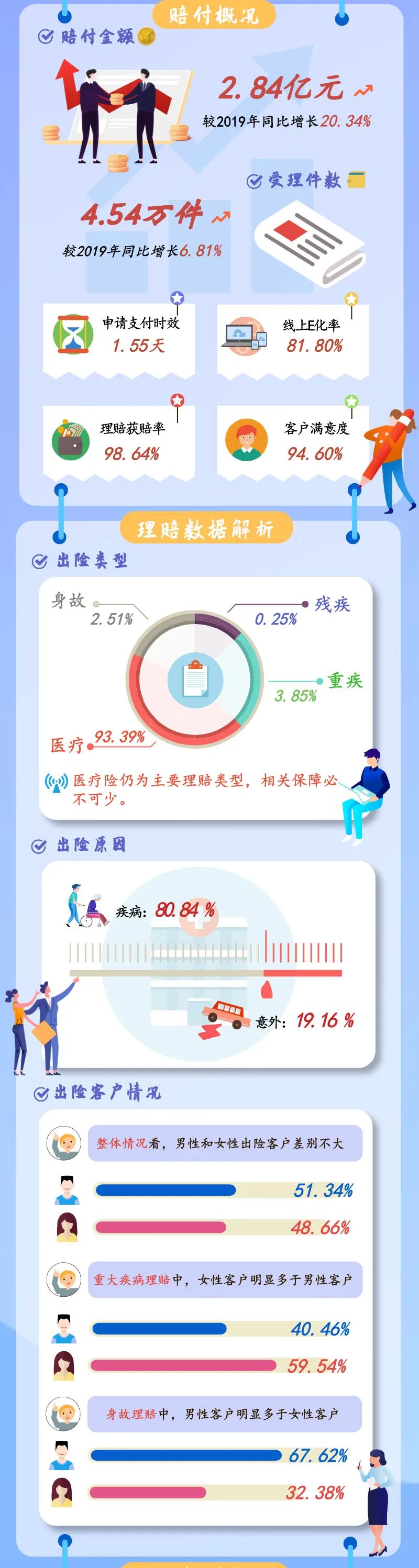

理赔总额与件数:2020年,长城人寿全年赔付总金额超过5.3亿元,理赔件数超过4.6万件。这意味着,平均每天,长城人寿都要处理上百件理赔申请,将温暖和保障送到一个个家庭手中。

理赔速度:这是大家最关心的。年报显示,长城人寿的小额理赔平均支付周期仅为0.39天,也就是说,很多小额理赔案件,当天就能到账。而所有案件的平均支付周期也控制在1.5天内。在关键的时刻,效率就是最大的安慰。

获赔率:一个至关重要的数字是98.5%。这意味着,在长城人寿提交的理赔申请中,绝大多数都顺利获得了赔付。这个高比率直接粉碎了“保险这也不赔那也不赔”的谣言,也提醒我们:理赔的前提是“如实告知”和“符合合同约定”。

二、疾病风险警示:从理赔数据看我们该关注什么

理赔数据,也是一面反映健康风险的镜子。长城人寿的年报清晰地揭示了2020年主要的理赔原因:

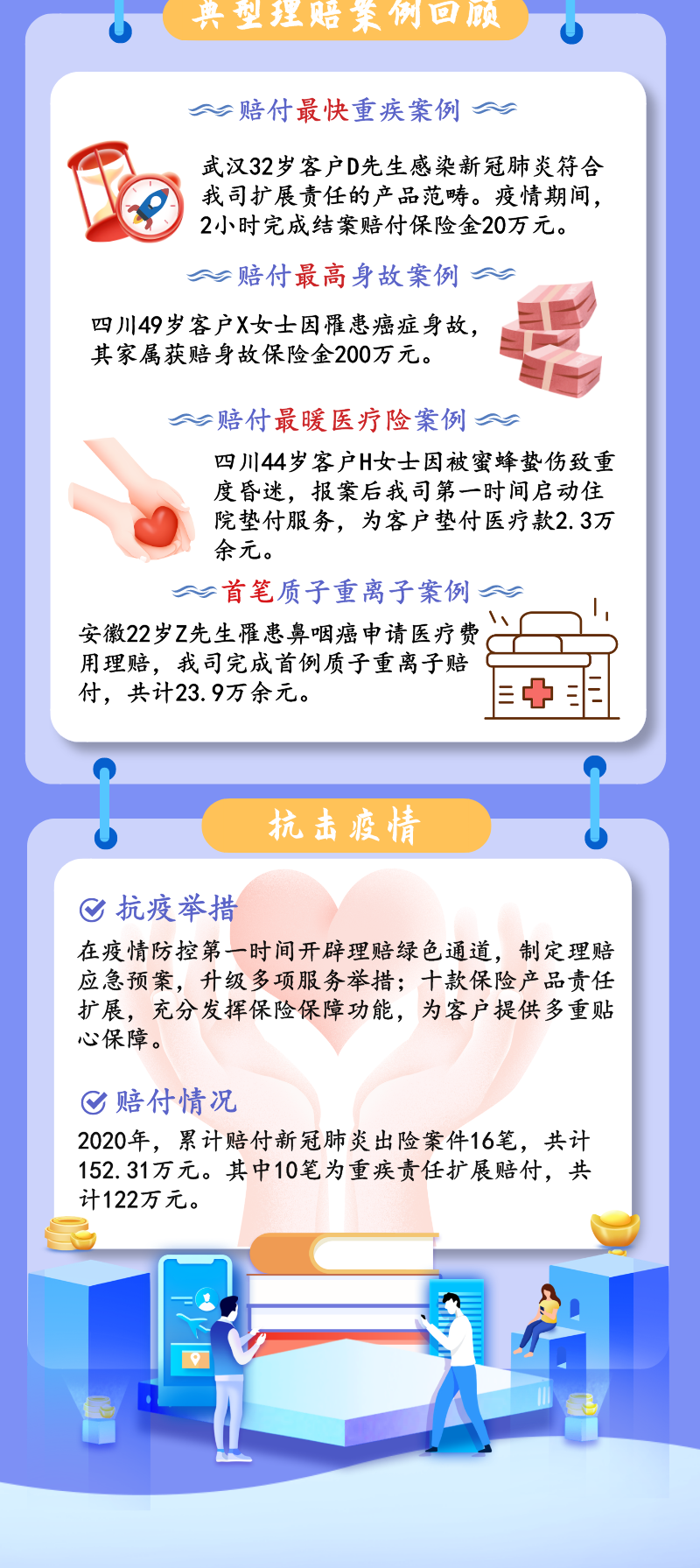

1. 重大疾病理赔:在医疗险和重疾险理赔中,恶性肿瘤(癌症)依然是头号健康杀手,占比极高。紧随其后的是急性心肌梗死、脑中风后遗症等心脑血管疾病。这给我们敲响了警钟:现代生活方式下,癌症和心脑血管疾病的预防与早期筛查,至关重要。

2. 出险年龄分布:数据显示,31-60岁的中青年群体是重疾理赔的“重灾区”。这个年龄段正是家庭的“顶梁柱”,肩负着赡养老人、抚养子女、偿还房贷的重任。一旦倒下,对家庭经济的打击是毁灭性的。所以,保险规划,尤其是足额的重疾险和寿险,绝不是“老了才需要考虑的事”,而是正值当打之年的你我最急迫的财务安全垫。

3. 性别差异:在特定疾病上,男女有所不同。例如,女性在甲状腺癌、乳腺癌等方面的理赔比例较高,男性则在肺癌、肝癌、急性心梗等方面更为突出。了解这些差异,有助于我们在配置保险和安排体检时更有针对性。

三、从年报看理赔:如何让你的理赔更顺畅?

看年报,不仅要看保险公司做了什么,更要学会如何利用这些信息,让自己未来可能发生的理赔之路更顺畅。这里有几个非常重要的启示:

1. 买对保险是第一步:数据显示,医疗险理赔件数最多,但重疾险赔付金额最大。这说明,医疗险用来覆盖高额的住院治疗费用,实报实销;而重疾险则是一次性给付一笔钱,用来弥补收入损失、支付康复费用和维持家庭生活。两者功能不同,互为补充,一个都不能少。

2. 保额一定要充足:从重大疾病的平均理赔金额来看,很多时候客户购买的保额(比如10万、20万)在面对实际治疗康复费用时,仍显捉襟见肘。建议重疾险保额至少覆盖3-5年的家庭年收入,或不低于30-50万元。充足的保额,才能在风雨中真正撑起一把大伞。

3. 熟悉流程,备齐资料:长城人寿在年报中强调了其“线上化、智能化”的理赔服务。作为客户,我们要做的是:出险后第一时间联系保单服务人员或官方客服;根据指引,通过官方APP、微信等线上渠道提交申请;最重要的是,备齐理赔资料,如病历、诊断证明、费用清单、发票等。资料齐全,是快速理赔的关键。

4. 如实告知是基石:那1.5%未获赔的案件,绝大多数原因可能都与投保时未如实告知健康状况有关。投保时一时的隐瞒,可能为未来的理赔埋下巨大的纠纷隐患。诚信,是保险契约精神的根本。

总结一下:

一份理赔服务年报,远不止是保险公司的自我展示。它对我们消费者而言,是一份风险提示书,提醒我们关注健康、警惕高发疾病;是一份投保指南针,指导我们科学配置险种、买足保额;更是一份信任说明书,让我们看到,一家负责任的保险公司,是如何通过高效、透明的服务,在危难时刻履行承诺的。

长城人寿2020年的这份答卷,用“98.5%的获赔率”和“0.39天的支付速度”告诉我们:保险理赔并不难,关键始于投保时的诚信,成于出险时对流程的清晰。希望这份解读,能让你对保险理赔多一份信心,也对如何守护自己和家人,多一份清晰的规划。