我去年给一家四口买医疗险,多花了将近一千块钱。不是产品买贵了,而是根本不知道同一个投保人买不同产品,竟然可以合并起来享受家庭折扣。

事情是这样的,我和老公一直各买各的百万医疗险。后来生了二胎,想给两个孩子也配上。我寻思着,大人的是老产品,孩子的是新产品,分开买很正常吧?结果就是,我和老公的算两个单人单,两个孩子算一个家庭单(两人起),明明是一家四口,却只享受到了一个两人折扣。直到最近保险公司朋友提醒,我才发现原来像尊享e生、众民保这些产品,只要是同一个投保人(比如我)名下,哪怕产品不同、购买时间不同,都能合并订单,凑够3人就能打9折。算下来,我家这种情况每年能省下小一千。这笔钱给孩子买点书、带老人吃顿饭,不香吗?

所以,今天就想把这个很多人(包括曾经的我)都不知道的“合并支付”功能,用大白话捋清楚。这纯粹是能省则省的宝妈经验谈,不整那些虚的。

合并订单,到底是怎么一回事?

你可以把它想象成“购物车凑单”。平时我们在网上买东西,把不同商品加进同一个购物车,一起结算,可能就满足了包邮或者满减条件。保险的“合并订单”逻辑类似。

可合并支付的产品:

众安众民保·中高端医疗险

众安众民保·中高端医疗险(转保专用版)

众安众民保·百万医疗险

众安众民保·百万医疗险2025版

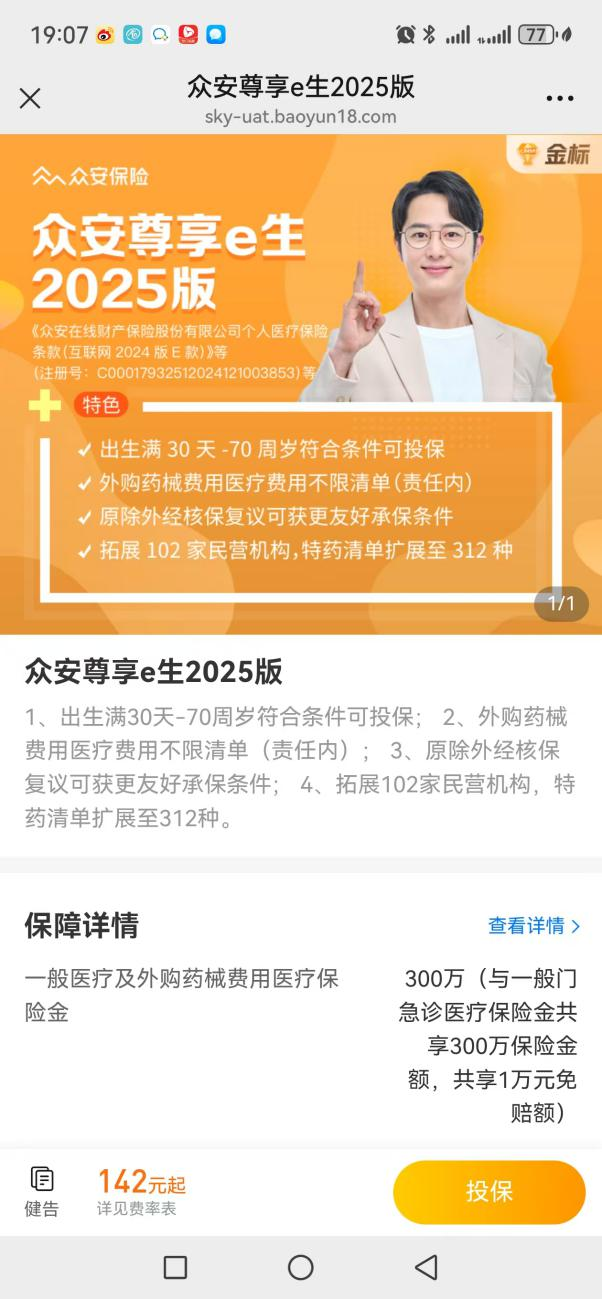

众安尊享e生2025版

众安尊享e生2025版(转保专用版)

尊享e 生·中高端医疗保险PLUS -3 人及以上9 折

尊享e生·中高端医疗保险2024版

尊享e生·中高端医疗保险2024版(转保专用版)

尊享e 生·中高端医疗保险2025 版

尊享e 生·中高端医疗保险PLUS(2025 版) -3 人及以上9 折

关键是,这些“商品”(保险产品)可以不一样!比如,你先给自己买了一份尊享e生2025,过段时间想给配偶加一份众民保中高端医疗,或者给父母再加一份百万医疗险。只要投保人都是你,并且是在同一个销售渠道(比如同一个保险顾问)名下,系统就有机会让你把这些分散的订单“拼”在一起,看看总人数能不能达到家庭单的折扣门槛(通常是3人9折)。

这功能对家庭保险规划特别有用。很多家庭不是一次性配齐所有保险的,往往是陆陆续续补充。这个操作,就让这种“分批购买”也能享受到“整体规划”的优惠。

手把手演示:怎么操作合并支付?

光说原理可能还有点模糊,我结合流程截图,一步步拆解。核心就两步:先下一个订单但不付款放着,再下第二个订单时去“捡”起第一个一起结算。

第一步:下第一个订单,到付款前停住

比如,你先给爸爸投保“众民保·中高端医疗险”。正常填写信息,一路走到最后确认投保的页面。

关键来了!看到这个订单确认页,什么都别点,尤其不要点“去支付”。直接关闭页面或者浏览器标签。这个订单就会像一件“未付款的商品”,暂时存放在你的账户里。

第二步:下第二个订单,触发合并

接着,你再去给妈妈投保“尊享e生2025版”。同样,投保人得写你自己,确保和第一个订单是同一个人。

这里有个重要提醒:被保人不能重复。如果你第一个订单是给爸爸买的,第二个订单又选了爸爸,系统只会算一个人,不会因为你录了两次就给两次折扣。这点一定要注意,不然白忙活。

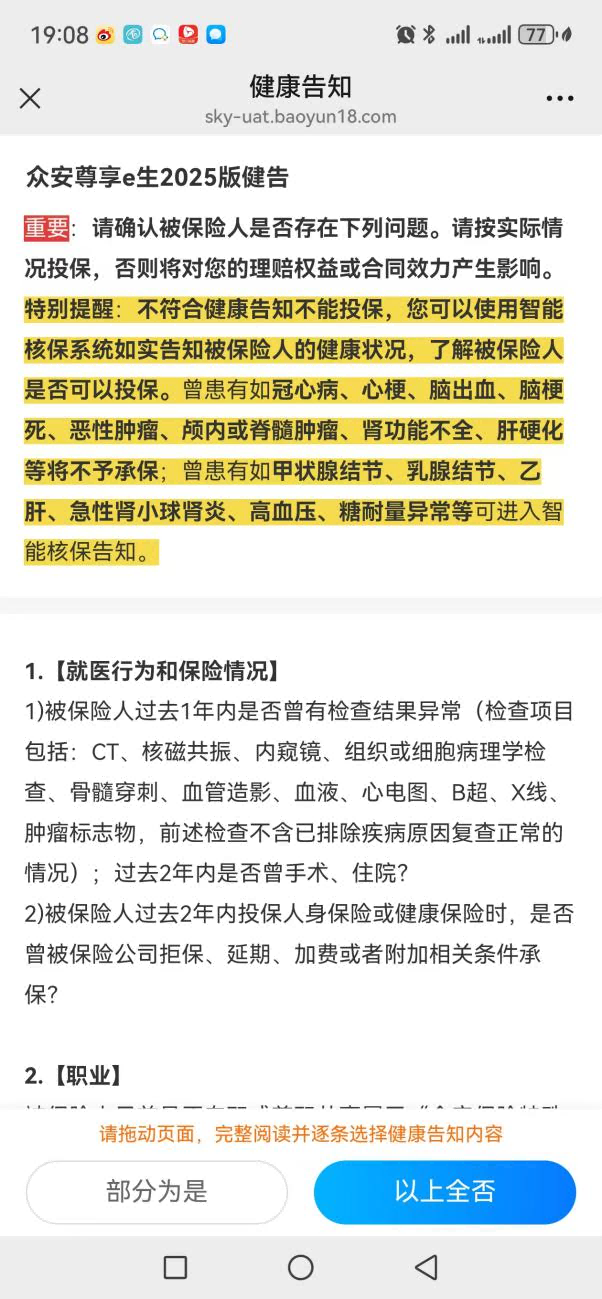

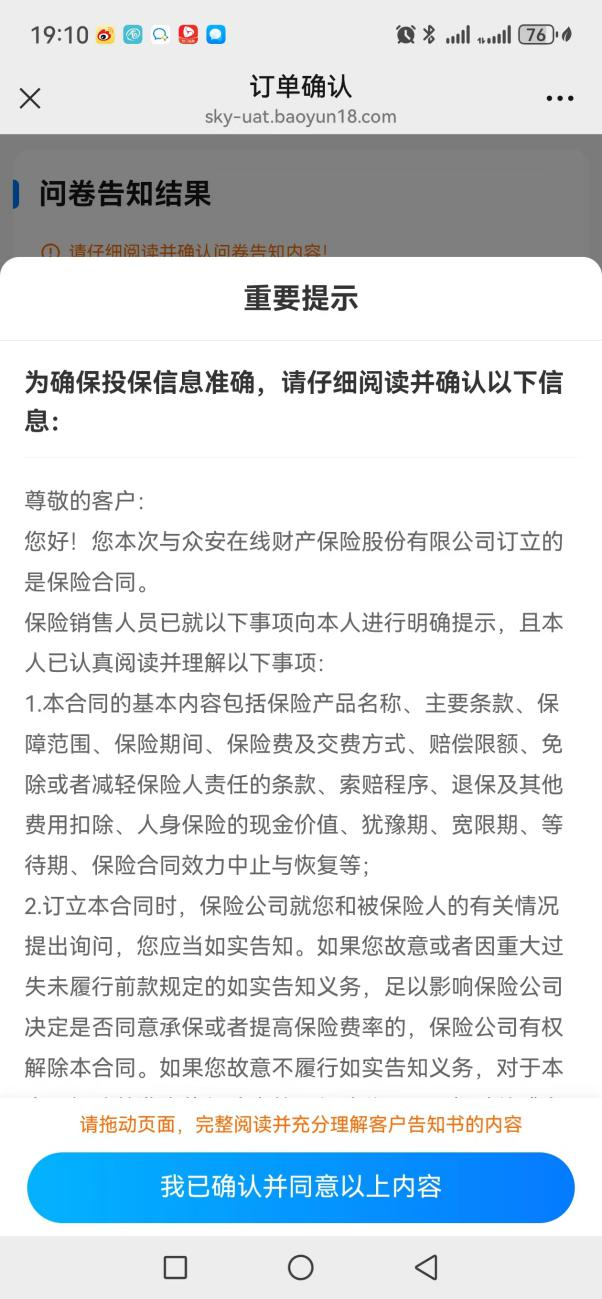

然后就是正常的健康告知、阅读条款。

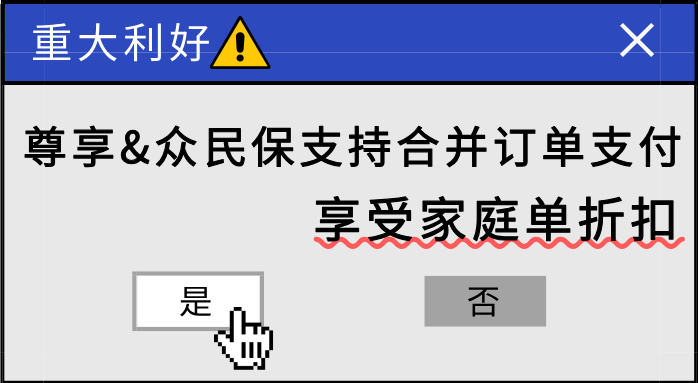

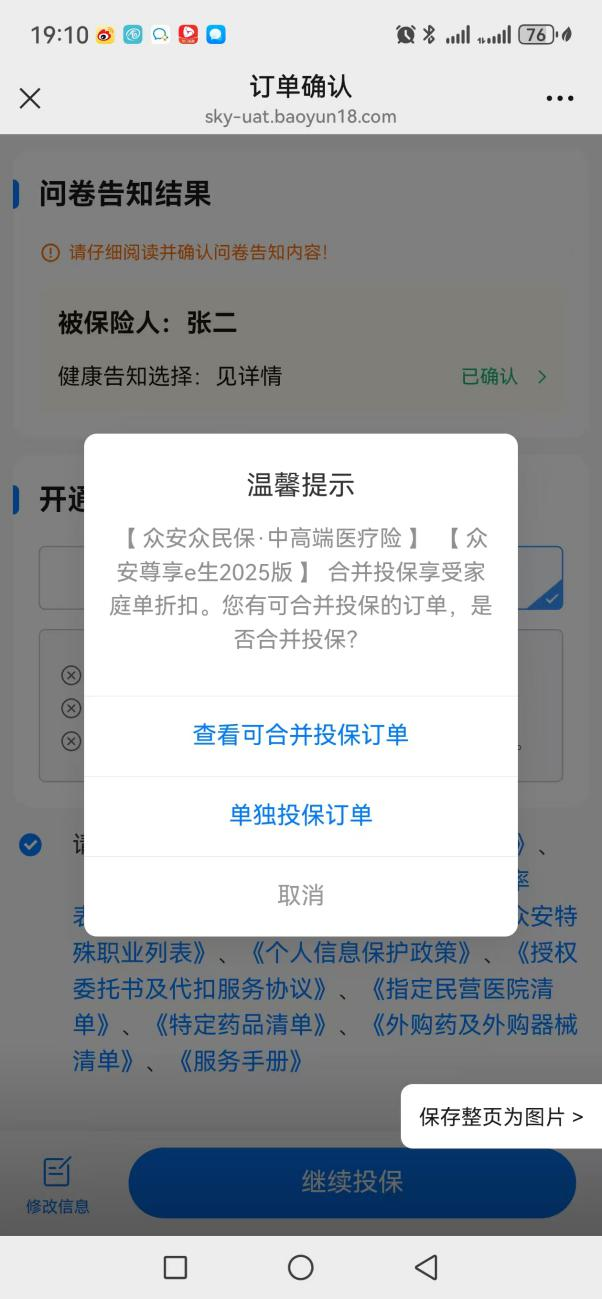

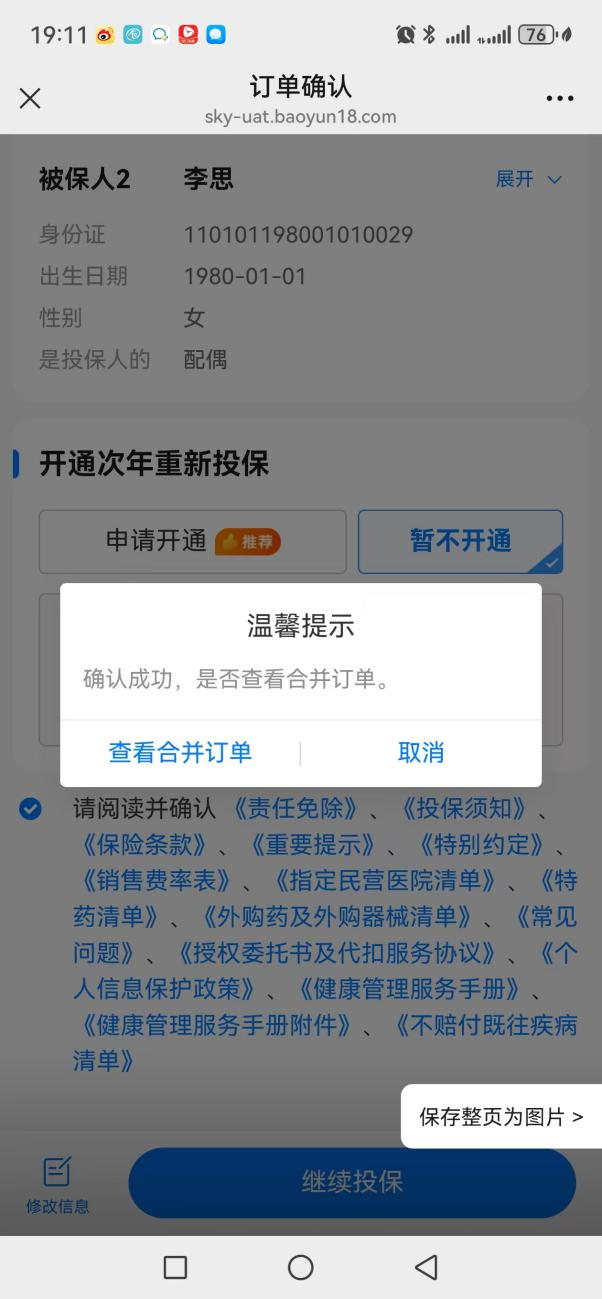

当你阅读完“重要提示”后,神奇的事情发生了。系统会弹出一个窗口,问你“是否需要合并订单?”

如果没弹出这个框,可能因为:1)没有符合条件的未支付订单;2)两个订单投保人不同;3)不在同一个推广渠道下。

点击“查看可合并投保订单”,就能看到你刚才“遗落”的那个给爸爸的订单了。

第三步:确认合并,享受折扣

在订单选择页,系统会默认勾选你正在投保的这份(妈妈的),你需要手动勾选上之前那份(爸爸的)。

勾选后会有一个提示,点确认,它会带你回到第一个订单的确认页面。你需要把第一个订单的流程也走完(再看一遍条款,确认信息)。

完成确认后,又会弹窗,这时点击“查看合并订单”。

现在,你就能看到一个合并后的订单列表,人数变成了2人,但折扣还没到3人门槛。如果你此时再加保一个孩子,人数变成3人,折扣(比如9折)就会立刻显示出来,总价也会变。

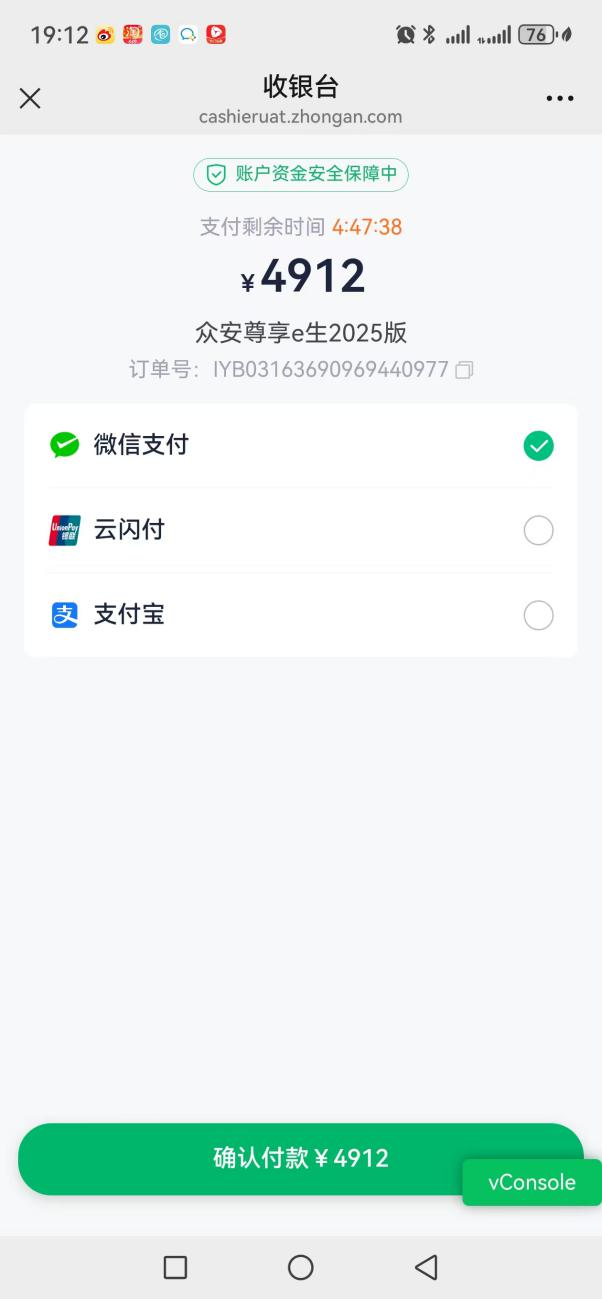

点击继续投保,进入支付页面。虽然页面上可能只显示你第二次投保的产品名,但支付金额已经是合并后的总保费了。

一次支付,搞定两份(或更多)保单。支付成功后,你就能在保单管理里看到分别生效的保单了。

哪些产品可以一起“凑单”?

不是所有产品都能混搭。根据目前的规则,主要是众安旗下的这几款医疗险可以互通:

- 众民保系列(中高端医疗险、百万医疗险及其2025版、转保专用版)

- 尊享e生系列(2024版、2025版、PLUS版及其转保专用版)

简单理解,就是“众民保”和“尊享e生”这两大主力医疗险系列内部,可以互相合并。这其实给了我们很大的搭配灵活性。比如,给身体好的父母买性价比高的众民保百万医疗,给自己和配偶买保障更全面的尊享e生中高端医疗,然后把四个人的订单合并起来,一起打9折。这样既满足了不同家庭成员的需求差异,又薅到了家庭折扣的羊毛,这才是真正的个性化保险配置方案。

避开这些坑,你的合并支付才顺利

操作不难,但细节决定成败。我总结了几条容易踩坑的地方:

1. 投保人必须是同一个人。这是铁律。家里通常谁管钱、谁操作,就统一用谁做投保人。别今天用你的账号给娃买,明天用配偶的账号给老人买,那就凑不到一起了。

2. 被保人不能重复。同一个被保人在多个订单里出现,系统只按一个人算。别想着给一个人买两份凑人数,不行。

3. 注意“推广渠道”一致。简单说,就是你通过同一个链接、同一个保险顾问(如果有的話)的页面进入购买。如果你第一次是从A链接买的,第二次从B链接买,可能就无法合并。最稳妥的方法是,分批购买时都通过同一个入口进入。

4. 第一个订单不要付款!这是操作的核心。一旦付了款,保单就生效了,就成了独立保单,无法再参与后续的“凑单”。一定要停在支付前的最后一步。

5. 折扣门槛看总人数。通常是3人起享折扣。你合并后的所有订单里,不同的被保人加起来满3人即可。这两个订单可以是2+1人,也可以是1+1+1人(如果你能操作合并三个订单的话)。

掌握这个技巧后,你的家庭保险规划思路可以更灵活。不必强求一次性研究透所有产品、为所有人做决定。可以先给最急需的成员配上,后面再陆续补充,只要记得用“合并支付”这个功能把订单串联起来,最终都能享受到家庭折扣的优惠。这尤其适合有拖延症,或者需要时间做功课的家庭。

最后聊几句实在的

研究这些省钱的技巧,归根结底是因为咱的钱都不是大风刮来的。保险是家庭财务的盾牌,但买盾牌本身也得讲性价比。这个“合并订单”的功能,其实就是保险公司给分批配置家庭保单的一个便利和优惠,只是很多人没注意到。

省下来的钱,哪怕只有几百块,给孩子报个兴趣班体验课,给家里换套好点的床品,或者干脆存起来,都是实实在在的提升。买保险不是为了花钱,而是为了更安心、更从容地生活。希望这个小技巧,能让你在做好保障的同时,钱包也能松一口气。