大家好。每到年初,各家保险公司都会发布上一年的理赔年报,这就像一份“年度成绩单”。今天,我们就来一起翻开国富人寿的这份《2020年理赔服务年报》。别觉得这只是冷冰冰的数据,这里面藏着很多对我们买保险、用保险非常有用的信息,能让我们看清风险在哪里,也能看到一家保险公司是否真的靠谱。

一、核心数据速览:钱赔给了谁?赔了多少?

我们先看几个最关键的硬核数字:

理赔总额与件数:2020年,国富人寿全年赔付金额超过1.1亿元,理赔件数超过1.4万件。这个数字说明,保险真的不是一纸空文,它在实实在在地为成千上万个家庭雪中送炭。

理赔速度:平均理赔支付时效是1.39天。也就是说,从保险公司收齐所有理赔资料到做出赔付决定,平均不到一天半。对于小额理赔,速度更快。这说明理赔效率是相当高的,能快速解决客户的燃眉之急。

获赔率:这个数字非常重要,它代表了理赔申请的成功率。国富人寿2020年的个人业务获赔率高达99.1%。这意味着,100个申请理赔的人里,超过99个都顺利拿到了赔款。这个数字能极大地打消我们“投保容易理赔难”的顾虑——只要符合合同约定,保险公司理赔是常态,拒赔才是极少数特殊情况。

二、从数据看风险:我们最该防范什么?

理赔年报就像一份“风险地图”,清晰地告诉我们,钱主要花在了应对哪些风险上。

从赔付原因看:在国富人寿2020年的赔付中,医疗险理赔的件数占比最高,超过了90%。这非常符合我们的日常感知:生病住院、门诊治疗的发生频率是最高的。虽然单次金额可能不大,但频次高,总花费也不少。所以,一份实用的百万医疗险,绝对是家庭的必备基础保障。

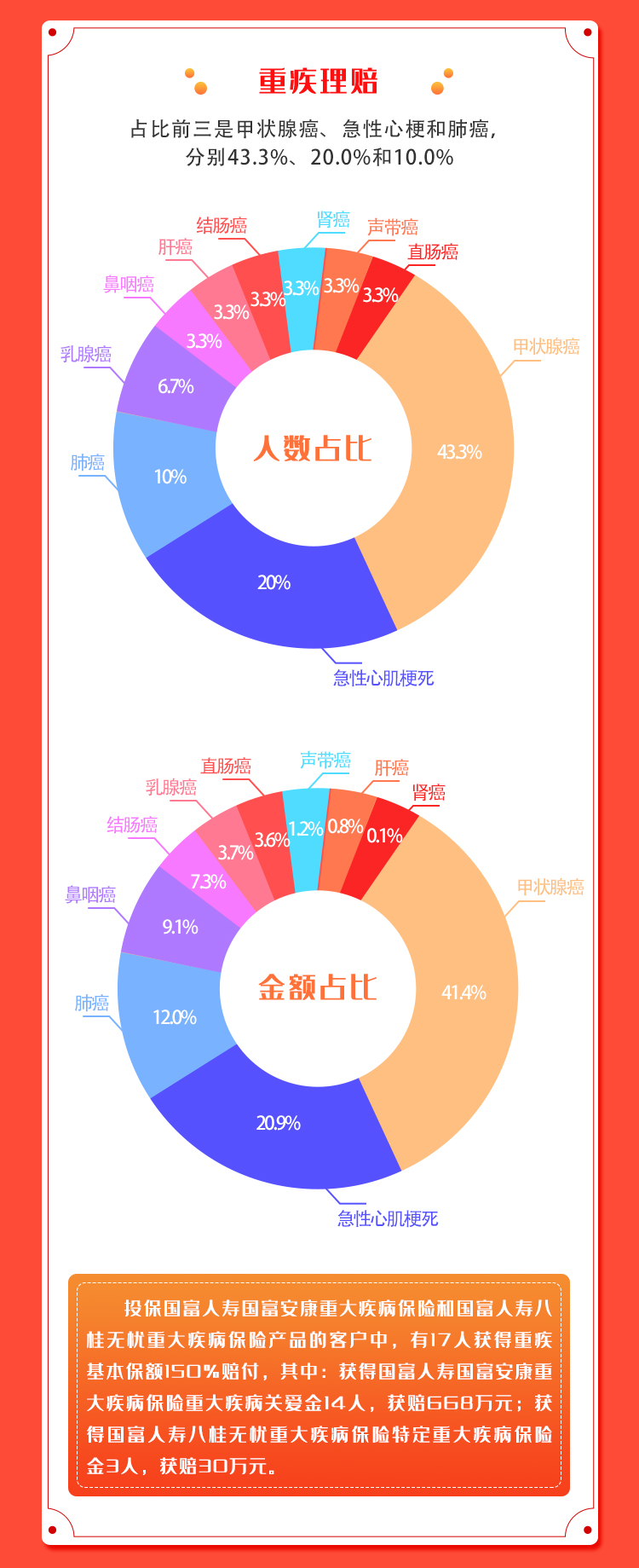

而在重大疾病理赔方面,数据显示,恶性肿瘤(癌症)依然是头号健康杀手,在重疾理赔中占比最高。紧随其后的则是急性心肌梗死、脑中风后遗症等心脑血管疾病。这提醒我们,在配置重疾险时,不仅要关注疾病种类数量,更要关注对高发疾病(如癌症、心脑血管疾病)的保障是否充足,是否有额外的关爱金等。

从年龄分布看:报告显示,重大疾病出险的年龄区间在31-50岁最为集中。这个年龄段正是家庭的“顶梁柱”,事业爬坡,家庭责任最重。一旦倒下,对家庭经济的打击是毁灭性的。所以,重疾险和寿险,真的不能等到老了再买,在家庭责任最重的黄金年龄,把保额做足,是对自己和家人最深切的爱与责任。

三、服务亮点与启示:除了赔钱,还能做什么?

一份好的理赔年报,不仅展示“赔了多少钱”,更会展示“提供了什么服务”。国富人寿的年报里,有几个服务亮点值得关注:

1. 小额快赔与线上化:对于小额医疗费用理赔,通过官方APP、微信等线上渠道申请,可以体验到极速理赔服务。科技让理赔更简单,动动手指就能完成申请、上传资料、查询进度,这对习惯了数字生活的我们来说,非常友好。

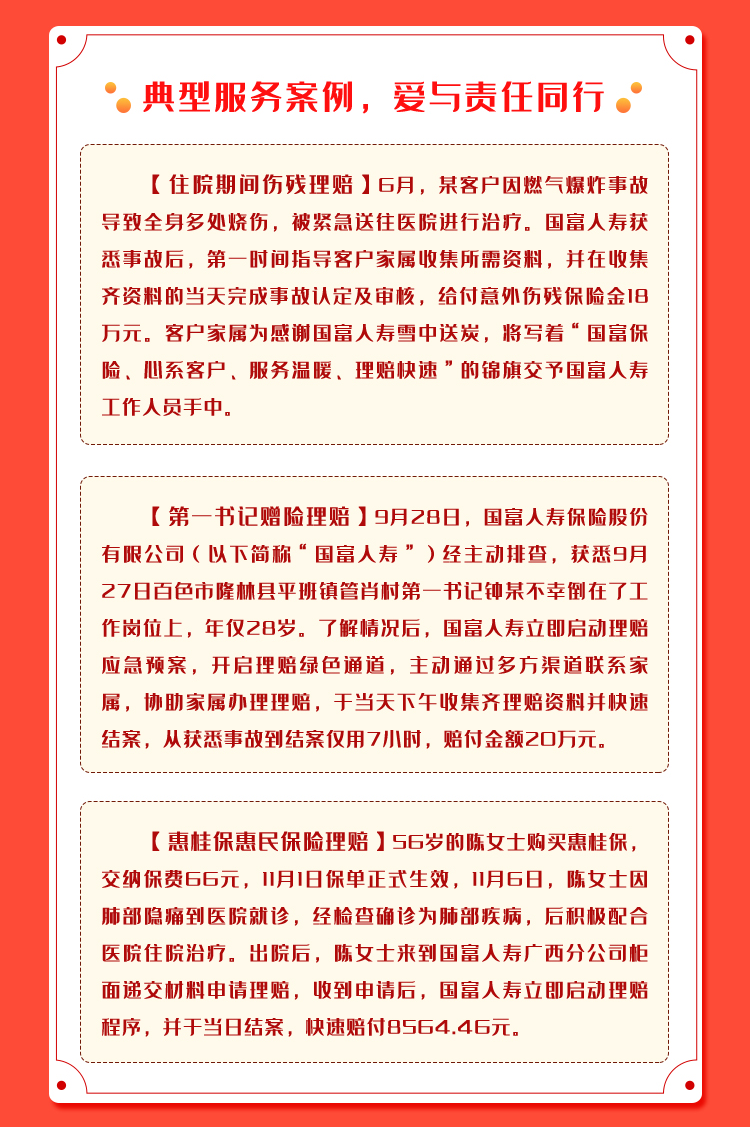

2. 重大案件预付赔款:对于确诊的重大疾病等符合条件的案件,在责任明确但尚未完全结案时,保险公司可以提供预付部分赔款的服务。这太重要了!重疾治疗初期往往需要一大笔钱,预付赔款能解患者的燃眉之急,让治疗不因费用问题而延误,这体现了保险的人性化温度。

3. 理赔透明度:公开详细的理赔数据本身,就是一种自信和透明的表现。它让我们消费者可以清晰地了解保险公司的运营和服务质量,做出更明智的选择。

总结:给我们的投保启示

看完成富人寿这份理赔年报,我们能得到哪些实实在在的启发呢?

第一,保险一定要买,且要尽早买。风险不分年龄,31-50岁的家庭支柱正是重疾高发群体。早买不仅保费便宜,更重要的是能尽早获得保障,确保在风险发生时,有足够的财务屏障。

第二,保障配置要科学。遵循“先基础,后高端”的原则。首先,人人都该有一份百万医疗险,解决高频、大额的医疗费用问题。其次,必须配置足额的重疾险(建议保额至少覆盖3-5年家庭收入),弥补收入损失和康复费用。最后,家庭经济支柱要配上定期寿险,这是爱与责任的终极体现。

第三,看清条款是关键。高达99.1%的获赔率告诉我们,理赔不难,前提是“符合合同约定”。投保时,务必仔细阅读健康告知和保险条款,清楚保障什么、不保什么、怎么赔。诚实告知健康状况,是顺利理赔的第一步。

第四,选择服务透明的公司。像国富人寿这样愿意公开、详细披露理赔数据的公司,通常更注重服务体验和客户口碑。快速、顺畅、有温度的理赔服务,才是保险价值的最终体现。

总之,保险是一份长期的承诺。理赔年报就是检验这份承诺的试金石。希望今天的解读,能帮助你更理性地看待保险,更科学地规划自己和家人的保障。记住,保险的意义,就藏在这些鲜活的数字和及时送达的赔款里。