按照保险公司要求做了体检,为何还会被拒赔?

你好,朋友。今天我们来聊一个让很多人感到困惑甚至气愤的问题:“我明明按照保险公司的要求去做了体检,也顺利承保了,为什么最后理赔的时候,保险公司却说我不符合条件,拒绝赔付?”

这种感觉就像是你通过了严格的考试,拿到了录取通知书,最后却被通知“成绩无效”一样憋屈。别急,这背后其实涉及到保险理赔中几个非常关键但容易被我们忽略的“隐形规则”。理解了它们,你就能更好地保护自己的权益,避免“体检白做,理赔被拒”的尴尬。

一、体检过关 ≠ 万事大吉:理解保险合同的“基石”

首先,我们要建立一个核心认知:保险合同的成立和理赔的兑现,其最根本的依据是那份白纸黑字的保险合同条款,而不是体检报告本身。

体检,只是保险公司在承保前(核保阶段)用于评估你风险的一个工具。它帮助保险公司决定:是否承保你?以什么条件(标准体、加费、除外还是拒保)承保你?

一旦承保,合同生效,那么未来理赔时,保险公司审核的核心就变成了:发生的保险事故,是否完全符合合同条款中约定的“保险责任”和“免责条款”。

关键点: 体检帮你“进了门”,但进门后要遵守的是“屋里的规矩”(合同条款)。理赔被拒,往往问题不是出在“进门资格”上,而是出在“是否遵守了屋内规矩”上。

二、那些导致“体检后仍被拒赔”的常见陷阱

那么,具体有哪些情况,会导致体检通过了,理赔却失败了呢?我们来看几个最常见的“坑”:

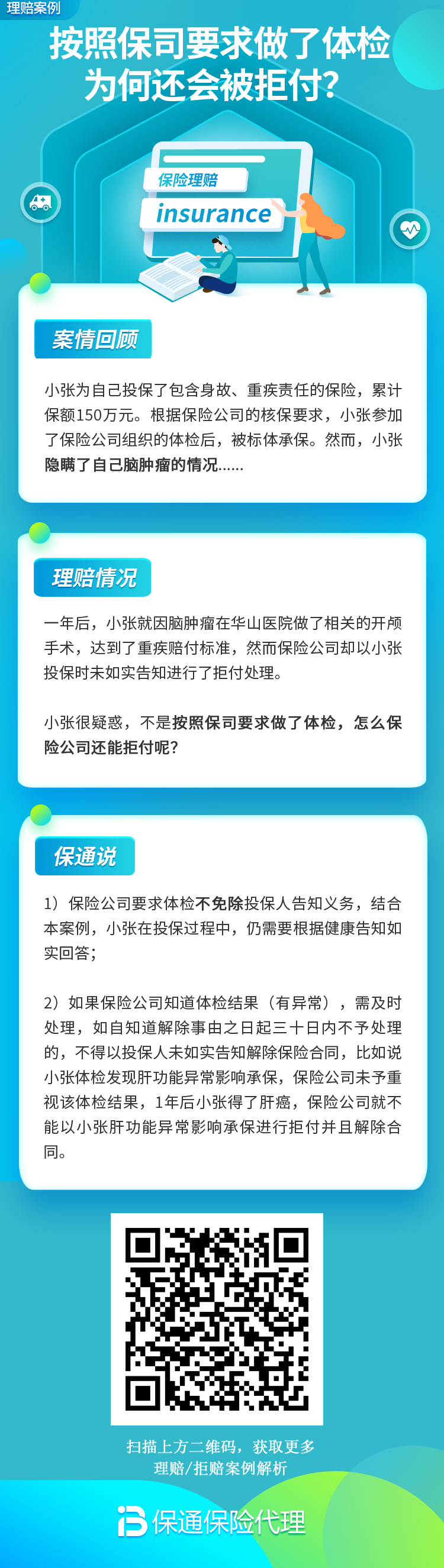

1. 健康告知有遗漏或隐瞒(最大原因!)

这是拒赔的“头号杀手”。很多人以为,保险公司让我去体检了,就等于把我的老底都查清楚了,我之前健康问卷上没说的“小毛病”就无所谓了。这是一个天大的误解!

保险法第十六条明确规定,投保人负有如实告知义务。 体检是保险公司的主动调查行为,并不能免除你的告知义务。如果在投保时,你对问卷中明确问到的问题(比如既往病史、住院记录、体检异常等)有所隐瞒或遗漏,即使体检没查出来,未来一旦出险且被证实与未告知事项相关,保险公司完全有权拒赔并解除合同。

2. 等待期内出险

医疗险、重疾险通常设有30天到180天不等的等待期(也叫观察期)。设置等待期的目的,是为了防止有人带病投保。如果在等待期内确诊了合同约定的疾病,保险公司通常不承担保险责任(一般会退还保费)。哪怕你是等待期前一天做的体检,等待期第一天确诊,也一样不赔。 所以,等待期是合同生效后一个非常重要的时间门槛。

3. 所患疾病不符合合同定义

这一点在重疾险中尤为突出。保险条款中对每种重大疾病都有非常严格、具体的医学定义和诊断标准。你以为的“重病”和合同定义的“重疾”可能不是一回事。

例如,合同条款中的“急性心肌梗塞”可能需要满足特定的心电图改变、心肌酶或肌钙蛋白升高、胸痛症状等多项条件。如果医生诊断是“心肌梗塞”,但你的检查结果只满足其中一两条,未完全达到合同定义标准,理赔就可能产生纠纷。体检时的健康,与出险时是否符合疾病定义,是两码事。

4. 事故属于“责任免除”范围

每一份保险合同都有一部分叫“责任免除”或“除外责任”,明确列出了哪些情况下保险公司不赔。比如:

– 投保人对被保险人的故意伤害;

– 被保险人酒后驾驶、无证驾驶;

– 被保险人从事高危运动或战争、暴乱等;

– 遗传性疾病、先天性畸形等(医疗险常见)。

如果出险原因属于这些免责条款,那么无论之前体检多健康,都与理赔无关。

5. 未达到约定的理赔状态或未采取约定治疗方式

特别是对于轻症、中症和部分重疾,条款可能要求疾病达到特定状态或采取特定手术治疗才赔。例如,“脑中风后遗症”要求确诊180天后仍遗留特定功能障碍;“冠状动脉搭桥术”要求必须实施了开胸手术,而微创的支架植入术可能就不在保障范围内(现在很多新产品已包含)。这些细节,体检时是看不出来的。

三、如何避免踩坑,让体检和保障都“不白费”?

知道了陷阱在哪里,我们就能有针对性地做好防范:

1. 健康告知:最大诚信,问啥答啥,不问不答

这是投保时最重要的一步。仔细阅读健康告知问卷,对于问到的问题,如实、完整地回答。不要抱有侥幸心理。如果自己拿不准,可以咨询专业的保险顾问,或者通过保险公司的智能核保、邮件核保等方式留下书面记录。记住:如实告知的保单,才是睡得着觉的保单。

2. 仔细阅读合同条款,特别是“保险责任”和“责任免除”

不要只相信销售人员的口头承诺,也不要只看宣传彩页。收到合同后,花时间认真读一遍条款。重点关注:保什么(疾病定义、赔付条件)、不保什么(免责条款)、什么时候开始保(等待期)、怎么申请赔(理赔流程)。这是你的权利说明书。

3. 理解“体检”的定位

把体检看作是保险公司对你当前健康状况的一次“快照”,是核保的辅助手段,而不是对你未来健康状况的“保证”,更不是理赔的“通行证”。它的结果影响承保条件,但不替代合同约定。

4. 出险后及时报案,并注意与医生的沟通

一旦发生保险事故,第一时间联系保险公司报案。同时,在医院与主治医生沟通时,可以(在如实描述病情的前提下)提醒医生,你的病历将用于商业保险理赔,请其在书写病历时尽量准确、清晰,并与保险条款中的疾病定义关键词保持一致性(这很重要,但不要诱导医生写假病历)。

最后的小提示: 如果你对理赔结果有异议,认为保险公司拒赔不合理,可以依次通过:与保险公司协商、向银保监会投诉、申请仲裁或提起诉讼等方式来维护自己的合法权益。

总结一下

“按要求体检了还被拒赔”,问题根源通常不在体检环节,而在于投保和理赔环节是否完全契合了保险合同的“游戏规则”。体检是核保的“敲门砖”,而合同条款才是理赔的“铁律”。 要避免这种糟心事,关键在于三步:投保时如实告知,承保后细读条款,出险后合规申请。 保险是复杂的金融合同,多一点了解和细心,就能少很多未来的纠纷和遗憾。希望这篇文章能帮你拨开迷雾,明明白白买保险,安安心心享保障。