我们先来看两张图:

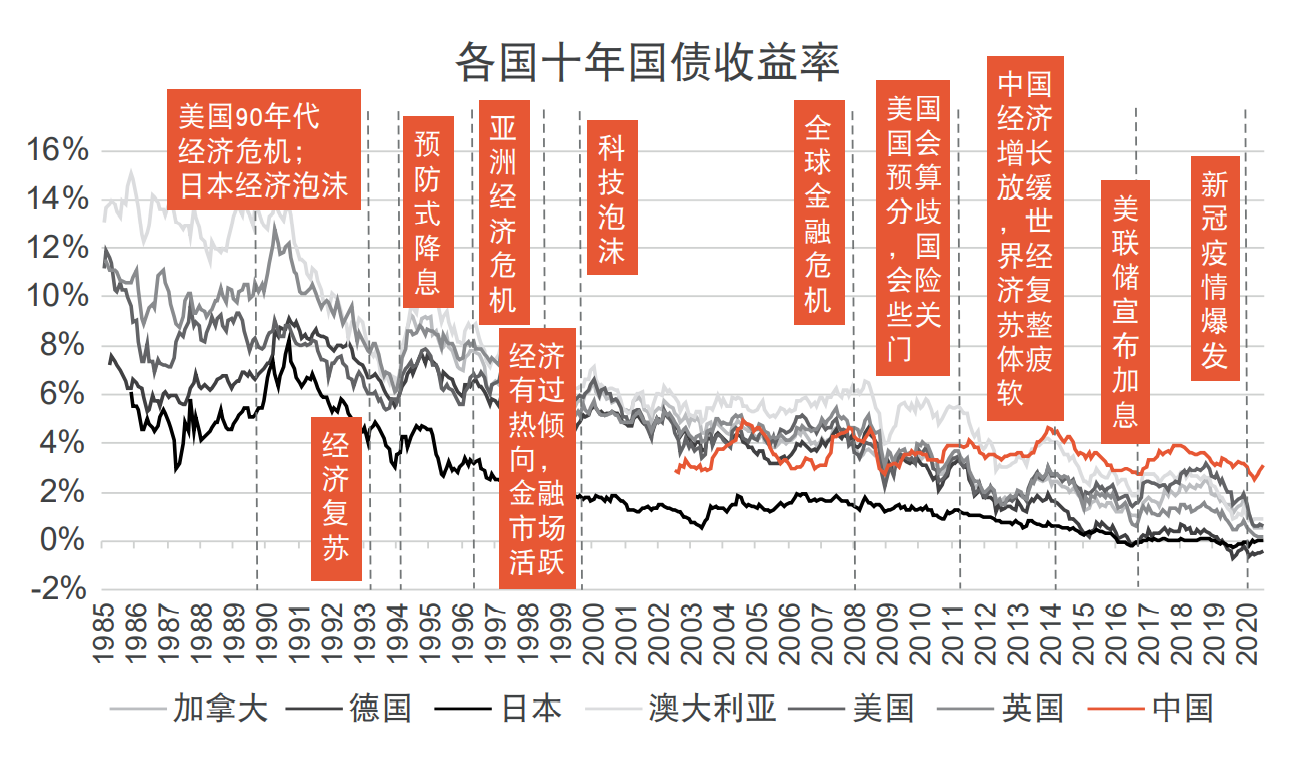

▲ 数据来源:普华永道行业研究报告

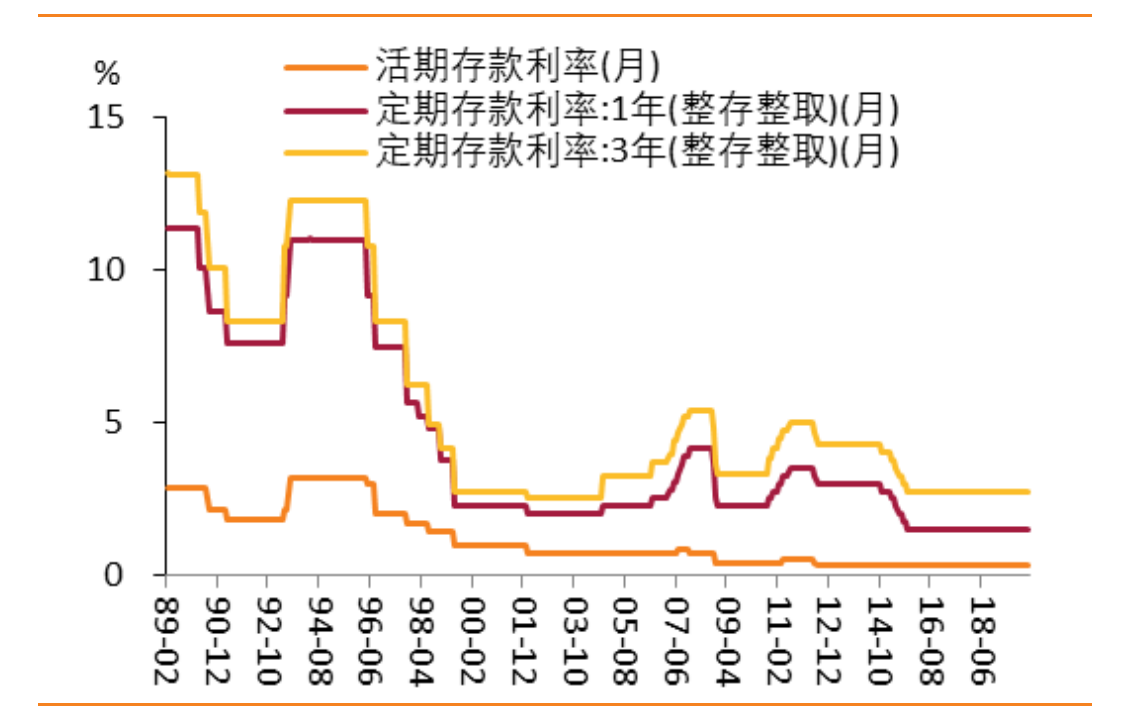

▲ 数据来源:wind,天风证券研究所

对钱敏感的人,应该都看出来了!

过去35年,世界主要经济体的十年国债收益率涨跌不停,整体下滑趋势明显,德国日本甚至跌到了0以下!

而我国,也逐渐迈进了低利率时代。

上世纪90时代,银行一年期定期存款利率一度高达10.98%,此后快速下降,并长期在低位波动,最新一年期存款基准利率1.5%。

在人口老龄化的大背景下,劳动人口将减少,养老负担却在加重,利率继续下行几乎是大概率事件!

这时候,如果有产品告诉你:可以让你拥有终身3.8%的增长,有木有很香?

对,你没看错!

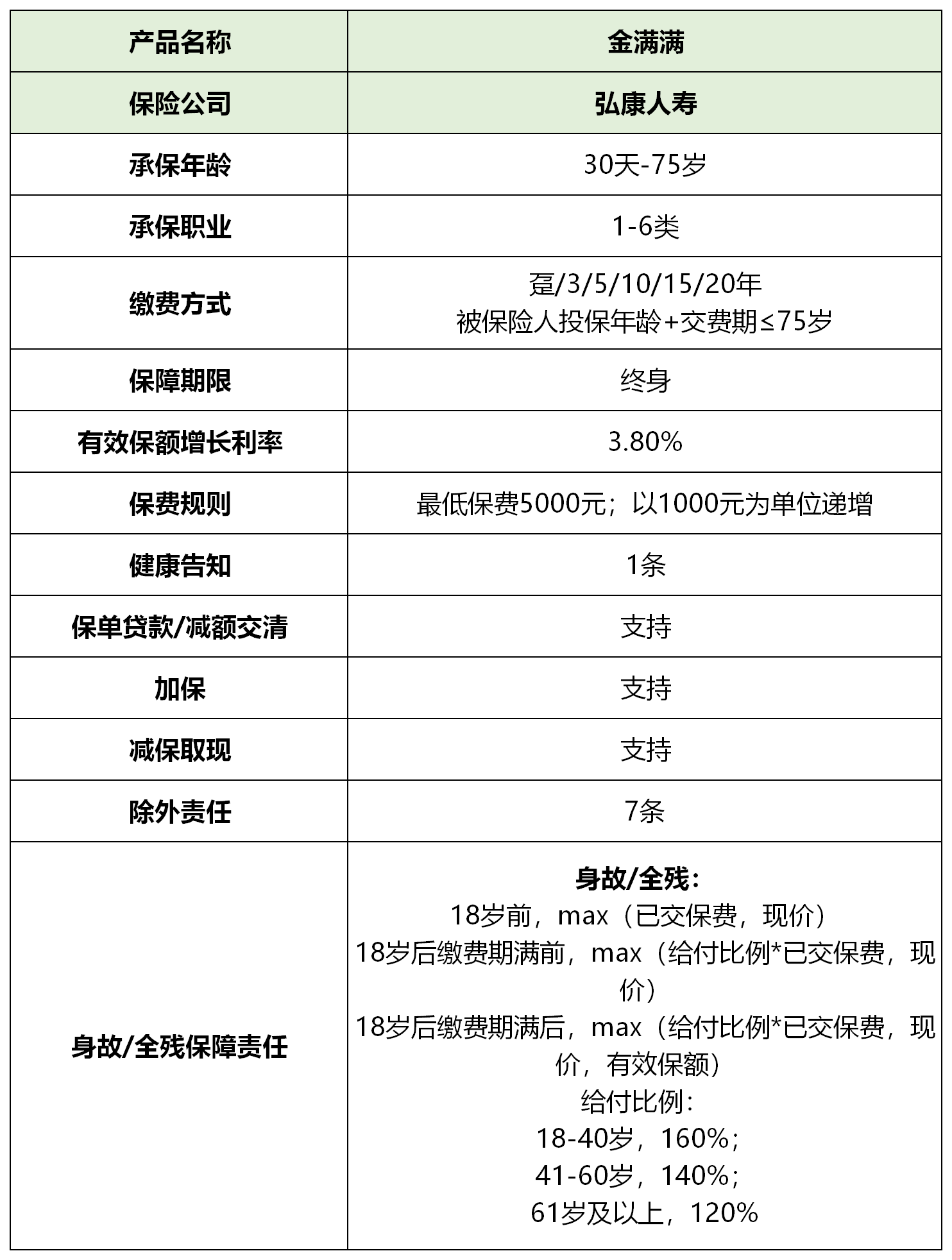

康乾 1 号 · 金满满增额终身寿,平台独家定制 IP 产品!

一次投保后,有效保额以3.8%持续增长,白纸黑字写进合同,让你的财富实现稳稳地上涨!

能够被冠上【IP产品】的头衔,康乾1号·金满满自然不会让大家失望,5大产品优势,每一个都让人心动!

产品优势一

有效保额每年3.8%持续递增

作为保险产品,增额终身寿的安全性毋庸置疑!

康乾1号的有效保额以3.8%持续递增,保单现金价值即退保能拿回来的钱,也是逐年增长!

每年保单现金价值多少,从一开始就列在合同里,不会随时间发生变动,未来无论经济好坏,保险公司都会按约定给付!

安全、稳定、看得见,增额终身寿的这一特性,给人满满的安全感!

产品优势二

长期IRR逼近3.5%

在长期财富规划产品中,增额终身寿之所以受宠,长期IRR高是一大原因。保单持有足够久的话,IRR将无限接近3.5%!

这款康乾1号,在多个年龄段,IRR遥遥领先!最高可达到3.495%,无限接近3.5%!

举个栗子:

30岁男,3年交,年交10万,总交费30万!

当他60岁时,保单现金价值81.058万,为所交总保费的2.7倍,IRR为3.485%;

当他70岁时,保单现金价值114.34万,为所交总保费的3.8倍,IRR为3.489%;

当他80岁时,保单现金价值161.288万,为所交总保费的5.38倍,IRR为3.491%;

当他90岁时,保单现金价值227.512万,为所交总保费的7.58倍,IRR为3.493%;

当他100岁时,保单现金价值320.929万,为所交总保费的10.7倍,IRR为3.494%。

图为多种缴费方式的对应IRR,很难让人不心动!

产品优势三

短期缴费现价超保费速度快

现金价值什么时候超过所交保费,也是衡量增额终身寿好坏的一个重要指标。现价回归速度快,同等条件下,现价就会更高!

研究市面上的增额终身寿,现价回归速度快的产品,选择趸交、3年交、5年交、10年交,现价超所交保费的用时分别是:4年、5年、5年、8年!

再来看康乾1号,趸交、3年交、5年交、10年交,现价超所交保费的用时分别是:4年、4年、5年、8年!

上下一对比,康乾1号的现价回归速度,妥妥在行业第一梯队,在同类产品中竞争力满满!

产品优势四

支持隔代投保

为孩子投保增额终身寿,是如今的市场趋势,可锁定更长的有效保额增长期!

但大部分增额终身寿的被保人,只能是投保人的:本人、配偶、父母、子女。孩子的爷爷奶奶、姥姥姥爷是没办法投保的。

康乾1号放宽这一限制,祖父母/外祖父母可为孙子孙女/外孙子孙女投保,用保单表达对孩子的爱,陪伴孩子的一生。

注意!!隔代投保是有要求的,需要孩子的监护人签字确认!

产品优势五

投保限制少,支持灵活加保

如此优秀的康乾1号,投保限制却很宽松,还支持加保和保单贷款,产品诚意十足:

30天-75岁可投保,高龄老人也有机会买;

健康告知只有1条,允许更多“非标体”人群投保;

1-6类职业都能买,5-6类高危职业也能入!

支持灵活加保!犹豫期后、70周岁前,可以趸交方式加保,最低500元起,不限频率次数,钱不多可通过加保“积少成多”进行资金规划,让未来的零散资金提前锁定高稳增长渠道!

如果需要资金临时应急,可以通过保单贷款的方式来实现,能贷到现金价值的80%,康乾1号贷款利率低至4.5%!

安全稳定、IRR逼近3.5%、现价回归速度快、保单贷款利率低、支持隔代投保、投保限制少……

平台独家定制 IP 产品 —— 康乾 1 号 · 金满满已经上线了!

想通过增额终身寿规划家庭资产的话,快向你身边的保险顾问咨询吧!

一次投保,有效保额以3.8%持续递增,收获一辈子确定的幸福~