利率下行时代,“下有兜底、上不封顶”的分红型保险,在市场火速蹿红,数十款产品上线保通平台!

这让很多人陷入了选择困难症:究竟买哪款产品,才能真正锁定长期高回报?

扒开迷雾,直达本质:挑选分红型保险,与其说是选产品,不如说是选公司,只有长期稳健经营、投资实力强劲的保险公司,才能让我们长期共享到稳定的高分红!

深入研究对比,今天给大家推荐一家在分红险领域表现优秀的保险公司——恒安标准人寿,它们家的2款分红险产品,都值得重点关注!

1、恒安标准分红险为何值得买?

首先,当然是公司背景强大且经营稳健。

恒安标准人寿,一家中外合资公司,中方股东是天津市泰达国际控股(集团)有限公司——天津市政府开展金融综合经营的国有企业,外方是英国安本集团:成立100多年,欧洲第二大主动型基金管理公司,掌管英国国家养老金,管理全球资产5000亿英镑。

2003年成立至今,恒安标准人寿在高质量发展道路上稳步向前,无论是盈利情况还是偿付能力,在整个保险行业都是亮眼的存在。来看几组数据:

-

恒安标准人寿近10年连续实现盈利,净利润行业排名稳中有升;

-

近三年平均投资收益率5.72%,平均综合投资收益率4.84%,在寿险公司里名列前茅;

-

2024年1季度核心、综合偿付能力充足率分别是191.36% 、234.75%,均符合监管要求;

-

2022、2023年,每个季度风险综合评级都是AAA级,表现比很多所谓的“大”保险公司都优秀!

其次,恒安标准分红型产品的历史分红实现率更是表现出色。

从官网披露数据看,2020-2023这4年,恒安标准所有分红险产品,分红实现率无一低于100%,2023年最高分红实现率556%。

分红实现率是一家保险公司过往分红表现的参照,也是挑选分红险时非常重要的衡量指标之一。如果分红实现率高于100%,意味着产品的分红情况好于销售时的演示情况。

2、恒安标准分红型产品推荐

拿数据说话!公司经营稳健、投资实力强劲、历史分红实现率佳……恒安标准人寿的分红险产品无疑更值得选择,挑选产品时可以重点纳入考虑。

目前,恒安标准人寿在保通平台有两款分红险产品在售,一款年金险,一款增额终身寿,其产品亮点都给大家总结好啦!

产品①:恒安标准恒爱年年尊享版终身年金保险(分红型)

第6年开始领年金,活多久、领多久

自第6年开始,每年可领取有效保额*20%的生存保险金,收获与生命等长的现金流。

现价快速超已交保费

趸交只需3年,3年交用时4年!

交费多样随心选

可选择一次性交费,后期更轻松,还可以根据自身实际情况选择3年交或者5年交,单期交费压力小。趸交5万、3年交2万、5年交1万起。

稳健增值应通胀

采用英式保额分红,年度红利直接增加至有效保险金额且参与再分红,使保单利益稳健增长,并且在保险合同终止时,还能以现金方式获得一笔终了红利,有效应对通胀。

可设置第二投保人

第一投保人身故后,由第二投保人继续缴费,并继承保单现金价值,避免可能的财产纠纷。

支持隔代投保

爷爷奶奶、外公外婆可为孙辈投保,让资产完全按照个人意愿传承。

无健康告知

得过癌症、脑中风等严重疾病,也能正常买!

支持保单贷款

贷款比例最高可达保单现金价值的80%,缓解资金紧张,周转无忧。

投保示例:

产品②:恒安标准传世瑞盈终身寿险(分红型)

现价快速超已交保费

含分红,趸/3/5年分别在第4/6/7年,现价超已交保费;

长期利益高

加分红,长期持有总利益高达4%,吊打普通型增额寿,在分红型产品里也排名靠前!

投保年龄广泛

出生满30天-70周岁都能买,60岁还能选择10年交!

英式保额分红

每年的年度红利直接增加至有效保险金额,且增加的部分也作为以后各年度红利计算的基础,使有效保险金额逐年复式累积增长。

减保写入合同

合同有效期内就可以申请,同一保单年度内累计申请减少的初始保险金额之和不得超过合同生效时初始保险金额的20%。

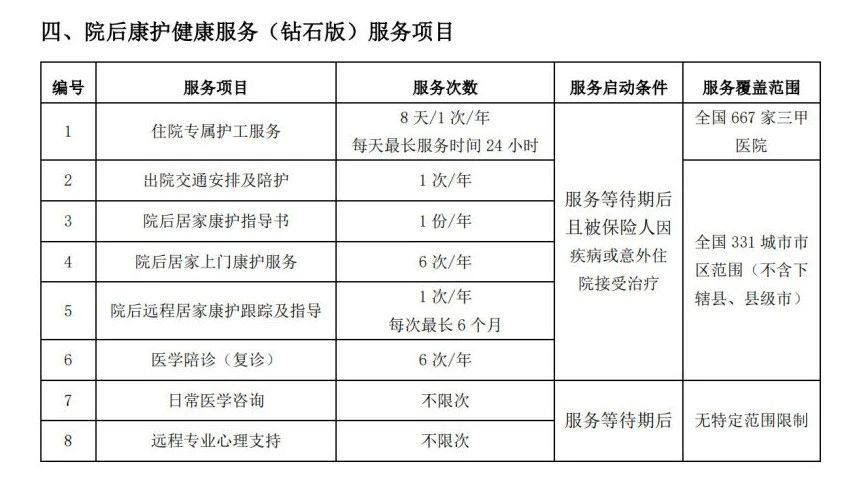

可享院后康护健康服务

包括每年8天的住院专属护工、每年6次的院后居家上门康护、每年6次的医学陪诊(复诊),不用额外花钱,全部都可免费享受!

2023年起,随着资管新规打破刚兑、利率持续走低,从传统险走向分红险已成行业趋势,预计以分红险为主的类固收产品将成为市场主力。在实际选择产品时,建议多多关注保险公司的投资策略和历史盈利情况,选择适合自己的公司!